Stratégie de super momentum

Aperçu

La stratégie Super Momentum combine plusieurs indicateurs de momentum et effectue des achats ou des ventes lorsque plusieurs indicateurs de momentum sont simultanément haussiers ou baissiers. En combinant plusieurs indicateurs de momentum, cette stratégie permet de capturer plus précisément les tendances des prix et d'éviter les faux signaux générés par un seul indicateur.

Principe de la stratégie

Cette stratégie utilise simultanément 4 indicateurs RMI d'Everget et 1 oscillateur de momentum Chande. L'indicateur RMI est calculé à partir du momentum des prix et permet de juger de la force de la hausse ou de la baisse des prix. Le Chande MO, quant à lui, évalue les conditions de surachat et de survente du marché en calculant les variations de prix.

Lorsque le RMI5 croise au-dessus de sa ligne d'achat, le RMI4 croise en dessous de sa ligne d'achat, le RMI3 croise en dessous de sa ligne d'achat, le RMI2 croise en dessous de sa ligne d'achat, le RMI1 croise en dessous de sa ligne d'achat, et que le Chande MO croise au-dessus de sa ligne d'achat, un ordre d'achat est déclenché.

Lorsque le RMI5 croise en dessous de sa ligne de vente, le RMI4 croise au-dessus de sa ligne de vente, le RMI3 croise au-dessus de sa ligne de vente, le RMI2 croise au-dessus de sa ligne de vente, le RMI1 croise au-dessus de sa ligne de vente, et que le Chande MO croise en dessous de sa ligne de vente, un ordre de vente est déclenché.

Le RMI5 est configuré dans la direction opposée aux autres indicateurs RMI, ce qui permet de mieux identifier la tendance et d'effectuer des opérations pyramidales.

Analyse des avantages

- Combinaison de plusieurs indicateurs pour une identification plus précise des tendances, évitant les faux signaux d'un seul indicateur.

- Inclusion d'indicateurs multi-périodes pour détecter les tendances de plus grande ampleur.

- L'indicateur RMI inversé aide à l'identification de la tendance et aux opérations pyramidales.

- Le Chande MO aide à éviter les transactions erronées en conditions de surachat ou de survente.

Analyse des risques

- La combinaison de nombreux indicateurs rend le réglage des paramètres complexe, nécessitant des tests et une optimisation minutieux.

- Des signaux erronés peuvent survenir lorsque plusieurs indicateurs changent simultanément.

- La fréquence des transactions peut être relativement faible en raison de la combinaison de plusieurs indicateurs.

- Il faut vérifier si les paramètres des indicateurs sont adaptés aux différents instruments et environnements de marché.

Axes d'optimisation

- Tester les réglages des paramètres des indicateurs pour améliorer la stabilité de la stratégie.

- Essayer d'ajouter ou de supprimer certains indicateurs pour évaluer l'impact sur la qualité des signaux.

- Introduire des filtres pour éviter les faux signaux dans des conditions de marché spécifiques.

- Ajuster la position des lignes d'achat et de vente des indicateurs pour trouver la combinaison optimale de paramètres.

- Envisager d'ajouter un mécanisme de stop-loss pour contrôler les risques.

Résumé

Cette stratégie améliore la capacité à juger les tendances du marché en combinant plusieurs indicateurs de momentum. Cependant, le réglage des paramètres est complexe et nécessite des tests et une optimisation minutieux, ainsi qu'une amélioration et un ajustement continus. Si elle est utilisée correctement, elle peut fournir des signaux de trading de bonne qualité et offre un certain avantage dans le suivi des tendances du marché. Néanmoins, les traders doivent rester attentifs aux risques, rechercher la meilleure combinaison de paramètres et intégrer des mécanismes de contrôle des risques pour effectuer des transactions stables.

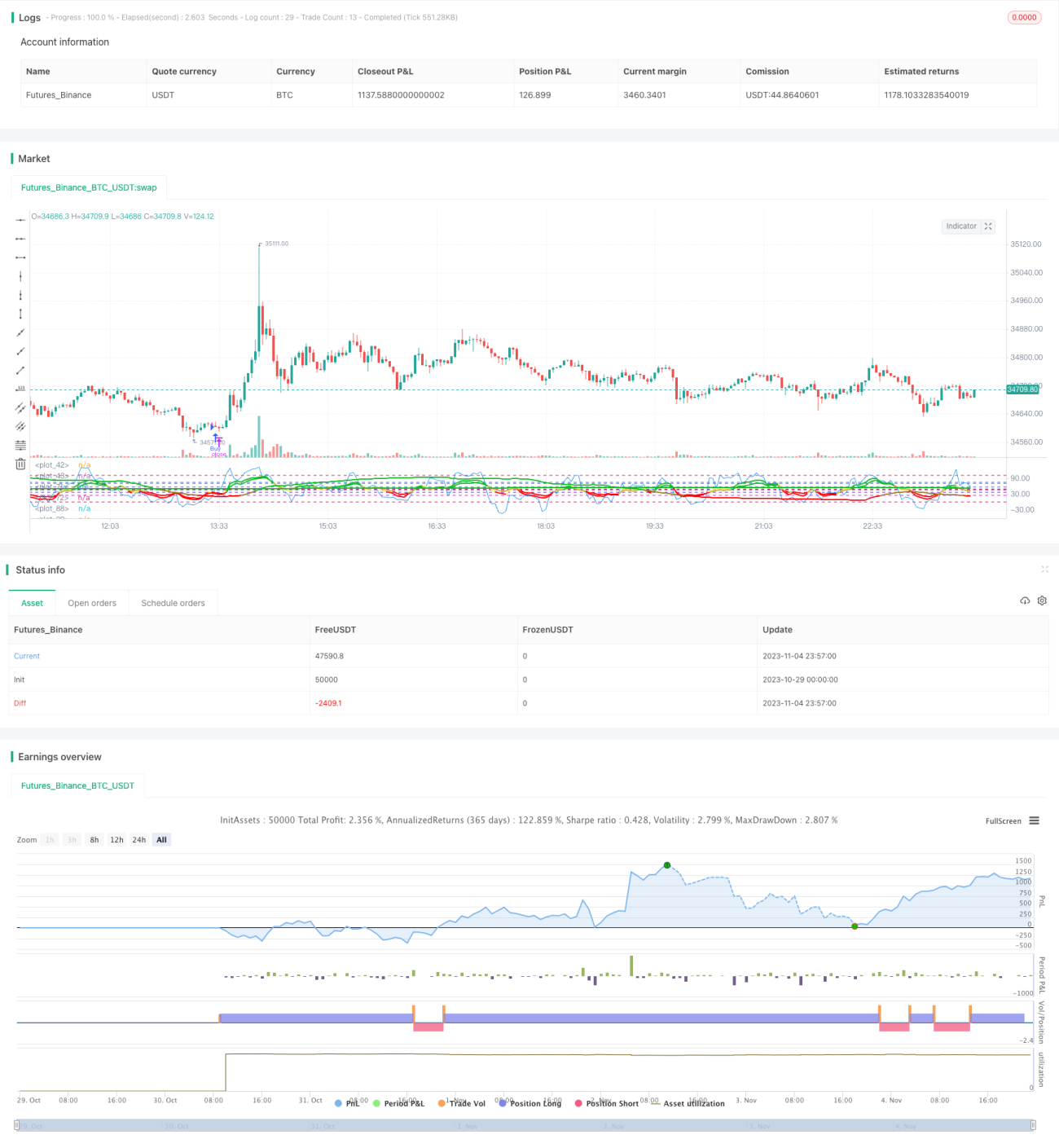

/*backtest

start: 2023-10-29 00:00:00

end: 2023-11-05 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Super Momentum Strat", shorttitle="SMS", format=format.price, precision=2)

//* Backtesting Period Selector | Component *//- 1