Stratégie de croisement de trois moyennes mobiles

Aperçu

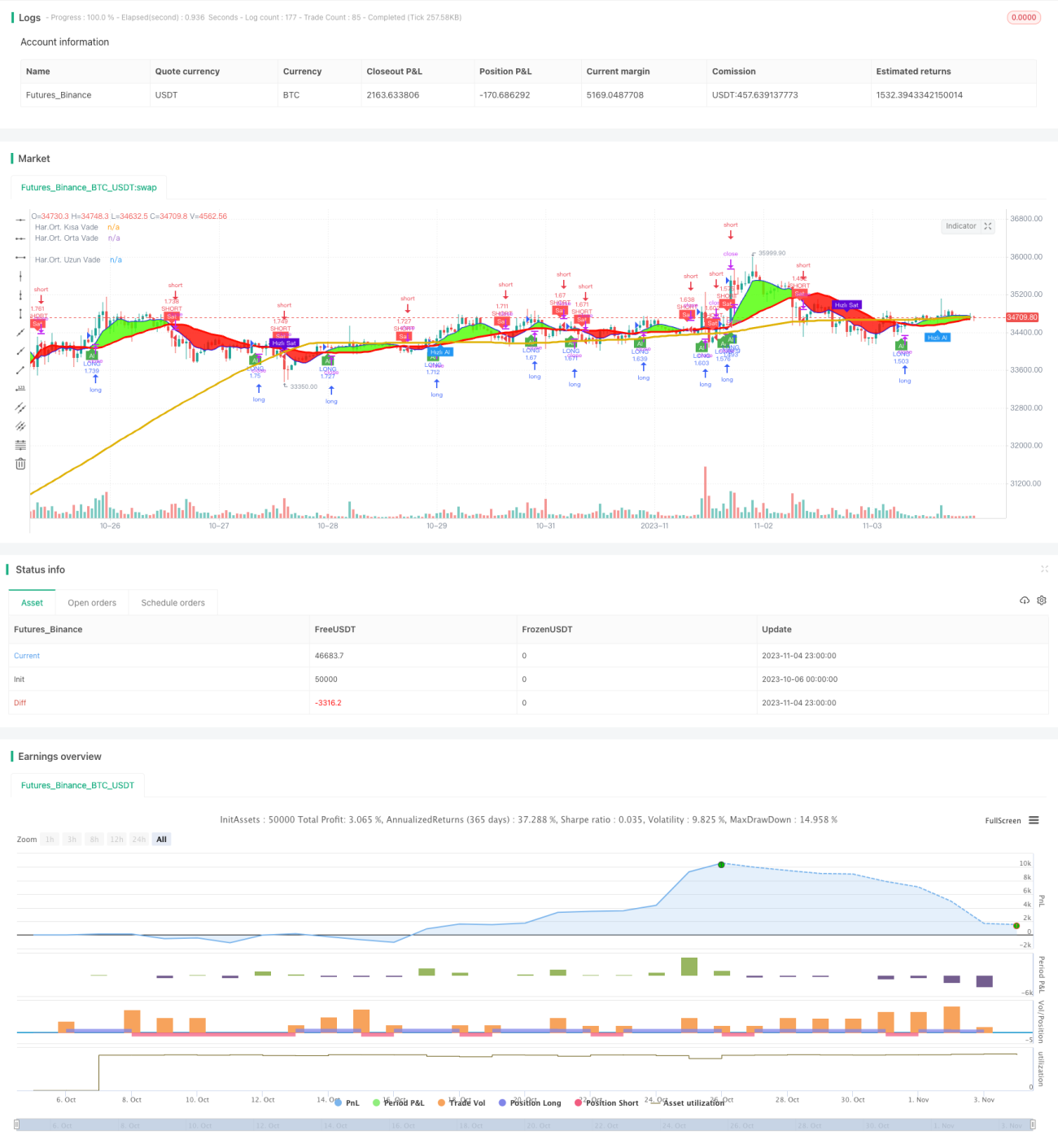

La stratégie de croisement de trois moyennes mobiles utilise les croisements de moyennes mobiles de différentes périodes comme signaux d'achat et de vente, et appartient à la catégorie des stratégies de suivi de tendance. Cette stratégie emploie trois moyennes mobiles : une moyenne mobile à court terme, une moyenne mobile à moyen terme et une moyenne mobile à long terme, et génère des signaux de trading en fonction de leurs croisements.

Principe de la stratégie

La stratégie calcule d'abord la moyenne mobile à court terme (par défaut 7 jours), la moyenne mobile à moyen terme (par défaut 25 jours) et la moyenne mobile à long terme (par défaut 99 jours), puis génère des signaux de trading selon les règles suivantes :

- Lorsque la moyenne mobile à court terme croise à la hausse la moyenne mobile à moyen terme, un signal d'achat est généré.

- Lorsque la moyenne mobile à court terme croise à la baisse la moyenne mobile à moyen terme, un signal de vente est généré.

- Lorsque la moyenne mobile à court terme croise à la hausse la moyenne mobile à long terme, un signal d'achat rapide est généré.

- Lorsque la moyenne mobile à court terme croise à la baisse la moyenne mobile à long terme, un signal de vente rapide est généré.

La stratégie considère que le croisement à la hausse de la moyenne mobile à court terme par rapport à la moyenne mobile à moyen terme indique que la tendance du marché devient haussière, générant ainsi un signal d'achat. À l'inverse, un croisement à la baisse indique un retournement baissier, générant un signal de vente. De même, les croisements entre la moyenne mobile à court terme et la moyenne mobile à long terme produisent des signaux de trading rapides pour capter les changements de tendance à plus long terme.

Analyse des avantages

- La logique de la stratégie est simple et claire, facile à comprendre et à mettre en œuvre.

- L'utilisation de plusieurs périodes d'analyse permet de capter efficacement les changements de tendance du marché.

- Les paramètres de la stratégie peuvent être optimisés en ajustant les périodes des moyennes mobiles.

- Les signaux de croisement visuels reflètent intuitivement les changements de tendance.

Analyse des risques

- Les moyennes mobiles présentent un décalage (lag), ce qui peut entraîner des signaux manqués lors des retournements de tendance.

- En marché haussier, les faux signaux de croisement à la hausse de la court terme par rapport à la long terme peuvent être trop nombreux.

- En marché baissier, les faux signaux de croisement à la baisse de la court terme par rapport à la long terme peuvent être trop nombreux.

- Les signaux d'achat et de vente rapides peuvent être trop sensibles, augmentant le nombre de transactions et les frais de courtage.

Il est possible d'optimiser en ajustant les périodes des moyennes mobiles ou en ajoutant des conditions de filtre pour réduire les faux signaux. On peut également raccourcir la période de trading rapide pour diminuer la fréquence des transactions.

Axes d'optimisation

- Ajouter des conditions de filtre, par exemple ne générer un signal que lorsque le volume de transactions ou le pourcentage de variation de prix dépasse un certain seuil.

- Combiner avec d'autres indicateurs de filtrage, comme le MACD, le KDJ, etc., pour éviter les transactions erronées en l'absence de tendance claire.

- Optimiser la combinaison des périodes des moyennes mobiles pour réduire les faux signaux.

- Distinguer les marchés haussiers et baissiers pour optimiser les paramètres d'achat et de vente.

- Prendre en compte les coûts de transaction et ajuster les paramètres de trading rapide pour contrôler la fréquence des échanges.

Résumé

La stratégie de croisement de trois moyennes mobiles est globalement simple et directe : elle détermine la direction de la tendance via les croisements de moyennes mobiles de différentes périodes pour générer des signaux de trading. Cette stratégie est facile à mettre en œuvre, offre une flexibilité de paramétrage et peut capter les changements de tendance. Cependant, elle souffre du décalage inhérent aux moyennes mobiles et du risque de faux signaux excessifs. L'ajout de conditions de filtre et l'optimisation des combinaisons de paramètres peuvent améliorer son efficacité. Cette stratégie convient aux traders intéressés par les croisements de tendance souhaitant l'optimiser et l'appliquer.

- 1