Stratégie de suivi de tendance basée sur l'indicateur EMA

Aperçu

Cette stratégie utilise l'indicateur EMA pour identifier la tendance du prix d'une action, et combine le calcul de l'écart-type pour générer des signaux d'achat et de vente, réalisant ainsi une stratégie de trading de suivi de tendance. L’idée principale est de calculer la différence entre le prix actuel et l’EMA, puis de définir un seuil d’achat.

Principe de la stratégie

La stratégie calcule d'abord la différence v entre le prix de clôture et l'EMA de longueur ema_length. Ensuite, elle calcule l’écart-type dev de v sur la période ema_length. Elle détermine ensuite le coefficient de direction d’achat k, où k=1 signifie acheter à la hausse et k=-1 signifie acheter à la baisse. Puis elle calcule le seuil de signal d’achat dev_limit, qui est égal à k multiplié par dev multiplié par le facteur limitant factor. Un signal d’achat est généré lorsque v franchit dev_limit. Le signal de sortie est le retour de v en traversant l’axe zéro.

La stratégie propose deux modes :

-

Acheter à la baisse : lorsque v traverse à la baisse dev_limit négatif, on achète, ce qui correspond à suivre une tendance baissière.

-

Acheter à la hausse : lorsque v traverse à la hausse dev_limit positif, on achète, ce qui correspond à suivre une tendance haussière.

En résumé, la stratégie définit dynamiquement un seuil d’achat basé sur l’écart-type de la différence entre le prix et l’EMA, afin de suivre la tendance. Le paramètre factor contrôle la sensibilité du signal d’achat. ema_length contrôle la période de l’EMA. Le mode d’achat contrôle la direction de l’achat.

Analyse des avantages de la stratégie

Cette stratégie présente les avantages suivants :

- Utilisation de l’indicateur EMA pour identifier la direction de la tendance des prix : l’EMA lisse les prix et identifie efficacement la tendance.

- Combinaison avec l’écart-type pour calculer un seuil dynamique, mieux adapté aux variations du marché qu’un seuil fixe.

- Deux modes d’achat permettent de choisir entre suivre une tendance haussière ou baissière.

- Le paramètre factor offre une flexibilité pour ajuster la sensibilité d’achat. Le paramètre ema_length permet d’optimiser la période de l’EMA.

- Logique de stratégie claire et simple, facile à comprendre et à modifier.

- Possibilité de configurer flexible la gestion de position pour mettre en œuvre une stratégie agressive de suivi de tendance à la hausse ou à la baisse.

Analyse des risques

Cette stratégie comporte également les risques suivants :

- L’indicateur EMA présente un retard, ce qui peut faire manquer des points de retournement de tendance.

- Dépendance à l’optimisation des paramètres : si les paramètres sont mal réglés, la stratégie peut être trop sensible ou trop lente.

- Risque lié au suivi de tendance : un retournement de tendance peut entraîner des pertes importantes.

- Fréquence élevée de changements de position long/short, entraînant des transactions fréquentes.

- En période de forte volatilité latérale, les signaux sont nombreux, ce qui augmente les coûts de transaction.

Pour faire face à ces risques, on peut envisager d’ajouter une stratégie de stop-loss pour limiter les risques, de tester différentes combinaisons de paramètres pour trouver les valeurs optimales, et d’ajouter des conditions de filtrage pour éviter des transactions trop fréquentes.

Pistes d’optimisation

La stratégie peut être optimisée dans les directions suivantes :

- Tester l’effet de différentes périodes EMA pour trouver la longueur optimale.

- Tester différentes valeurs de factor pour trouver la sensibilité de seuil optimale.

- Optimiser la stratégie de gestion de position d’ouverture, par exemple en ajoutant des positions progressivement avec la tendance.

- Ajouter d’autres indicateurs filtrants pour éviter les erreurs de trading en période de range.

- Ajouter une stratégie de stop-loss pour contrôler les pertes unitaires.

- Optimiser les paramètres séparément pour les deux modes d’achat afin de trouver la meilleure combinaison.

- Étudier les signaux de retournement de tendance pour désactiver le suivi de tendance.

Conclusion

Cette stratégie identifie la direction de la tendance sur la base de l’EMA et génère des signaux d’achat et de vente via un seuil dynamique, permettant de suivre la tendance. Sa logique est simple et claire, et elle permet de configurer flexible la gestion de position pour suivre activement la tendance. Néanmoins, elle comporte certains risques et nécessite une optimisation des combinaisons de paramètres, ainsi qu’une stratégie de stop-loss pour contrôler les risques. Cette stratégie constitue un bon cas d’étude pour comprendre l’application combinée d’indicateurs et l’optimisation des paramètres.

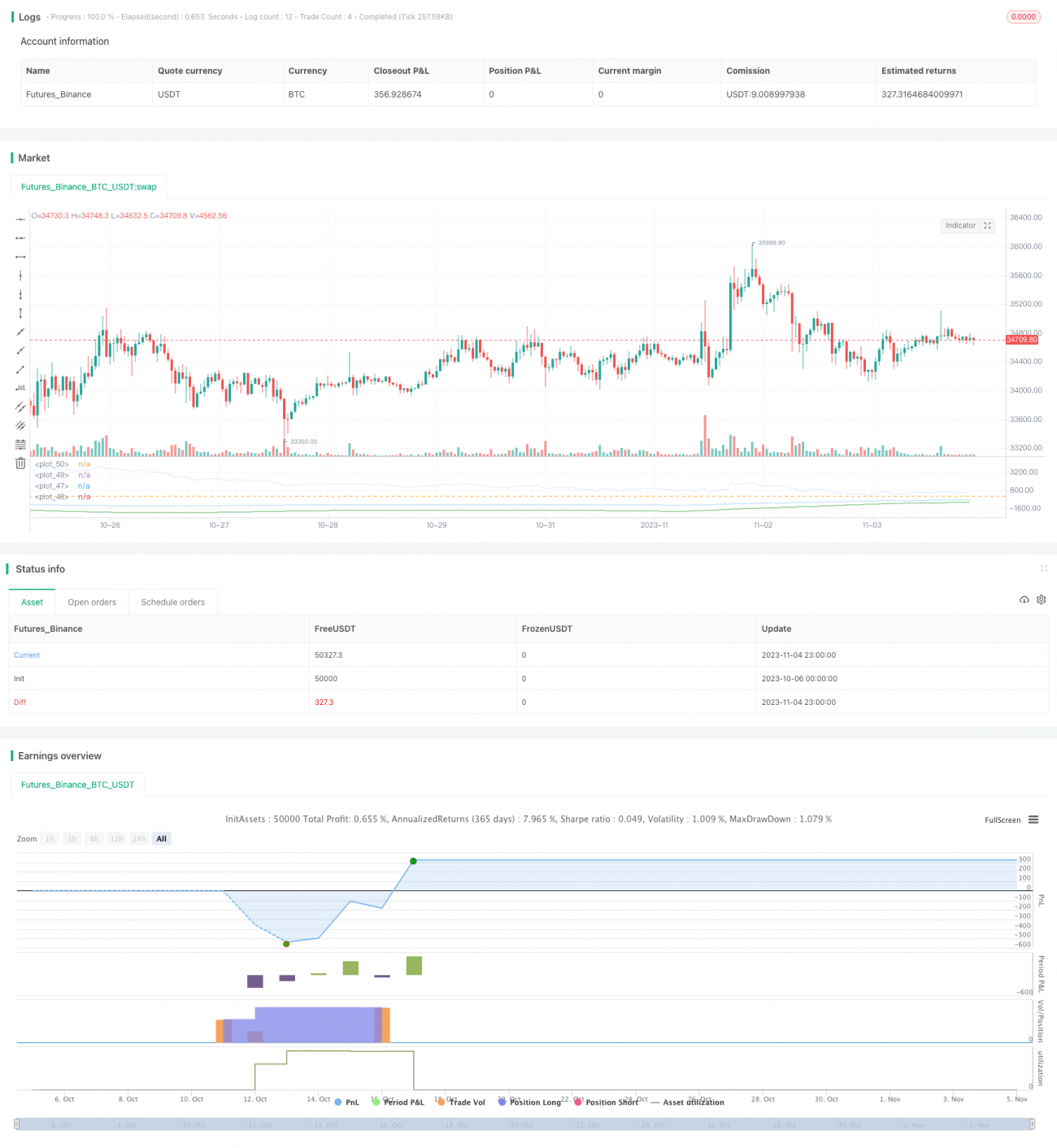

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Azzrael

// Based on EMA and EMA Oscilator https://www.tradingview.com/script/qM9wm0PW-EMA-Oscilator-Azzrael/- 1