Stratégie de franchissement du plus haut de la veille

Aperçu

La stratégie de franchissement du plus haut de la veille est une stratégie de suivi de tendance qui ouvre des positions longues lorsque le prix dépasse le plus haut de la veille, même si ce franchissement se produit plusieurs fois dans la même journée. Elle se caractérise principalement par le suivi de tendance et convient aux marchés présentant une tendance claire et une volatilité élevée.

Principe

Cette stratégie utilise une série d'indicateurs pour identifier les signaux d'entrée et de sortie.

-

Filtre ROC : la stratégie est activée lorsque la variation en pourcentage du cours de clôture du jour par rapport à la veille dépasse un seuil défini. Ce filtre permet d'exclure les marchés dont les fluctuations ne correspondent pas à la stratégie.

-

Point de cassure : enregistrement du plus haut, du plus bas et du cours d'ouverture du jour. Un signal d'entrée est généré lorsque le prix dépasse le plus haut du jour.

-

Conditions d'entrée et de sortie : après l'entrée, des ratios de stop-loss et de take-profit sont définis, avec la possibilité d'activer un trailing stop pour verrouiller les gains. Une sortie conditionnelle basée sur une EMA spécifique est également possible.

-

Paramètres d'optimisation : il est possible de définir une marge avant l'entrée pour ajuster le timing et éviter les faux cassures. Les paramètres dynamiques de stop-loss, take-profit et trailing stop peuvent être configurés.

Concrètement, la stratégie utilise le plus haut du jour pour déterminer le moment d'entrée. Lorsque le prix dépasse le plus haut du jour, une position longue est ouverte. Ensuite, des stop-loss et take-profit sont placés pour la sortie, avec la possibilité d'activer un trailing stop. Une sortie anticipée peut également se produire si le prix passe en dessous d'une EMA spécifique. L'optimisation consiste à ajuster la marge avant l'entrée, à contrôler le risque via les ratios de stop-loss et take-profit, et à verrouiller les gains avec un trailing stop.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- Suivi de tendance permettant de capter les profits des mouvements trendants.

- Stratégie de cassure avec un signal d'entrée clair.

- Prise en compte du plus haut du jour pour éviter les entrées consécutives.

- Présence de stop-loss et take-profit facilitant la gestion du risque.

- Trailing stop permettant de verrouiller les gains.

- Possibilité d'ajuster le timing d'entrée et de contrôler le risque via l'optimisation des paramètres.

- Simple et intuitive, facile à comprendre et à implémenter.

- Applicable aussi bien en position longue qu'en position courte.

Analyse des risques

Cette stratégie comporte également les risques suivants :

- Les stratégies de cassure sont sujettes aux pièges (fausses cassures) ; le prix peut immédiatement revenir en arrière après l'entrée.

- Efficace uniquement en présence de tendances ; performances médiocres en marchés rangeants.

- Nécessite un réglage approprié du ratio de stop-loss ; un stop trop large peut amplifier les pertes.

- Nécessite un réglage approprié de la marge avant l'entrée ; une marge trop étroite peut augmenter les pertes.

- Les fausses cassures peuvent entraîner des pertes inutiles ; un réglage et une optimisation sont nécessaires.

- Il faut surveiller si le volume de la cassure peut soutenir le mouvement ultérieur.

- Il faut veiller à la cohérence des paramètres entre différentes périodes temporelles.

Pistes d'optimisation

Cette stratégie peut être améliorée dans les domaines suivants :

- Ajouter d'autres indicateurs techniques (volume, oscillateurs) pour éviter les pièges en marchés rangeants.

- Intégrer un indicateur de qualité de tendance (courbe de fitting) pour éviter de suivre des tendances artificielles.

- Optimiser dynamiquement la marge d'entrée en fonction de la volatilité du marché.

- Optimiser dynamiquement les niveaux de stop-loss et take-profit en suivant les conditions du marché.

- Paramétrer différemment selon les instruments et les périodes.

- Utiliser des méthodes de machine learning pour tester l'impact de différents paramètres sur la stratégie.

- Ajouter des fonctionnalités d'options pour une configuration optimisée.

- Étudier la possibilité d'appliquer cette stratégie en marchés rangeants.

- Étendre la stratégie en une stratégie combinée sur plusieurs périodes et instruments.

Conclusion

Cette stratégie, basée sur le franchissement du plus haut de la veille et le suivi de tendance, donne de bons résultats en phase de tendance. Cependant, elle comporte des risques de piège et des difficultés d'optimisation des paramètres. En introduisant davantage d'indicateurs de décision, en optimisant dynamiquement les paramètres et en l'étendant à une stratégie combinée, on peut encore l'améliorer. Dans l'ensemble, cette stratégie convient au suivi de tendance à court terme, mais nécessite une attention particulière à la gestion du risque et à l'optimisation des paramètres.

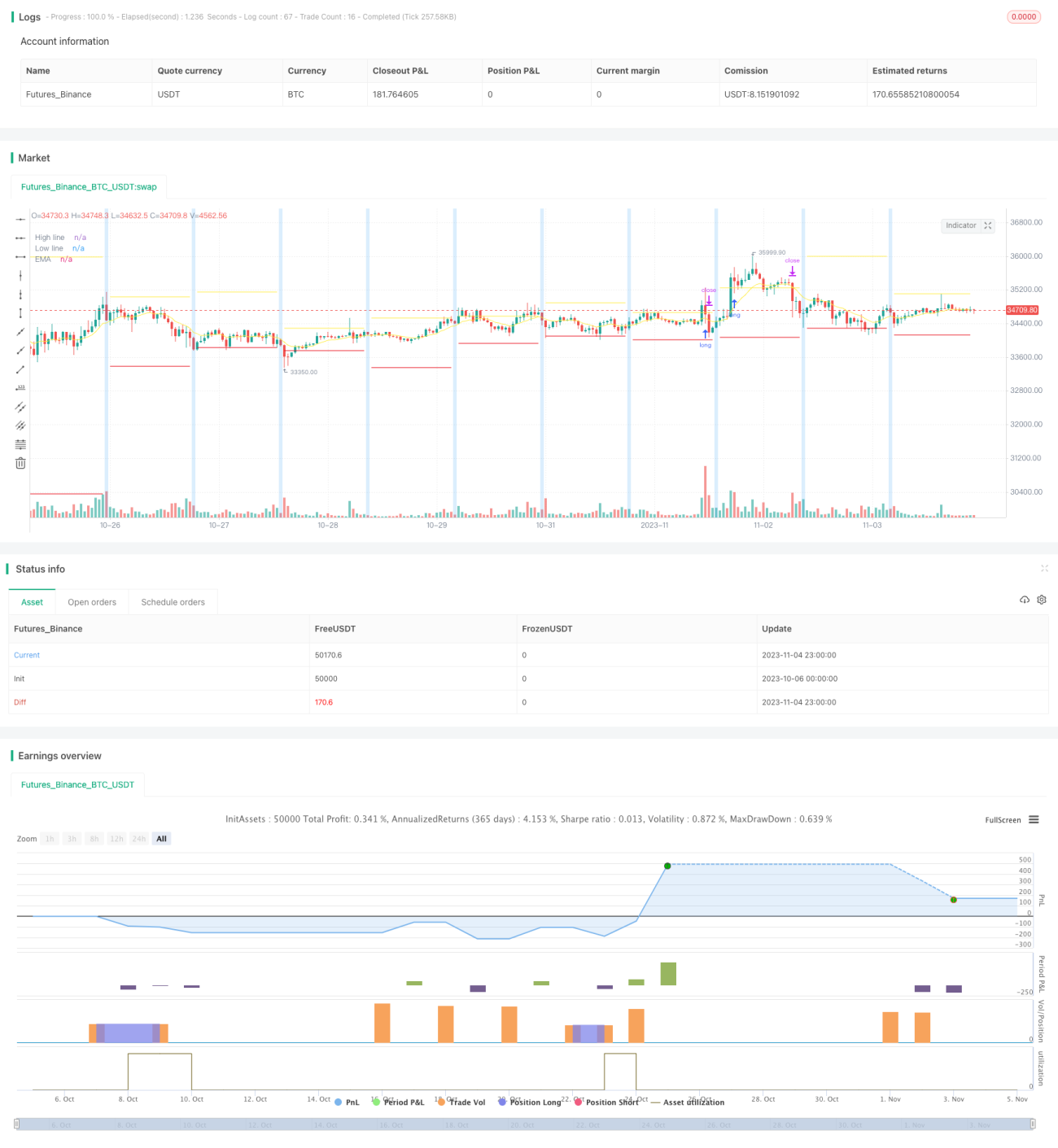

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Author: © tumiza 999

// © TheSocialCryptoClub

- 1