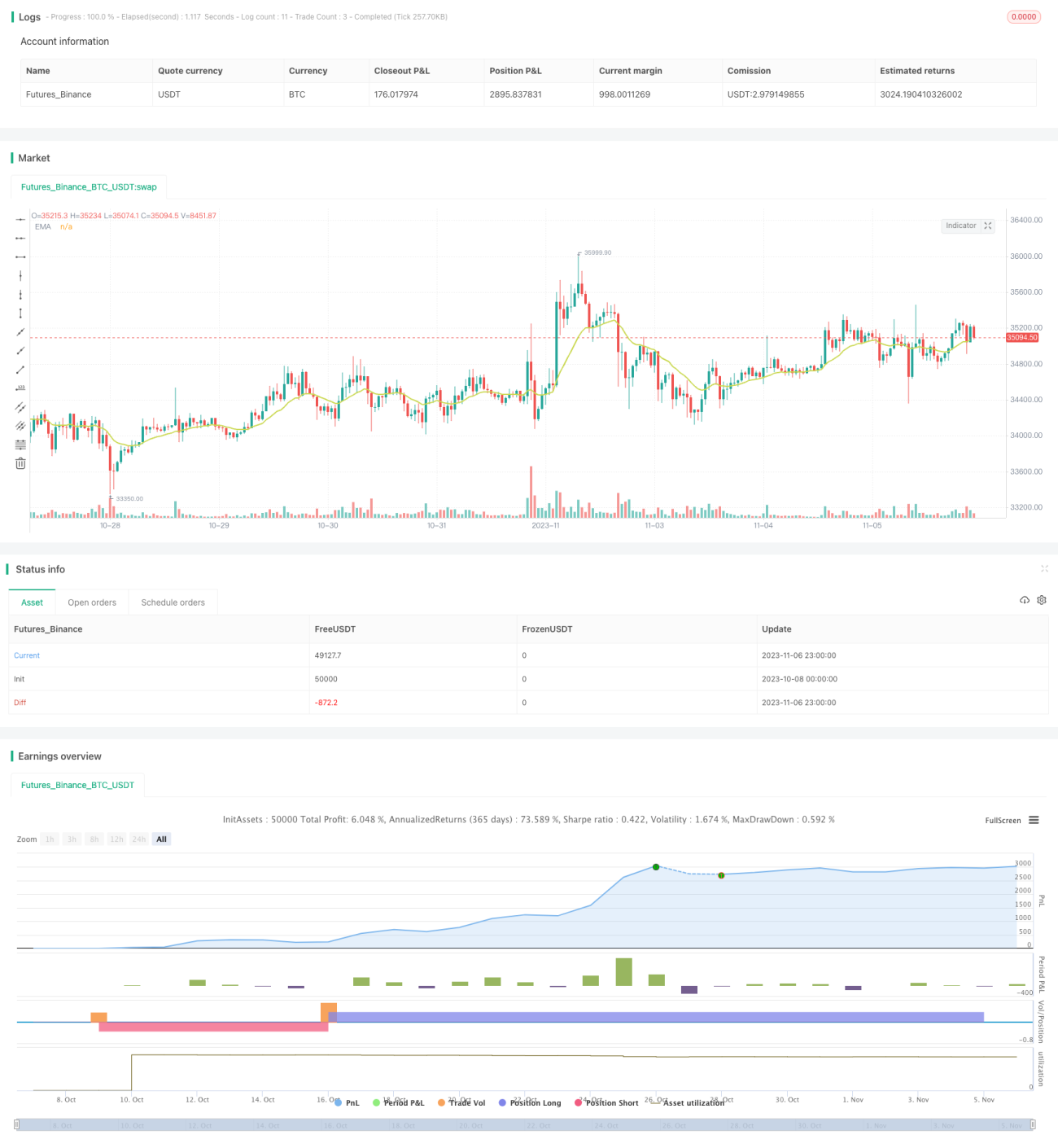

Stratégie de percée bidirectionnelle du RSI

Aperçu

Cette stratégie est conçue sur la base de l'indice de force relative (RSI), en utilisant le principe de surachat/survente du RSI pour effectuer des opérations de cassure bidirectionnelles. Lorsque le RSI franchit le seuil de surachat prédéfini, on ouvre une position longue ; lorsqu'il franchit le seuil de survente, on ouvre une position courte. Il s'agit d'une stratégie de retournement typique.

Principe de la stratégie

-

Configurer les paramètres de calcul du RSI en fonction des entrées de l'utilisateur, notamment la période du RSI, le seuil de surachat et le seuil de survente.

-

Déterminer si le marché se trouve en zone de surachat ou de survente en fonction de la position de la courbe du RSI par rapport aux seuils.

-

Lorsque le RSI sort de la zone de survente en franchissant le seuil correspondant, on ouvre une position dans la direction opposée. Par exemple, lorsqu'il sort de la zone de surachat en franchissant le seuil de surachat, on considère que le marché se retourne et on ouvre une position longue ; lorsqu'il sort de la zone de survente en franchissant le seuil de survente, on considère que le marché se retourne et on ouvre une position courte.

-

Après l'ouverture d'une position, on définit des niveaux de stop-loss et de take-profit. On suit ces niveaux et on ferme la position lorsque les conditions sont remplies.

-

La stratégie propose également une option de filtrage utilisant une EMA (moyenne mobile exponentielle). Seulement si le signal d'achat ou de vente du RSI est confirmé par un franchissement du prix par rapport à l'EMA, on ouvre la position.

-

La stratégie permet également de trader uniquement pendant des horaires spécifiques. L'utilisateur peut définir une plage horaire ; en dehors de celle-ci, la position est fermée.

Analyse des avantages

- Utilise le principe classique de cassure du RSI, avec de bons résultats en backtest.

- Seuils de surachat/survente flexibles, adaptables à différents instruments.

- Possibilité d'utiliser ou non un filtre EMA pour éviter les ouvertures/fermetures fréquentes dues à des oscillations de faible amplitude.

- Fonctions de stop-loss et take-profit améliorant la stabilité de la stratégie.

- Support des horaires de trading spécifiques pour éviter les périodes inadaptées.

- Permet le trading bidirectionnel (long et court), exploitant pleinement les fluctuations du marché.

Analyse des risques

- Le RSI peut présenter des divergences ; se fier uniquement au RSI peut produire des signaux inexacts. Il convient de combiner avec des tendances, des moyennes mobiles, etc.

- Un mauvais réglage des seuils de surachat/survente peut entraîner des signaux trop fréquents ou des occasions manquées.

- Un mauvais réglage du stop-loss/take-profit peut rendre la stratégie trop agressive ou trop prudente.

- Un mauvais réglage du filtre EMA peut également faire manquer des signaux valides ou éliminer des signaux efficaces.

Solutions aux risques :

- Optimiser les paramètres du RSI pour les adapter à différents instruments.

- Utiliser des indicateurs de tendance pour détecter les divergences et éviter les signaux erronés.

- Tester et optimiser les paramètres de stop-loss/take-profit pour trouver les valeurs optimales.

- Tester et optimiser les paramètres de l'EMA pour trouver le meilleur niveau de filtrage.

Pistes d'optimisation

La stratégie peut être optimisée dans les domaines suivants :

-

Optimiser les paramètres du RSI en recherchant la meilleure combinaison pour chaque instrument (par exemple, via un backtest exhaustif pour trouver les meilleurs seuils de surachat/survente).

-

Tester d'autres indicateurs en remplacement ou en complément du RSI pour obtenir des signaux plus forts, comme le MACD, les bandes de Bollinger, le KD, etc.

-

Optimiser la gestion du stop-loss/take-profit pour améliorer la stabilité : par exemple, utiliser un stop-loss basé sur la volatilité du marché ou une fonction de trailing stop.

-

Optimiser les paramètres du filtre EMA ou expérimenter d'autres filtres (SMA, etc.) pour éviter les pièges.

-

Ajouter un module d'identification de tendance pour éviter d'ouvrir une position courte dans une tendance haussière ou une position longue dans une tendance baissière.

-

Tester différentes plages horaires pour déterminer celles qui conviennent le mieux à cette stratégie et celles à éviter.

Résumé

La stratégie de cassure bidirectionnelle basée sur le RSI a une logique claire : elle exploite le principe classique de surachat/survente du RSI pour des opérations de retournement. Elle peut capter les opportunités de retournement dans les zones de surachat/survente tout en contrôlant le risque grâce au filtre EMA et aux stop-loss/take-profit. Les possibilités d'optimisation des paramètres et des modules sont nombreuses, ce qui permet d'en faire une stratégie de retournement fiable. Elle mérite d'être testée davantage et optimisée avant une mise en application réelle.

- 1