Stratégie quantitative de cassure des niveaux hauts et bas

Aperçu

La stratégie de fusion est une stratégie de trading quantitative qui combine la stratégie de retournement de forme 123 avec la stratégie de percée des hauts et bas. En intégrant les signaux d'indicateurs sur différentes périodes de temps, cette stratégie réalise une combinaison d'avantages de capitaux multi-périodes, visant à obtenir des rendements excédentaires à moyen et long terme.

Principe de la stratégie

La stratégie de fusion se compose de deux parties :

-

Stratégie de retournement 123

Cette stratégie est issue de l'idée présentée dans le livre Comment obtenir un rendement triple sur le marché à terme d'Ulf Jensen (p. 183). Elle détermine les signaux d'achat et de vente en analysant la relation entre les prix de clôture sur deux jours consécutifs et le prix de clôture de la veille, combinée à l'indicateur Stochastic pour évaluer les conditions de surachat et de survente du marché. Plus précisément, un signal d'achat est généré lorsque le prix de clôture augmente deux jours consécutifs par rapport à la veille et que l'indicateur Stochastic Slow est inférieur à 50 ; un signal de vente est généré lorsque le prix de clôture baisse deux jours consécutifs et que l'indicateur Stochastic Fast est supérieur à 50. Cette stratégie utilise le Stochastic pour juger des conditions de surachat/survente, évitant ainsi d'acheter à des niveaux élevés ou de vendre à des niveaux bas. -

Stratégie de percée des hauts et bas

Cette stratégie détermine les signaux de trading en vérifiant si le prix franchit les plus hauts ou les plus bas sur différentes périodes. Elle calcule les prix les plus hauts et les plus bas de la période actuelle et des périodes passées. Un signal d'achat est généré lorsque le prix dépasse le plus haut, et un signal de vente lorsqu'il dépasse le plus bas. L'avantage de cette stratégie est de pouvoir identifier les caractéristiques de forme sur différentes lignes de période, permettant d'entrer sur le marché plus tôt lors de la formation d'une tendance.

La stratégie de fusion combine les deux stratégies ci-dessus : lorsque les signaux des deux stratégies sont dans la même direction, un signal de trading réel est généré. Cela permet de filtrer les signaux invalides provenant d'une erreur de jugement d'une seule stratégie, améliorant ainsi la fiabilité des signaux.

Avantages de la stratégie

-

Jugement multi-périodes pour une meilleure précision des signaux

La stratégie intègre les caractéristiques de forme des périodes journalières et des périodes plus élevées, ce qui améliore la précision du jugement des signaux de trading et évite d'être induit en erreur par les fluctuations à court terme du marché. -

Utilisation complète du jugement de surachat/survente du Stochastic

L'application du Stochastic Slow évite les achats précipités en zone de surachat, tandis que le Stochastic Fast évite les ventes hâtives en zone de survente, réduisant ainsi les pertes inutiles. -

Capture rapide des caractéristiques de tendance, réduisant le risque de manquer des opportunités

La stratégie de percée des hauts et bas permet d'identifier les franchissements de zones clés sur des cycles plus longs, d'entrer plus tôt dans la tendance et de réduire la probabilité de manquer des opportunités. -

Combinaison de plusieurs stratégies pour une optimisation flexible

La stratégie est composée de plusieurs sous-stratégies, offrant une grande marge d'optimisation. On peut ajuster les paramètres des sous-stratégies ou en introduire de nouvelles pour améliorer la stabilité et la fiabilité. -

Logique claire et facile à comprendre

La structure de la stratégie est simple et claire, facile à comprendre, à modifier et à maintenir à long terme.

Risques de la stratégie

-

Le jugement multi-périodes augmente le décalage des signaux

Bien que le jugement multi-périodes améliore la précision des signaux, il augmente également dans une certaine mesure le décalage des signaux, ce qui peut faire manquer des opportunités de trading à court terme. -

La forme 123 ne peut pas identifier les retournements de tendance à plus long terme

La stratégie de retournement 123 ne se base que sur les cours des derniers jours et ne peut pas détecter les points de retournement de tendance clés sur des périodes plus longues. -

Des paramètres de période inappropriés peuvent générer de faux signaux

Un réglage inapproprié des périodes pour le Stochastic et la percée des hauts et bas peut conduire à la production de trop nombreux faux signaux de trading. -

Basée uniquement sur des indicateurs techniques, faible adaptabilité aux situations exceptionnelles

La stratégie repose exclusivement sur des indicateurs techniques, sans prendre en compte les informations fondamentales, ce qui la rend moins adaptée en cas d'événements majeurs de type "cygne noir".

Solutions aux risques correspondants :

- Raccourcir les périodes de calcul de manière appropriée pour réduire le décalage des signaux.

- Essayer d'introduire des indicateurs ou des formes de périodes plus longues comme filtres.

- Optimiser les paramètres et tester leur robustesse lors des backtests.

- Envisager de combiner des facteurs fondamentaux pour filtrer les signaux.

Directions d'optimisation de la stratégie

- Tester et optimiser les paramètres de chaque sous-stratégie pour les rendre plus robustes.

- Ajouter d'autres logiques d'aide à la décision, telles que des indicateurs fondamentaux ou de flux de capitaux.

- Introduire des stratégies de stop-loss pour limiter la perte maximale par transaction.

- Affiner les paramètres pour des instruments spécifiques afin d'améliorer l'adaptabilité.

- Intégrer des modèles d'apprentissage automatique pour assister la décision.

Résumé

En résumé, la stratégie de fusion intègre les avantages des indicateurs techniques sur plusieurs échelles de temps, dans le but d'améliorer la précision et la rapidité des signaux. Comparée à une stratégie basée sur un seul indicateur technique, elle offre une meilleure capacité de détection des tendances et une génération de signaux plus robuste. Cependant, elle présente également un certain décalage et une adaptabilité plus faible aux situations exceptionnelles. À l'avenir, l'introduction d'outils supplémentaires et l'optimisation des paramètres permettront d'améliorer la stabilité et le rendement de la stratégie.

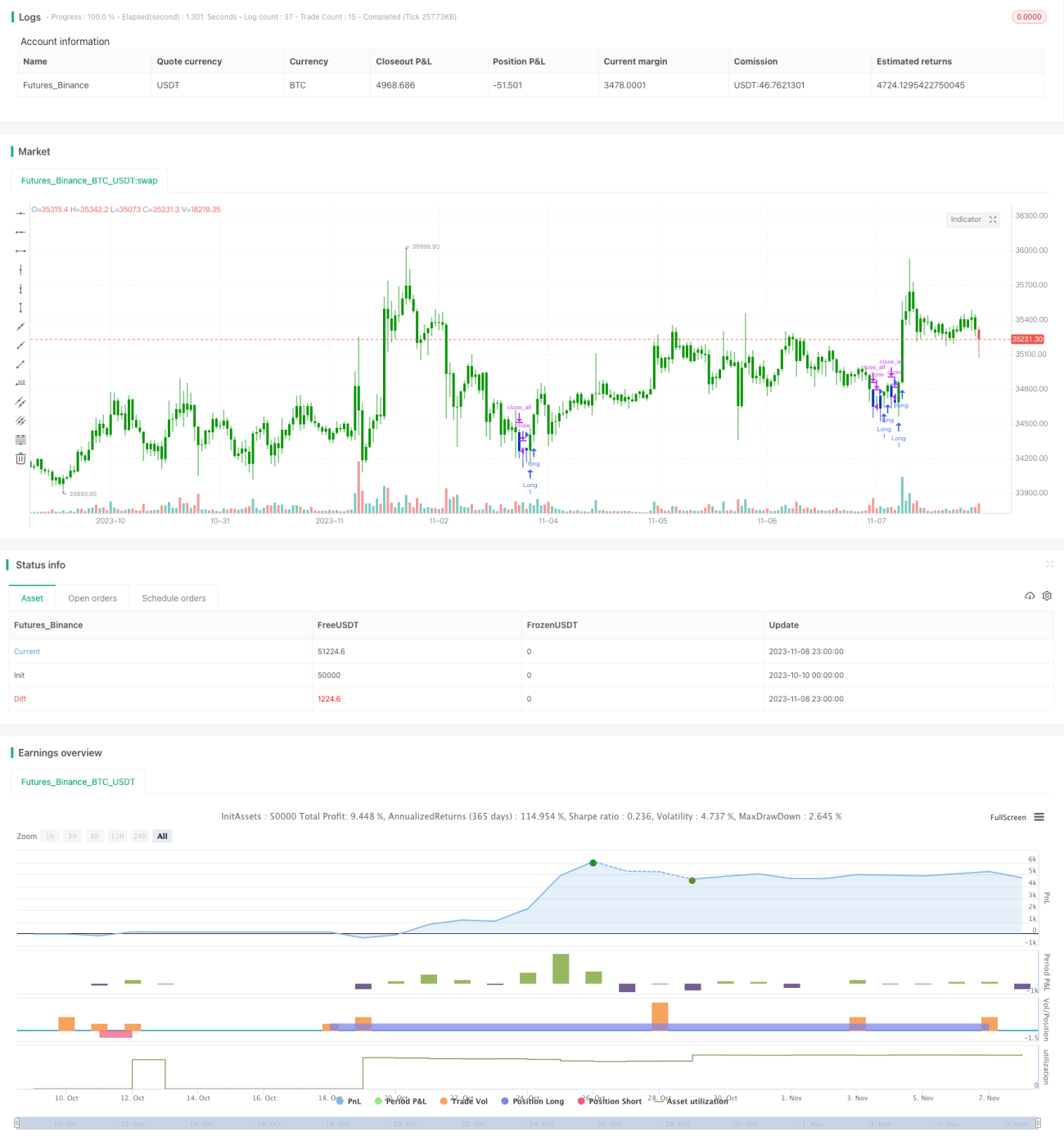

/*backtest

start: 2023-10-10 00:00:00

end: 2023-11-09 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/11/2020

// This is combo strategies for get a cumulative signal. - 1