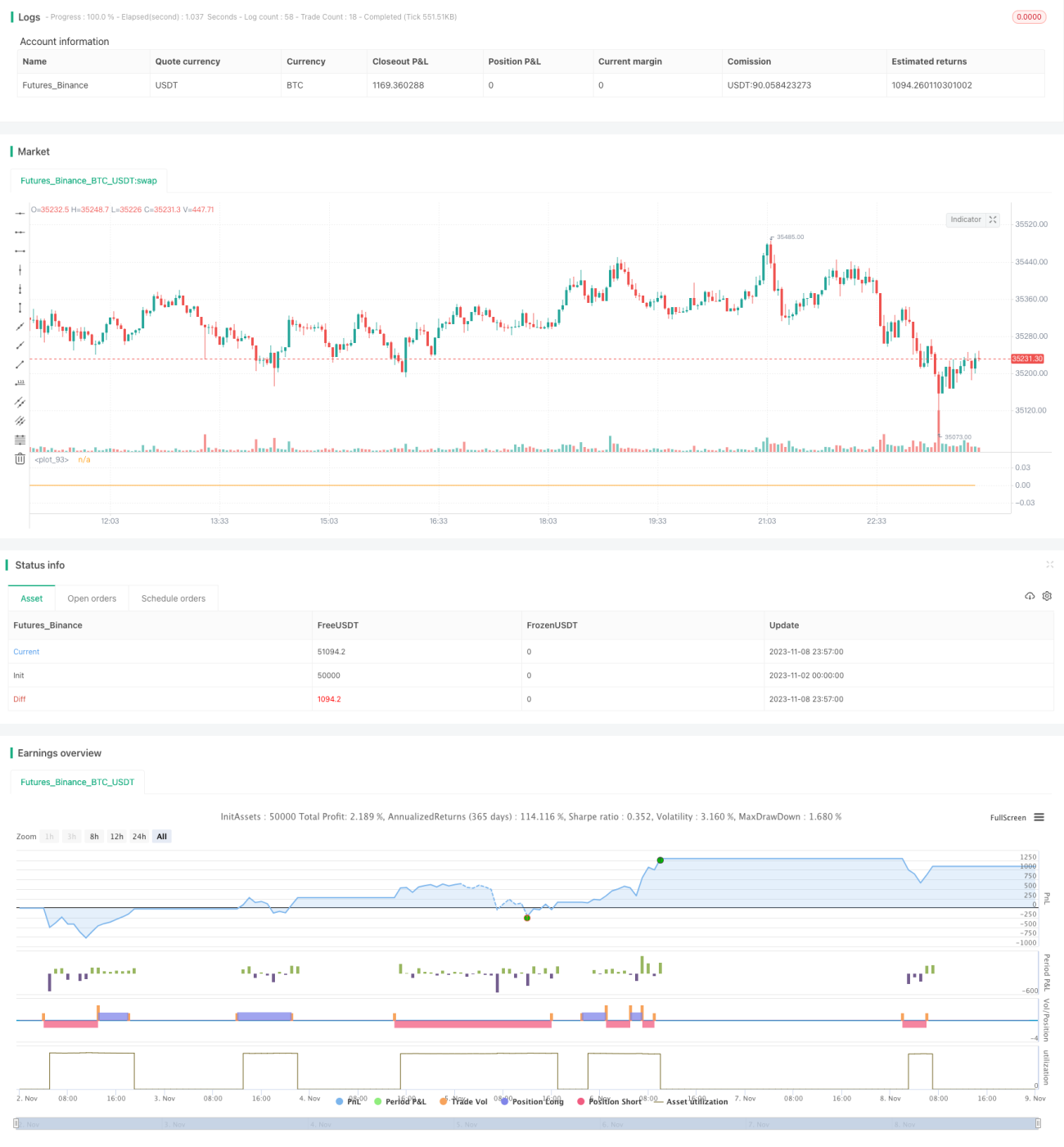

Backtest et optimisation de la stratégie RSI

Aperçu

Cette stratégie se base sur l'indicateur de force relative (RSI) pour identifier les conditions de surachat et de survente. Lorsque le RSI atteint les zones de surachat ou de survente, elle prend une position inverse dans le but d'acheter bas et de vendre haut. La stratégie est simple et efficace, capturant les écarts de court terme du marché pour générer des profits.

Principe de la stratégie

Cette stratégie utilise uniquement l'indicateur RSI comme signal d'ouverture de position. Lorsque le RSI passe en dessous du seuil bas défini (par défaut 20), elle prend une position longue ; lorsqu'il passe au-dessus du seuil haut défini (par défaut 80), elle prend une position courte. Chaque transaction utilise un montant fixe (par défaut 100 USD), quel que soit le marché, et vise un profit de 1 % avant de prendre ses bénéfices. Si la perte atteint 3 %, elle stop-loss. Pour contrôler la fréquence des transactions, la stratégie suspend également toute transaction pendant 24 bougies après une perte.

Plus précisément, la logique centrale de la stratégie est la suivante :

- Utiliser le RSI pour identifier les conditions de surachat et de survente.

- Prendre une position longue lorsque le RSI passe en dessous de 20.

- Prendre une position courte lorsque le RSI passe au-dessus de 80.

- Ouvrir chaque position avec 100 USD.

- Clôturer la position après un take-profit ou un stop-loss.

- En cas de perte, suspendre les transactions pendant 24 bougies à partir de la bougie suivante.

On voit que cette stratégie est très simple et mécanique, laissant peu de place à l'optimisation des paramètres. Elle exploite purement les caractéristiques mathématiques de l'indicateur RSI pour prendre des positions inverses dans les zones de surachat et de survente, afin de réaliser des profits sur le retournement.

Analyse des avantages

Le plus grand avantage de cette stratégie est sa simplicité et son efficacité.

- Utilisation d'un seul indicateur, le RSI, sans analyse technique complexe.

- Système de trading entièrement mécanique, non influencé par les émotions personnelles.

- Exploitation des écarts de court terme du marché par des caractéristiques mathématiques, sans avoir besoin de prédire la direction du marché.

- Gestion rigoureuse du capital, avec des mécanismes de take-profit et stop-loss pour contrôler les risques.

De plus, la stratégie intègre des ratios de take-profit et stop-loss pour verrouiller les profits et contrôler les risques, ainsi qu'un mécanisme de suspension pour réduire la fréquence des transactions. Cela permet à la stratégie de générer des profits stables avec un risque minimal.

Analyse des risques

Les principaux risques de cette stratégie proviennent de :

-

Incapacité à générer des profits dans une tendance forte. Lorsque la tendance est très forte, le RSI peut rester longtemps en zone de surachat ou de survente, offrant peu d'opportunités de retournement ; la stratégie aura alors du mal à être rentable.

-

Un stop-loss trop large peut entraîner des pertes importantes. Actuellement, le stop-loss est de 3 %, ce qui pourrait être ajusté à 1-2 % pour être plus raisonnable.

-

Une fréquence de trading trop élevée peut amener à ouvrir des positions après avoir déjà réalisé des bénéfices ; il faudrait contrôler la fréquence d'ouverture.

-

Ouvrir chaque position avec un montant fixe de 100 USD peut concentrer le risque ; il serait préférable de l'optimiser en pourcentage du capital.

Directions d'optimisation

Selon l'analyse ci-dessus, la stratégie peut être optimisée dans les domaines suivants :

-

Ajouter un indicateur de tendance (ex : MA) pour suspendre les transactions lorsque la tendance n'est pas claire.

-

Optimiser les ratios de stop-loss et take-profit : ajuster le stop-loss à 1-2 % plus raisonnable, et utiliser un take-profit flottant.

-

Limiter la fréquence d'ouverture des positions, par exemple autoriser seulement 1 ou 2 ouvertures par période donnée.

-

Remplacer le montant fixe de 100 USD par un pourcentage du capital, par exemple 1 %.

-

Optimiser la combinaison des paramètres, comme la période du RSI, les seuils de surachat/survente, etc.

-

Ajouter un contrôle de la taille des positions : ne pas augmenter le montant par transaction lorsque le capital initial augmente.

Grâce à ces optimisations, on peut réduire efficacement le risque de trading et améliorer la stabilité et la fiabilité de la stratégie.

Conclusion

Dans l'ensemble, cette stratégie est très simple et directe : elle utilise l'indicateur RSI pour détecter le surachat et la survente et profite des retournements de court terme. Ses avantages sont la simplicité, l'efficacité, l'absence de besoin de prédiction, une logique de trading claire, et une facilité de backtest et de validation. Cependant, elle peut avoir du mal face aux tendances et comporte un certain risque de perte. En introduisant un indicateur de tendance, en optimisant les paramètres et en contrôlant la taille des positions, on peut renforcer la stabilité et la rentabilité de la stratégie. Cette approche est innovante et a une valeur pratique pour le trading ; appliquée de manière raisonnable, elle peut donner de bons résultats.

/*backtest

start: 2023-11-02 00:00:00

end: 2023-11-09 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("rsi超买超卖_回测用", overlay=false, initial_capital=50000, currency=currency.USD, default_qty_type=strategy.cash)

open_pos = input.int(50000, title = "每次开单资金(usdt)")

rsi_period = input.int(14, title = "rsi周期")- 1