Stratégie VWAP basée sur la distance Z

Aperçu

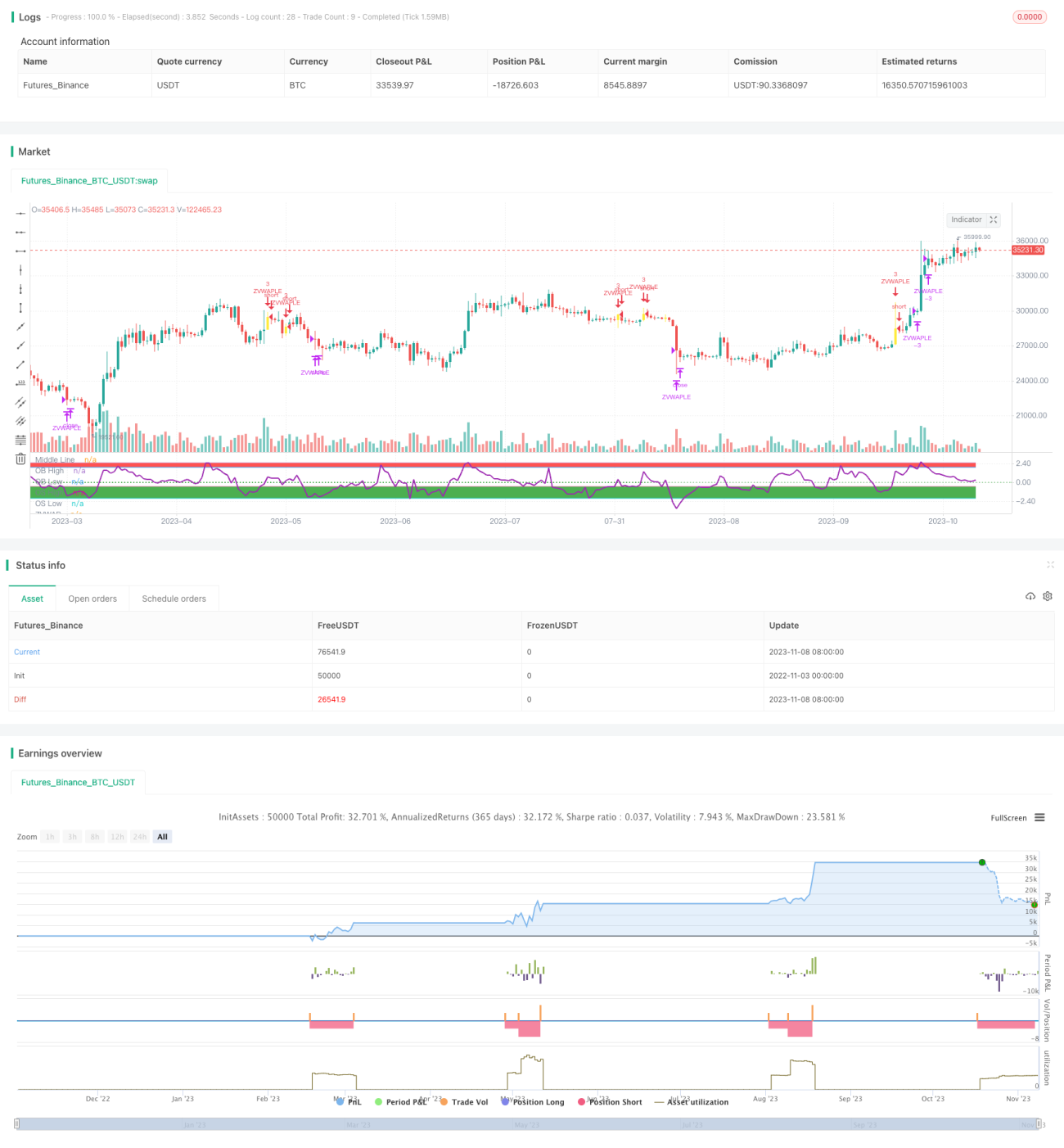

Cette stratégie s'appuie sur l'indicateur Z-Distance VWAP de LazyBear. Elle détermine les conditions de surachat/survente et les points d'entrée/sortie en calculant la distance Z entre le prix et le VWAP. La stratégie intègre une EMA et une condition de retour de la distance Z vers zéro, ce qui permet de filtrer une partie du bruit des signaux.

Principe de la stratégie

- Calculer la valeur du VWAP.

- Calculer la distance Z entre le prix et le VWAP.

- Définir un seuil de surachat (2.5) et un seuil de survente (-0.5).

- Lorsque la ligne rapide est supérieure à la ligne lente, que la distance Z est inférieure au seuil de survente et que la distance Z croise au‑dessus de zéro → prendre une position longue.

- Lorsque la distance Z dépasse le seuil de surachat → clôturer la position.

- Ajouter une logique de stop‑loss.

Fonctions clés :

calc_zvwap: calcule la distance Z entre le prix et le VWAP.- Valeur du VWAP :

vwap(hlc3). - Ligne rapide :

ema(close, fastEma). - Ligne lente :

ema(close, slowEma).

Analyse des avantages

- La distance Z permet d'évaluer plus intuitivement les conditions de surachat/survente.

- L'EMA filtre les faux signaux de rupture et évite d'être piégé.

- L'ajout de positions permet de profiter des tendances.

- Un stop‑loss limite les risques.

Analyse des risques

- Il faut s'assurer que les paramètres sont correctement définis (seuils de surachat/survente, périodes de l'EMA, etc.).

- L'indicateur de distance Z est retardé, ce qui peut faire manquer des points d'achat/vente cruciaux.

- L'ajout de positions augmente le risque de perte.

- Le niveau du stop‑loss doit être judicieusement choisi.

Solutions :

- Optimiser les paramètres via des backtests.

- Ajouter d'autres indicateurs pour filtrer les signaux.

- Définir des conditions raisonnables pour l'ajout de positions.

- Ajuster dynamiquement le niveau du stop‑loss.

Axes d'optimisation

- Optimiser les périodes de l'EMA.

- Tester différents seuils de surachat/survente.

- Ajouter d'autres indicateurs pour filtrer le bruit des signaux.

- Tester différentes méthodes de stop‑loss.

- Optimiser la logique d'entrée, d'ajout de positions et de stop‑loss.

Résumé

Cette stratégie utilise la distance Z pour déterminer la relation entre le prix et le VWAP, combinée à une EMA pour filtrer le bruit des signaux et ainsi capturer les opportunités de tendance. Elle autorise l'ajout de positions pour suivre la tendance tout en mettant en place un stop‑loss pour contrôler les risques. L'optimisation des paramètres et l'ajout d'autres indicateurs peuvent améliorer la stabilité de la stratégie. Cependant, l'indicateur de distance Z souffre d'un retard inhérent, à prendre en compte lors de l'optimisation. Dans l'ensemble, cette stratégie capture les tendances avec une logique simple et claire ; après une optimisation approfondie, elle peut devenir une stratégie de suivi de tendance efficace.

- 1