Stratégie de franchissement de l'indicateur de canal dynamique

Aperçu

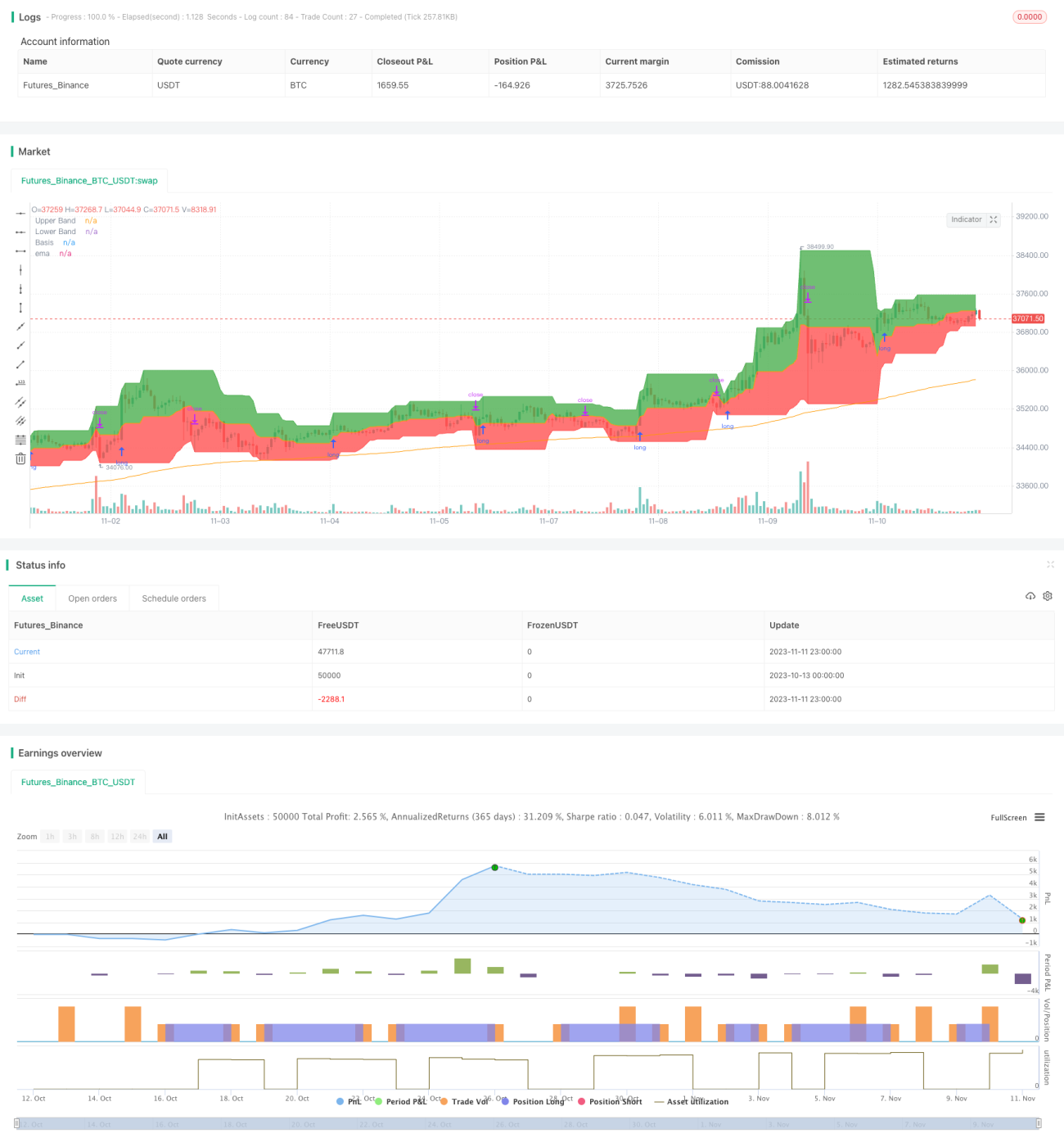

Cette stratégie utilise un indicateur de canal dynamique pour déterminer la direction du marché en fonction des ruptures du canal, afin de capturer la tendance. Elle calcule les prix les plus hauts et les plus bas sur une période donnée pour former un canal haut et un canal bas, et génère des signaux de trading lors des ruptures.

Principe de la stratégie

La stratégie utilise la fonction input pour définir la longueur de la période du canal sur 20 jours. Ensuite, elle calcule le plus haut des 20 derniers jours (highest(high, length)) comme borne supérieure, et le plus bas des 20 derniers jours (lowest(low, length)) comme borne inférieure.

Le canal est rempli de couleur : vert au-dessus de la borne supérieure, rouge en dessous de la borne inférieure, formant ainsi un canal dynamique.

Parallèlement, une moyenne mobile exponentielle sur 200 jours (ema(close,200)) est tracée comme référence pour déterminer la tendance.

La stratégie utilise la valeur EMA comme base pour juger de la tendance générale. Lorsque le cours de clôture est supérieur à la moyenne mobile 200 jours, la tendance est haussière ; lorsqu'il est inférieur, la tendance est baissière.

En tendance haussière, si le cours de clôture dépasse la borne supérieure, un signal d'achat (long) est généré ; en tendance baissière, si le cours de clôture casse la borne inférieure, un signal de vente (short) est émis.

Le stop-loss pour une position longue est fixé à la borne inférieure ou à la ligne médiane selon des règles de durée ; pour une position courte, il est fixé à la borne supérieure ou à la ligne médiane.

Avantages de la stratégie

- Utilisation d'un canal dynamique capable de capter les tendances changeantes du marché.

- Génération de signaux de trading basés sur les ruptures, suivant une logique de trading de tendance.

- Utilisation d'une moyenne mobile pour déterminer la direction générale de la tendance, combinée aux ruptures de canal.

- Méthode de stop-loss flexible, ajustable en fonction du marché.

Risques de la stratégie

- Une erreur de jugement de la tendance générale peut entraîner un décalage avec le marché.

- Un réglage inapproprié de la période du canal peut augmenter la probabilité de faux signaux.

- Un stop-loss trop proche du canal peut augmenter la fréquence des déclenchements.

- Les signaux de rupture présentent un certain retard, pouvant faire manquer le point d'entrée optimal.

Mesures correctives :

- Combiner plusieurs indicateurs pour juger de la tendance générale, réduisant ainsi les erreurs.

- Optimiser le paramètre de période du canal pour l'adapter aux différentes dynamiques de marché.

- Ajuster la position du stop-loss pour garantir une marge de manœuvre suffisante.

- Filtrer les signaux d'entrée à l'aide d'autres indicateurs.

Pistes d'optimisation

- Ajouter des indicateurs de tendance générale pour former une combinaison d'indicateurs, améliorant la précision du jugement.

- Intégrer un indicateur de volume pour éviter les fausses ruptures.

- Optimiser le paramètre de période du canal pour mieux correspondre aux caractéristiques des différents instruments.

- Améliorer la stratégie de stop-loss avec un suivi dynamique.

- Ajouter des filtres pour améliorer la qualité des signaux et réduire les transactions inutiles.

Conclusion

Cette stratégie suit globalement une logique de trading de tendance, utilisant un canal dynamique pour déterminer la plage de fluctuation et identifier les ruptures comme signaux de trading. Elle permet de suivre efficacement les changements de tendance et constitue une méthode fiable de suivi de tendance. Cependant, elle nécessite encore des améliorations concernant le jugement de la tendance générale et la gestion du stop-loss, ainsi que l'ajout de conditions de filtre pour accroître sa robustesse. Cette stratégie convient au suivi des tendances à moyen et long terme et peut être combinée avec d'autres stratégies pour former un portefeuille multi-stratégies afin de couvrir le risque systématique.

- 1