Stratégie de trading avec filtrage par double onde vibratoire

Aperçu

La stratégie de filtrage par double onde vibratoire est une stratégie de trading basée sur la volatilité des prix. Elle utilise deux indicateurs de plage de volatilité moyenne avec des paramètres différents, combinés à la relation entre le prix et la plage de volatilité, pour générer des signaux de trading. Cette stratégie convient aux actifs numériques à forte volatilité comme le Bitcoin.

Principe de la stratégie

Cette stratégie utilise deux indicateurs de plage de volatilité lissée avec des longueurs de période différentes : un indicateur de plage de volatilité rapide (période par défaut 27) et un indicateur de plage de volatilité lente (période par défaut 55). La formule de calcul de l'indicateur de plage de volatilité est : la moyenne mobile exponentielle de l'amplitude des fluctuations de prix sur la période actuelle multipliée par un coefficient (ex. 1,6).

La stratégie de filtrage par double onde vibratoire compare la relation entre le prix et les deux indicateurs de plage de volatilité pour déterminer si le prix se trouve actuellement dans une fourchette de fluctuation d'une certaine amplitude. Lorsque le prix sort de cette fourchette, un signal de trading est généré.

Plus précisément, la stratégie prend comme référence la ligne médiane, qui est la moyenne des deux indicateurs de plage de volatilité. Lorsque le prix dépasse la ligne médiane d'une plage de volatilité rapide vers le haut, un signal d'achat est généré ; lorsque le prix descend en dessous de la ligne médiane d'une plage de volatilité rapide vers le bas, un signal de vente est généré.

Pour filtrer les faux signaux, la stratégie ajoute une condition : le signal n'est généré que lorsque la direction du prix est cohérente avec celle de la période précédente. Par exemple, un signal d'achat n'est généré que lorsque le prix augmente et dépasse la ligne médiane d'une plage de volatilité.

En résumé, la stratégie utilise l'indicateur de double plage de volatilité pour identifier les fourchettes de fluctuation, et prend la sortie du prix de cette fourchette comme signal pour générer des ordres de trading. En même temps, elle ajoute un filtre de direction du prix pour réduire les signaux erronés.

Avantages de la stratégie

Les avantages de la stratégie de filtrage par double onde vibratoire sont :

-

Elle exploite les caractéristiques de volatilité des prix et s'adapte aux actifs à forte volatilité comme le Bitcoin. L'indicateur de double plage de volatilité permet de localiser plus précisément la fourchette de fluctuation des prix.

-

L'indicateur de double plage de volatilité inclut différentes périodes de temps. L'indicateur rapide capture les opportunités de rupture à court terme, tandis que l'indicateur lent tient compte de la tendance à long terme.

-

L'ajout d'une condition de filtre de direction du prix réduit les faux signaux causés par les fluctuations à court terme.

-

La logique de trading est simple et claire, facile à comprendre et à mettre en œuvre, adaptée au trading quantitatif.

Risques de la stratégie

La stratégie de filtrage par double onde vibratoire présente également certains risques à prendre en compte :

-

Elle dépend de l'indicateur de volatilité et peut être moins efficace sur des marchés à faible volatilité.

-

Les paramètres de la plage de volatilité doivent être ajustés et optimisés pour différents actifs, sinon des opportunités de trading peuvent être manquées ou des signaux erronés générés.

-

Elle ne prend pas en compte les cas où le prix diverge de la volatilité. Lorsque la volatilité augmente sans que le prix ne suive, des signaux erronés peuvent être émis.

-

Dans un environnement de forte volatilité, le réglage du stop-loss peut nécessiter des ajustements. Un stop-loss trop agressif entraînera des déclenchements fréquents.

Optimisation de la stratégie

Cette stratégie peut être optimisée sous les aspects suivants :

-

Tester et optimiser les paramètres de la plage de volatilité pour trouver la combinaison optimale pour différents actifs et différentes périodes.

-

Ajouter un mécanisme d'ajustement dynamique du niveau de stop-loss en fonction de la volatilité récente, pour optimiser la stratégie de stop-loss.

-

Ajouter un filtre basé sur la divergence entre le prix et la volatilité pour éviter les signaux erronés.

-

Combiner avec d'autres indicateurs, comme le volume des transactions, pour augmenter la certitude d'entrée.

-

Tester et ajouter un mécanisme de sortie avec take-profit adapté à la stratégie.

Résumé

Globalement, la stratégie de filtrage par double onde vibratoire est une stratégie de trading efficace pour les actifs à forte volatilité. Elle utilise correctement les caractéristiques de volatilité des prix pour créer une logique de trading simple et claire. En perfectionnant davantage la stratégie via l'optimisation des paramètres, la gestion des risques, etc., elle peut devenir une composante précieuse d'un système de trading quantitatif. Elle nous offre également une approche de trading algorithmique basée sur les caractéristiques de volatilité du marché.

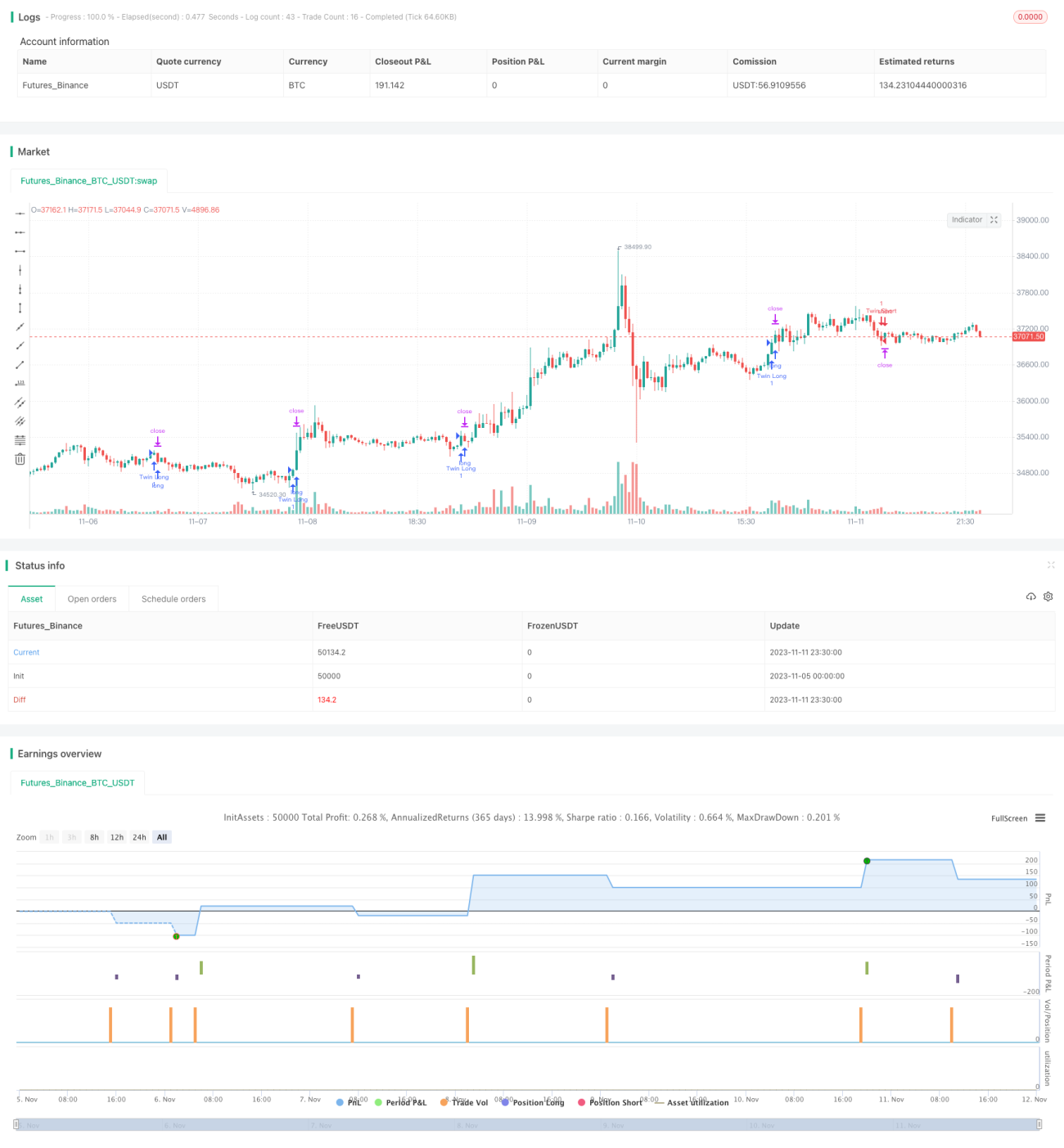

/*backtest

start: 2023-11-05 00:00:00

end: 2023-11-12 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © colinmck, greenmask9

//@version=4- 1