Stratégie de hausse continue avec double croix dorée des moyennes mobiles

Aperçu

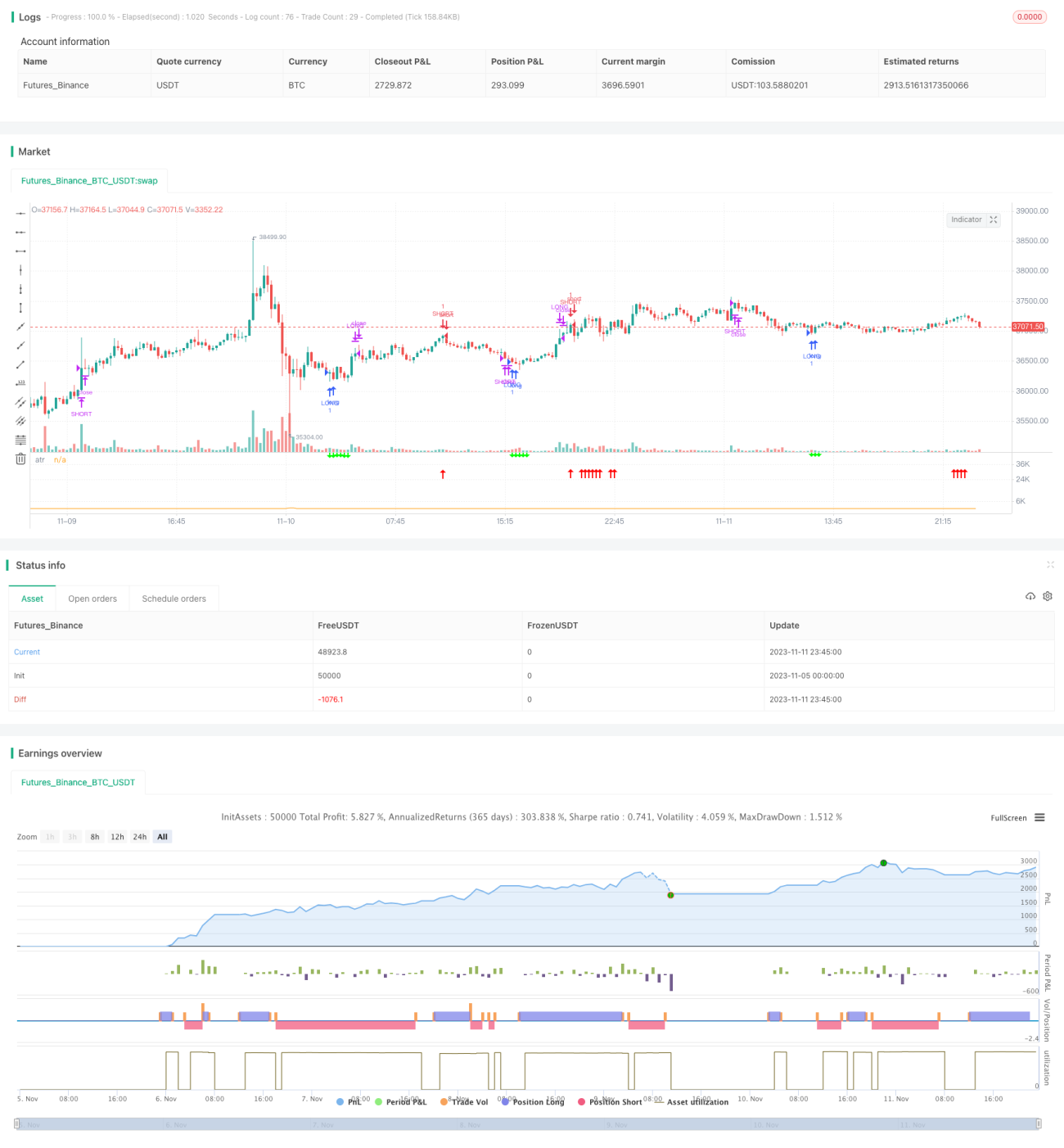

Il s'agit d'une stratégie de trading qui utilise la configuration de croisement doré des moyennes mobiles, combinée à une tendance haussière continue des lignes de tendance. Lorsque la ligne rapide traverse la ligne lente par le bas, cela génère un signal de croisement doré. Si la tendance après le croisement doré continue à monter, vous pouvez ouvrir une position longue à ce stade. Lorsque le prix atteint la ligne de stop-loss ou de take-profit, vous pouvez choisir de couper les pertes ou de prendre les bénéfices.

Principe de la stratégie

Cette stratégie se base principalement sur la figure de croisement doré des moyennes mobiles pour déterminer le moment d'entrée. Plus précisément, on définit une moyenne mobile rapide MA1 et une moyenne mobile lente MA2. Lorsque MA1 traverse MA2 par le bas, c'est un signal d'achat long.

Pour éviter les faux signaux causés par des croisements dorés à court terme, la stratégie intègre un seuil d'angle, c'est-à-dire que le signal d'achat n'est déclenché que lorsque l'angle de MA2 est supérieur au seuil défini. Cela permet de filtrer certaines hausses à court terme non tendancielles.

La stratégie définit également une ligne de stop-loss et une ligne de take-profit. La ligne de stop-loss sert à éviter les pertes dues à un retournement soudain du marché, tandis que la ligne de take-profit permet de verrouiller les gains et de sortir. Plus précisément, elles sont définies comme un pourcentage de la fourchette autour du prix d'entrée.

Lorsque le prix atteint le point de take-profit, la stratégie choisit de prendre ses bénéfices et de quitter la position. En même temps, si la hausse en cours est forte, la stratégie peut ouvrir une position courte en sens inverse.

Analyse des avantages

Il s'agit d'une stratégie de suivi de tendance relativement simple et intuitive. Elle présente les avantages suivants :

- L'utilisation d'une combinaison de moyennes mobiles permet de filtrer le bruit du marché et de verrouiller la direction de la tendance.

- Le seuil d'angle évite d'être induit en erreur par les fluctuations à court terme.

- Trading bidirectionnel, permettant de profiter des marchés en range.

- Définition de stop-loss et take-profit pour contrôler les risques.

Analyse des risques

Cette stratégie comporte également certains risques à prendre en compte :

- Les moyennes mobiles présentent un décalage, ce qui peut entraîner un manquement aux points de retournement des prix.

- Bien qu'il y ait un stop-loss, dans un marché en constante évolution, la probabilité que le stop-loss soit franchi existe toujours.

- Le risque est doublé pour les transactions bilatérales ; un mauvais choix du point de vente peut entraîner des pertes.

- Un mauvais réglage des paramètres, comme le choix de la période des moyennes mobiles, peut affecter les performances de la stratégie.

Pistes d'optimisation

La stratégie peut être optimisée selon les axes suivants :

- Ajouter des indicateurs de tendance, comme le MACD, les bandes de Bollinger, etc., pour améliorer la précision du positionnement.

- Utiliser des méthodes telles que l'apprentissage automatique pour optimiser dynamiquement les paramètres de période des moyennes mobiles.

- Optimiser le réglage du stop-loss et du take-profit, par exemple en utilisant un stop-loss suiveur.

- Ajouter un contrôle du volume de transactions pour éviter des pertes excessives.

- Combiner des indicateurs comme le RSI pour évaluer la force de la tendance actuelle et ajuster dynamiquement la force de l'ouverture en sens inverse.

Conclusion

Dans l'ensemble, il s'agit d'une stratégie de suivi de tendance simple et pratique. Elle présente certains avantages, mais il faut aussi être attentif aux risques. Une optimisation supplémentaire des paramètres, le choix d'indicateurs, le réglage des stop-loss et take-profit, etc., peuvent permettre d'obtenir des rendements plus stables. Cependant, aucune stratégie ne peut complètement éviter le risque systémique du marché ; il est essentiel de prendre conscience des risques et de trader prudemment.

/*backtest

start: 2023-11-05 00:00:00

end: 2023-11-12 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//written by [email protected]

//@version=5

strategy(title="MJ-Dual Moving Average",initial_capital=10000,overlay=false)

- 1