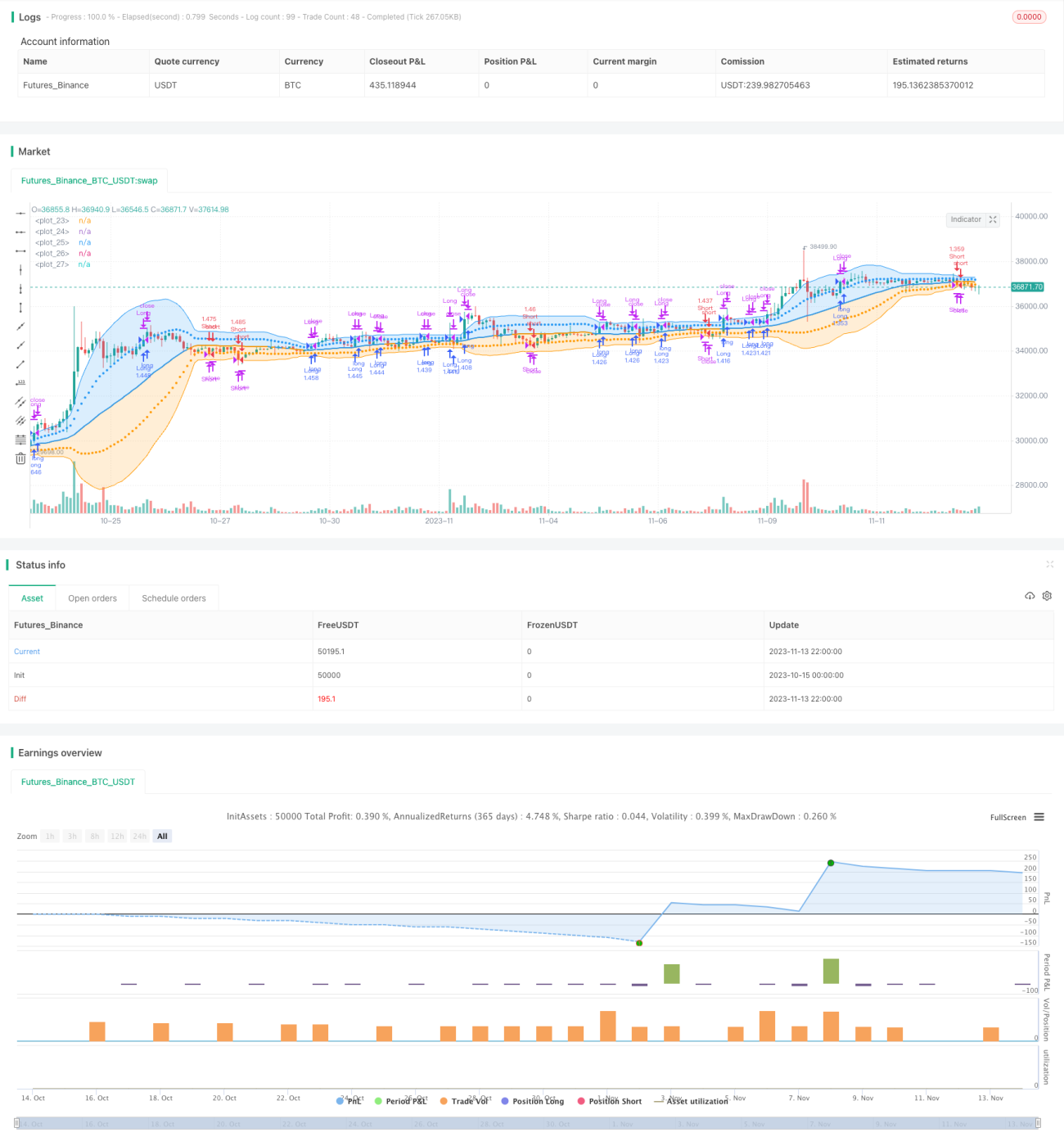

Stratégie de trading à bandes de volatilité multi-indicateurs

Aperçu

Cette stratégie combine plusieurs indicateurs techniques, notamment les bandes de volatilité, le Relative Strength Index (RSI) et le Moving Average Convergence Divergence (MACD), pour prendre des décisions d'achat et de vente. Tout d'abord, la stratégie trace des bandes de volatilité traditionnelles sur le graphique, mais avec une différence : elle utilise deux couleurs pour représenter deux niveaux d'écart-type différents. Ensuite, elle décide d'ouvrir une position en fonction du franchissement ou non des bandes. De plus, la stratégie utilise les indicateurs RSI et MACD comme confirmation supplémentaire des signaux d'achat et de vente. Dans l'ensemble, il s'agit d'une stratégie de trading complète qui intègre plusieurs indicateurs techniques pour prendre des décisions d'achat/vente et gérer les positions.

Principe de la stratégie

-

Tout d'abord, la stratégie trace sur le graphique des bandes de volatilité sur 34 périodes, comprenant la bande médiane, une bande supérieure et inférieure à 1 écart-type, et une autre à 2 écarts-types.

-

Lorsque le cours de clôture franchit la bande supérieure à la hausse, on ouvre une position longue. Lorsqu'il franchit la bande inférieure à la baisse, on ouvre une position courte.

-

En position longue, si le cours de clôture passe en dessous de la bande médiane, on ferme la position longue. En position courte, si le cours de clôture passe au-dessus de la bande médiane, on ferme la position courte.

-

La stratégie introduit également le RSI : un RSI supérieur à 70 sert de confirmation supplémentaire pour l'ouverture d'une position longue, et un RSI inférieur à 30 pour l'ouverture d'une position courte.

-

Lorsque le RSI franchit 50 à la hausse, on ferme la position courte. Lorsqu'il franchit 50 à la baisse, on ferme la position longue.

-

La stratégie utilise aussi le MACD : un croisement haussier du MACD (golden cross) sert de confirmation supplémentaire pour l'ouverture d'une position longue, et un croisement baissier (death cross) pour l'ouverture d'une position courte.

-

Lors d'un croisement baissier du MACD, on ferme la position longue. Lors d'un croisement haussier, on ferme la position courte.

-

En résumé, la stratégie nécessite que les trois indicateurs (bandes de volatilité, RSI et MACD) satisfassent simultanément les conditions pour ouvrir une position. Les conditions de fermeture prennent également en compte les trois indicateurs, réduisant ainsi la probabilité de faux signaux.

Analyse des avantages

La combinaison de plusieurs indicateurs pour filtrer les signaux permet d'éviter efficacement les transactions erronées. Les bandes de volatilité donnent des signaux de cassure des prix, le RSI filtre les conditions de surachat et de survente, et le MACD détecte les changements de tendance. La confirmation conjointe des trois indicateurs augmente considérablement la probabilité de profit.

La stratégie définit également une logique distincte pour l'ouverture et la fermeture des positions, contrôlant strictement le risque des positions. La bande médiane, la ligne médiane du RSI (50) et les croisements du MACD sont utilisés comme conditions de sortie, permettant un stop-loss rapide et réduisant les pertes par transaction.

Par rapport aux stratégies à indicateur unique, cette stratégie combine les avantages de plusieurs indicateurs, ce qui peut nettement améliorer le taux de profit et le taux de réussite, tout en réduisant le drawdown maximum. Le filtrage multi-indicateurs diminue la probabilité de transactions erronées, et le mécanisme strict de stop-loss contrôle l'impact de chaque transaction perdante.

Dans l'ensemble, cette stratégie est très adaptée au trading de tendance à moyen et long terme, permettant à la fois de capturer les principales tendances du marché et d'éviter d'être piégé grâce aux détails des indicateurs. Le mécanisme de gestion des risques multi-indicateurs permet également une utilisation sûre d'un effet de levier élevé.

Analyse des risques

Cette stratégie présente principalement les risques suivants :

-

Probabilité de faux signaux des indicateurs. Bien que la combinaison de plusieurs indicateurs réduise les faux signaux, elle ne peut pas les éliminer complètement. Il est nécessaire d'optimiser les paramètres des indicateurs pour réduire le taux de faux signaux.

-

Impossibilité de profiter des marchés sans tendance. En cas de range, les stop-loss peuvent être déclenchés, empêchant un gain continu. On peut assouplir les critères de stop-loss et prolonger la durée de détention.

-

Certains indicateurs sont retardés et peuvent faire manquer le meilleur moment d'ouverture. On peut tester des indicateurs plus avancés pour anticiper les retournements.

-

Les gaps importants peuvent rendre le stop-loss inefficace. On peut mettre en place un stop-loss basé sur un canal ou ajouter progressivement des positions pour contrôler les pertes.

-

Les paramètres sont trop fixes et doivent être ajustés selon les marchés. On peut introduire un apprentissage automatique pour optimiser les paramètres automatiquement.

-

Les données de test peuvent être insuffisantes, ce qui pourrait conduire à un surajustement. Il faut tester la robustesse de la stratégie sur des périodes plus longues et sur différents marchés.

Axes d'optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

-

Optimiser les paramètres des indicateurs pour trouver la meilleure combinaison de période des bandes de volatilité, de période du RSI et des paramètres du MACD, afin de réduire les faux signaux. On peut utiliser des méthodes pas à pas ou de parcours exhaustif pour trouver les paramètres optimaux.

-

Ajouter un mécanisme de stop-loss adaptatif au lieu d'un stop-loss fixe sur la bande médiane. On peut combiner l'ATR, la tendance, etc., pour ajuster dynamiquement le niveau de stop-loss.

-

Introduire des techniques d'apprentissage automatique pour une optimisation adaptative des paramètres. On peut utiliser l'apprentissage par renforcement pour optimiser les paramètres dans différentes conditions de marché.

-

Ajouter des règles de jugement de tendance pour distinguer différentes phases et adopter différentes stratégies, améliorant ainsi la capacité d'adaptation dynamique.

-

Intégrer l'analyse textuelle, les données sociales, etc., pour renforcer la prédiction multifactorielle, en utilisant des indicateurs plus avancés pour anticiper les points de retournement.

-

Effectuer une optimisation des intérêts composés en ajustant la taille des positions en fonction du capital, afin de permettre une croissance exponentielle des gains.

-

Optimiser la combinaison de stratégies en recherchant des stratégies complémentaires, en utilisant la non-corrélation pour réduire la volatilité des rendements du portefeuille.

Résumé

Cette stratégie combine plusieurs indicateurs techniques pour décider de l'entrée et de la sortie, tout en définissant des règles de stop-loss strictes. Par rapport à un indicateur unique, la combinaison de plusieurs indicateurs réduit considérablement les faux signaux et augmente la probabilité de profit. Les règles de stop-loss permettent également de contrôler l'impact de chaque perte. Cette stratégie convient aux marchés en tendance et peut générer des rendements stables et relativement élevés. Il reste nécessaire d'optimiser les paramètres des indicateurs et d'améliorer la capacité d'adaptation dynamique de la stratégie. Dans l'ensemble, il s'agit d'une solution de trading quantitatif fiable, stable et efficace.

/*backtest

start: 2023-10-15 00:00:00

end: 2023-11-14 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Bollinger Bands: Madrid : 14/SEP/2014 11:07 : 2.0

// This displays the traditional Bollinger Bands, the difference is

// that the 1st and 2nd StdDev are outlined with two colors and two- 1