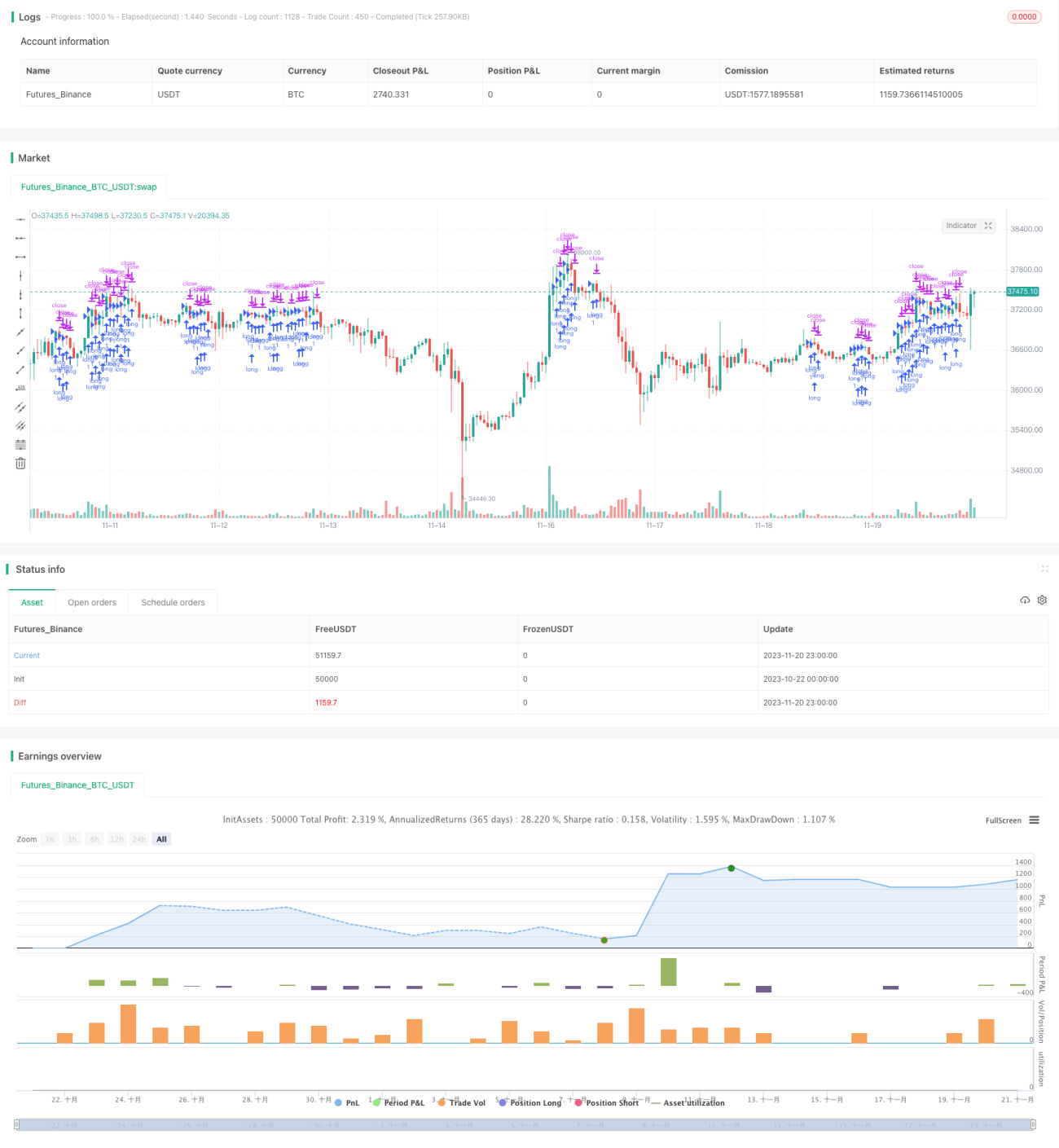

Système de cassure bidirectionnelle multi-temporelle

Aperçu

Il s'agit d'une stratégie de trading quantitatif exploitant les moyennes mobiles et l'indicateur MACD pour des opérations de cassure bidirectionnelles. Elle se caractérise par une approche inter-temporelle : elle détermine la direction de la tendance sur une période longue et recherche des opportunités d'entrée sur une période plus courte.

Principe de la stratégie

Cette stratégie utilise trois SMMA (moyennes mobiles lissées) de longueurs différentes ainsi qu'une EMA pour juger de la direction de la tendance. Elle combine également l'indicateur MACD pour identifier les tendances à court terme et les points d'entrée. Concrètement, la condition d'achat est déclenchée lorsque le prix franchit toutes les moyennes mobiles à la hausse et que la moyenne courte se situe au-dessus de la moyenne longue. À l'inverse, la condition de vente est déclenchée lorsque le prix franchit toutes les moyennes mobiles à la baisse et que la moyenne courte se trouve sous la moyenne longue.

On voit donc que la stratégie utilise à la fois les moyennes mobiles pour évaluer la tendance à moyen/long terme et le MACD pour capter les retournements à court terme, permettant ainsi de saisir des points d'entrée optimaux. Cette approche multi-temporelle constitue une caractéristique importante de la stratégie.

Analyse des avantages

L'avantage de cette opération inter-temporelle réside dans la capacité à choisir, dans une direction de tendance à haute probabilité, un point de retournement court terme approprié pour entrer, obtenant ainsi un rapport risque/rendement avantageux. Plus précisément, trois avantages principaux se dégagent :

- Un filtrage multi-niveaux avec trois SMMA et une EMA permet d'évaluer efficacement la direction de la tendance à moyen/long terme et d'éviter d'aller à contre-tendance.

- Le MACD identifie des points de retournement court terme pour l'entrée, offrant un meilleur prix d'entrée.

- La relation d'ordre stricte entre les moyennes mobiles comme condition de filtrage réduit la probabilité d'erreurs de trading.

Analyse des risques

Les principaux risques de cette stratégie sont :

- Le décalage inhérent aux moyennes mobiles, qui peut faire manquer des retournements de tendance à court terme.

- L'indicateur MACD génère facilement de faux signaux nécessitant un filtrage supplémentaire par les prix.

- La complexité de l'évaluation multi-temporelle augmente la probabilité de situations d'inefficacité.

Pour les risques 1 et 2, on peut optimiser en raccourcissant les périodes des moyennes mobiles et du signal MACD afin de réagir plus rapidement aux retournements court terme. Pour le risque 3, il est nécessaire d'optimiser et de tester la stratégie sur différents instruments et périodes pour que ses paramètres s'adaptent précisément aux caractéristiques de chaque actif.

Pistes d'optimisation

Cette stratégie peut être optimisée principalement sur les aspects suivants :

- Optimiser les paramètres des moyennes mobiles et du MACD pour les adapter au mieux aux différentes périodes et instruments (par exemple, raccourcir les longueurs des moyennes, augmenter les paramètres de signal, etc.).

- Ajouter une stratégie de stop-loss utilisant l'ATR ou d'autres indicateurs pour un stop-loss suiveur adapté. Cela améliore significativement le contrôle des risques.

- Chercher de meilleurs indicateurs ou méthodes de filtrage pour remplacer les signaux du MACD, comme l'introduction d'indicateurs de volatilité pour filtrer les signaux.

- Tester différents ratios de prise de bénéfices et de stop-loss afin d'obtenir des combinaisons de paramètres offrant un meilleur rapport risque/rendement.

Conclusion

Globalement, il s'agit d'un système de cassure original basé sur une approche inter-temporelle. Il exploite simultanément les atouts des moyennes mobiles et du MACD pour réaliser une stratégie d'opération conjointe multi-périodes. En optimisant et en ajustant les paramètres et les conditions de filtrage, cette stratégie peut devenir une solution de trading quantitatif très pratique.

- 1