Stratégie de backtest basée sur le canal SSL avec ATR et gestion de capital

Aperçu

Cette stratégie est une stratégie de backtest basée sur l'indicateur de canal SSL, combinée avec un stop-loss ATR, un take-profit ATR et une gestion du capital, permettant de tester plus complètement l'efficacité de la stratégie du canal SSL.

Principe de la stratégie

Indicateur de canal SSL

L'indicateur de canal SSL est composé d'une ligne médiane et d'une bande de canal. La ligne médiane est une moyenne mobile simple, divisée en une bande supérieure et une bande inférieure. On prend généralement la moyenne mobile simple des plus hauts comme bande supérieure et celle des plus bas comme bande inférieure. La bande de canal est constituée de la zone comprise entre la bande supérieure et la bande inférieure.

Lorsque le prix se rapproche de la bande supérieure, il est considéré comme suracheté ; lorsqu'il se rapproche de la bande inférieure, il est considéré comme survendu. Une rupture du prix hors de la bande de canal signale un changement de tendance.

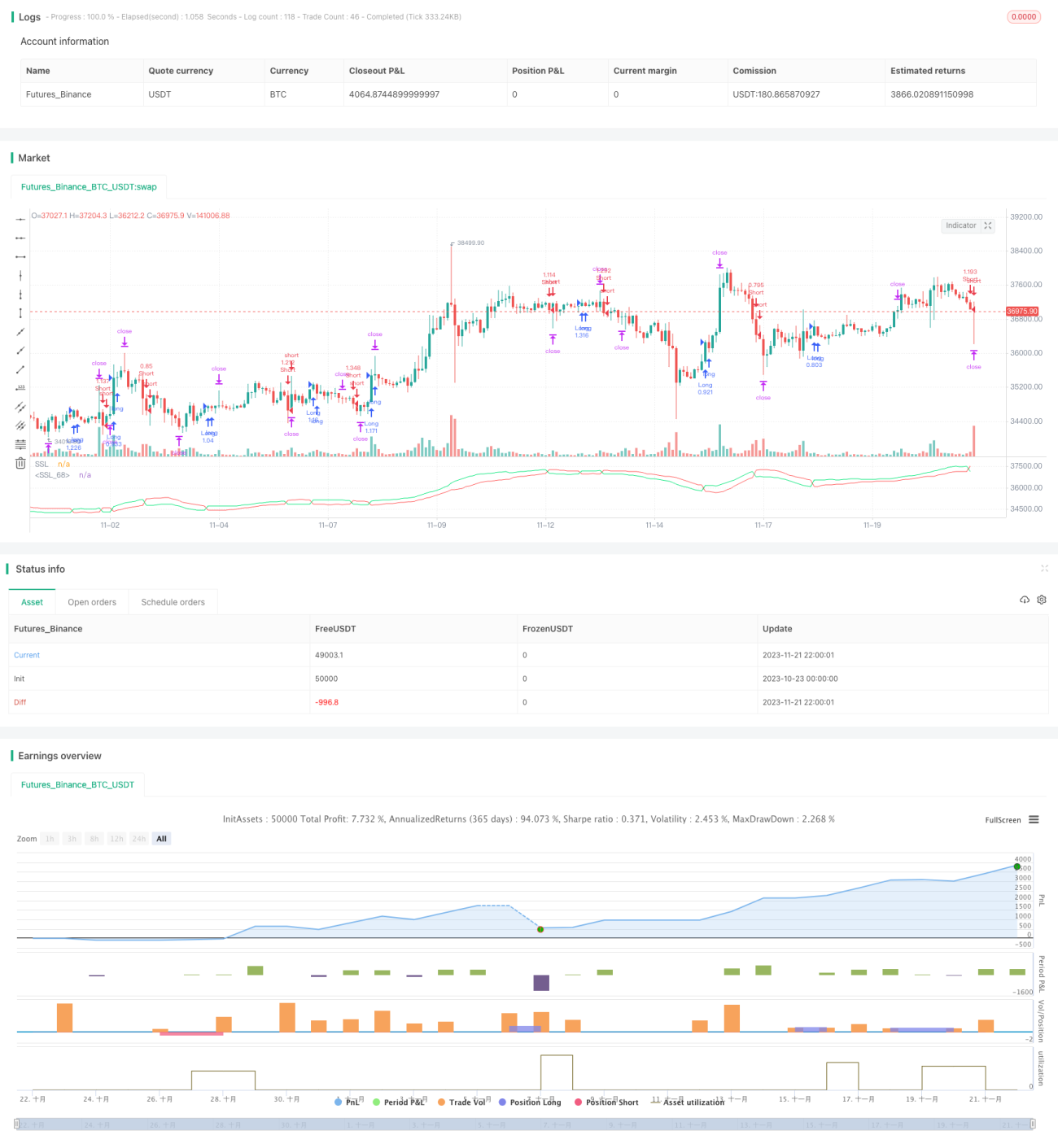

Les paramètres de l'indicateur de canal SSL dans cette stratégie sont définis sur : ssl_period=16.

Stop-loss et take-profit ATR

L'ATR (Average True Range) mesure la volatilité moyenne. Il permet d'évaluer la volatilité du marché et de déterminer les niveaux de stop-loss et de take-profit.

Cette stratégie utilise l'indicateur ATR avec le paramètre atr_period=14, combiné à un facteur atr_stop_factor=1.5 et atr_target_factor=1.0 comme multiples dynamiques pour le stop-loss et le take-profit, réalisant ainsi un stop-loss et un take-profit basés sur la volatilité du marché.

De plus, pour s'adapter à différents instruments, cette stratégie intègre le paramètre two_digit pour identifier les contrats à deux décimales (comme l'or, le yen), permettant ainsi d'ajuster flexiblement les niveaux de stop-loss et de take-profit.

Gestion du capital

La gestion du capital est principalement réalisée via les paramètres position_size (taille de position fixe) et risk (exposition au risque en pourcentage). Lorsque use_mm=true, le module de gestion du capital est activé.

L'objectif principal de la gestion du capital est de contrôler la taille de chaque position ouverte. En mode de risque fixe en pourcentage, l'exposition au risque est calculée à partir des capitaux propres du compte, puis convertie en nombre de contrats, limitant ainsi la perte par transaction.

Analyse des avantages

- Utilisation du canal SSL pour déterminer la direction de la tendance, efficace pour détecter les retournements de tendance.

- Application de l'ATR pour calculer dynamiquement les niveaux de stop-loss et de take-profit, s'adaptant à la volatilité du marché.

- Utilisation des principes de gestion du capital pour contrôler les risques à long terme.

Analyse des risques

- Bien que le canal SSL puisse détecter les retournements de tendance, il n'est pas fiable à 100 % et peut générer de faux signaux.

- L'ATR ajuste le stop-loss et le take-profit en fonction de la volatilité du marché, ce qui peut parfois être trop large ou trop rigide.

- Un mauvais réglage des paramètres de gestion du capital peut entraîner des positions trop importantes ou une efficacité trop faible.

Ces risques peuvent être atténués par les méthodes suivantes :

- Combiner avec d'autres indicateurs pour confirmer les signaux et éviter les faux signaux.

- Ajuster judicieusement la période de l'ATR pour atteindre un équilibre optimal des niveaux de stop-loss et de take-profit.

- Tester différents paramètres de gestion du capital pour trouver la taille de position optimale.

Directions d'optimisation

Cette stratégie peut être optimisée dans les domaines suivants :

- Optimiser les paramètres du canal SSL pour trouver la meilleure combinaison.

- Optimiser ou remplacer le mécanisme de stop-loss et take-profit ATR pour le rendre plus robuste.

- Ajouter d'autres indicateurs de filtrage pour éviter les transactions inutiles.

- Ajouter un module de contrôle de la taille des positions pour maximiser les gains et minimiser les pertes.

- Ajuster les paramètres pour différents instruments afin d'améliorer l'adaptabilité de la stratégie.

- Intégrer des outils quantitatifs pour des backtests et optimisations plus complets.

Grâce à des tests et optimisations systématiques, cette stratégie peut devenir un système de trading quantitatif fiable et stable.

Conclusion

Cette stratégie intègre trois mécanismes : l'indicateur de canal SSL pour déterminer la tendance, l'ATR pour définir le stop-loss et le take-profit, et la gestion du capital pour contrôler les risques. Un backtest complet permet d'évaluer l'efficacité de la stratégie, et elle peut servir de cadre de base pour l'optimisation de stratégies de trading quantitatives. Par ailleurs, cette stratégie dispose de marges d'amélioration, telles que l'ajout d'autres indicateurs de filtrage, l'optimisation des paramètres et l'extension des fonctionnalités. En résumé, cette stratégie constitue une base solide pour la construction d'un système de trading automatisé.

- 1