Stratégie de retournement de prix orientée espace

Aperçu

La stratégie de retournement de prix orientée spatiale calcule la ligne centrale du canal de prix pour déterminer la direction de tendance des fluctuations de prix. Lorsque le prix s'approche de la ligne centrale du canal, elle génère des signaux d'achat ou de vente. Cette stratégie combine plusieurs filtres pour identifier des opportunités de trading à haute probabilité.

Principe de la stratégie

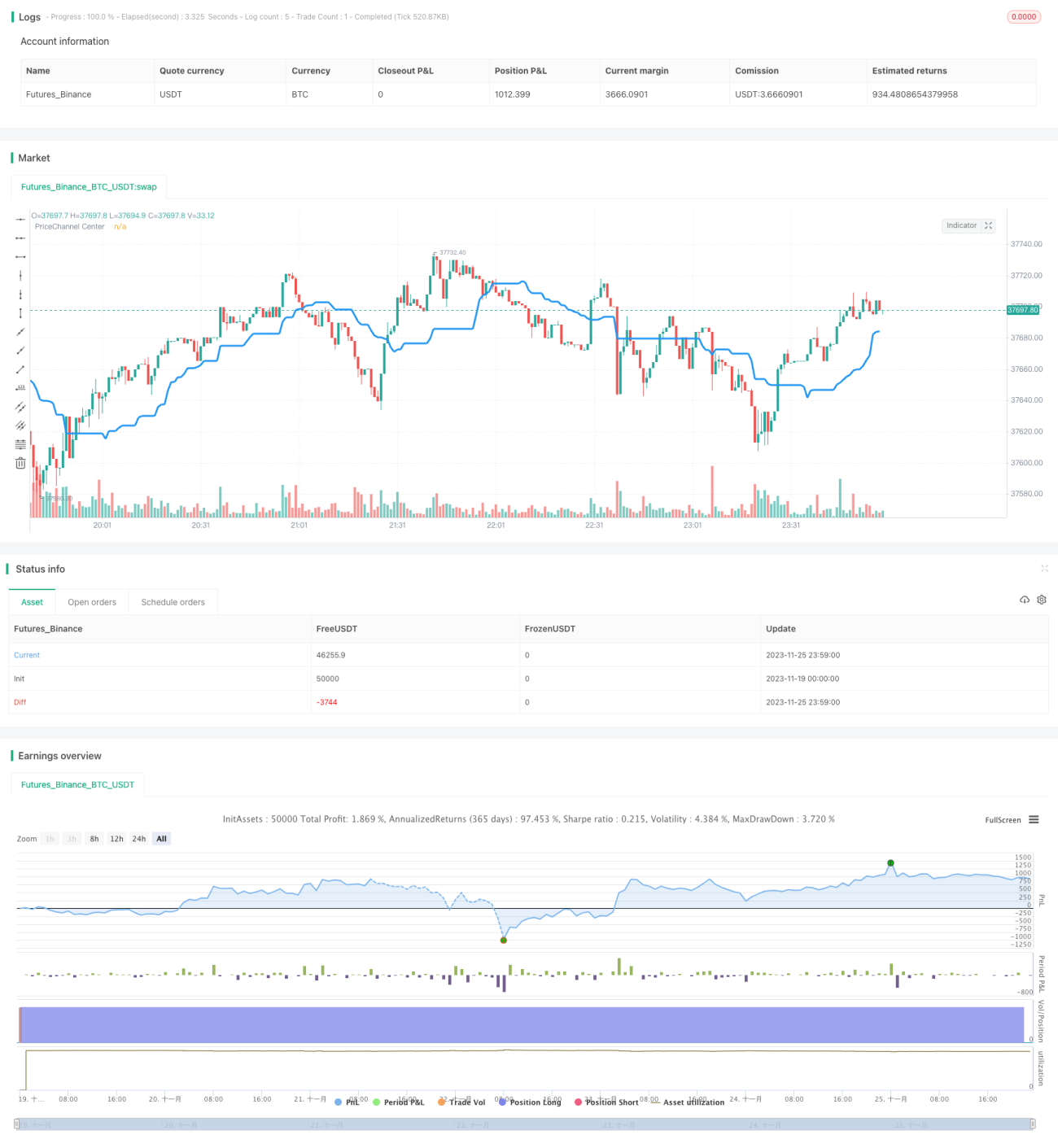

L'indicateur central de cette stratégie est la ligne centrale du canal de prix. Elle est calculée en prenant la moyenne des plus hauts et des plus bas des 30 dernières bougies. Lorsque le plus bas est supérieur à la ligne centrale, cela est considéré comme une tendance haussière ; lorsque le plus haut est inférieur à la ligne centrale, cela est considéré comme une tendance baissière.

La stratégie n'émet des signaux de trading que lorsque le contexte de tendance change. C'est-à-dire que dans un contexte haussier, elle vend à découvert uniquement lorsque la bougie devient rouge ; dans un contexte baissier, elle achète uniquement lorsque la bougie devient verte.

De plus, la stratégie met en place deux filtres supplémentaires : le filtre sur le corps de la bougie et le filtre sur les barres du canal de prix. Un signal n'est déclenché que si le volume du corps de la bougie est supérieur à 20 % de la moyenne ; un signal de tendance continu pendant la période de filtrage est nécessaire pour ouvrir une position.

Avantages

Cette stratégie combine la tendance, la zone de valeur et les motifs des bougies, ce qui en fait une stratégie de retournement efficace. Ses principaux atouts sont :

- Utilisation du canal de prix pour déterminer la tendance principale, évitant ainsi d'être induit en erreur par les marchés agités.

- Positionnement près de la ligne centrale du canal de prix, une zone classique d'achat bas et de vente haut.

- Le filtrage sur le corps des bougies et les barres du canal améliore la qualité des signaux et réduit le taux de faux signaux.

- Ouverture de positions uniquement aux points de retournement clairs, évitant d'acheter au sommet ou de vendre au creux.

Risques et solutions

Le principal risque de cette stratégie est de manquer le point de retournement des prix et d'attendre inutilement un signal. Les optimisations suivantes peuvent être apportées :

- Ajuster la sévérité des conditions de filtrage. Réduire les critères de filtrage peut diminuer le taux de signaux manqués.

- Augmenter la taille de la position au début de la tendance de retournement pour suivre les profits de tendance.

- Combiner d'autres indicateurs pour évaluer la force du signal de retournement et intervenir subjectivement sur les filtres.

Directions d'optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

- Optimisation des paramètres, par exemple en ajustant la période du canal de prix, le nombre de barres du canal, etc.

- Ajout d'une stratégie de stop-loss, pour couper les pertes lorsqu'elles atteignent un certain pourcentage.

- Combinaison avec le volume de transactions, en faisant varier la force du filtre en fonction du volume. Par exemple, assouplir le filtre en cas de volume élevé.

- Ajout d'un modèle d'apprentissage automatique pour estimer la probabilité de retournement de tendance, en remplacement d'un simple filtrage.

Résumé

La stratégie de retournement de prix orientée spatiale détermine les points de retournement via le canal de prix et met en place un double filtrage pour générer des signaux de haute qualité. Sur la base d'une optimisation des paramètres et d'une gestion des risques, il s'agit d'une stratégie quantitative fiable.

- 1