Stratégie de suivi de tendance en forme de drapeau basée sur l'indicateur EMA

Aperçu

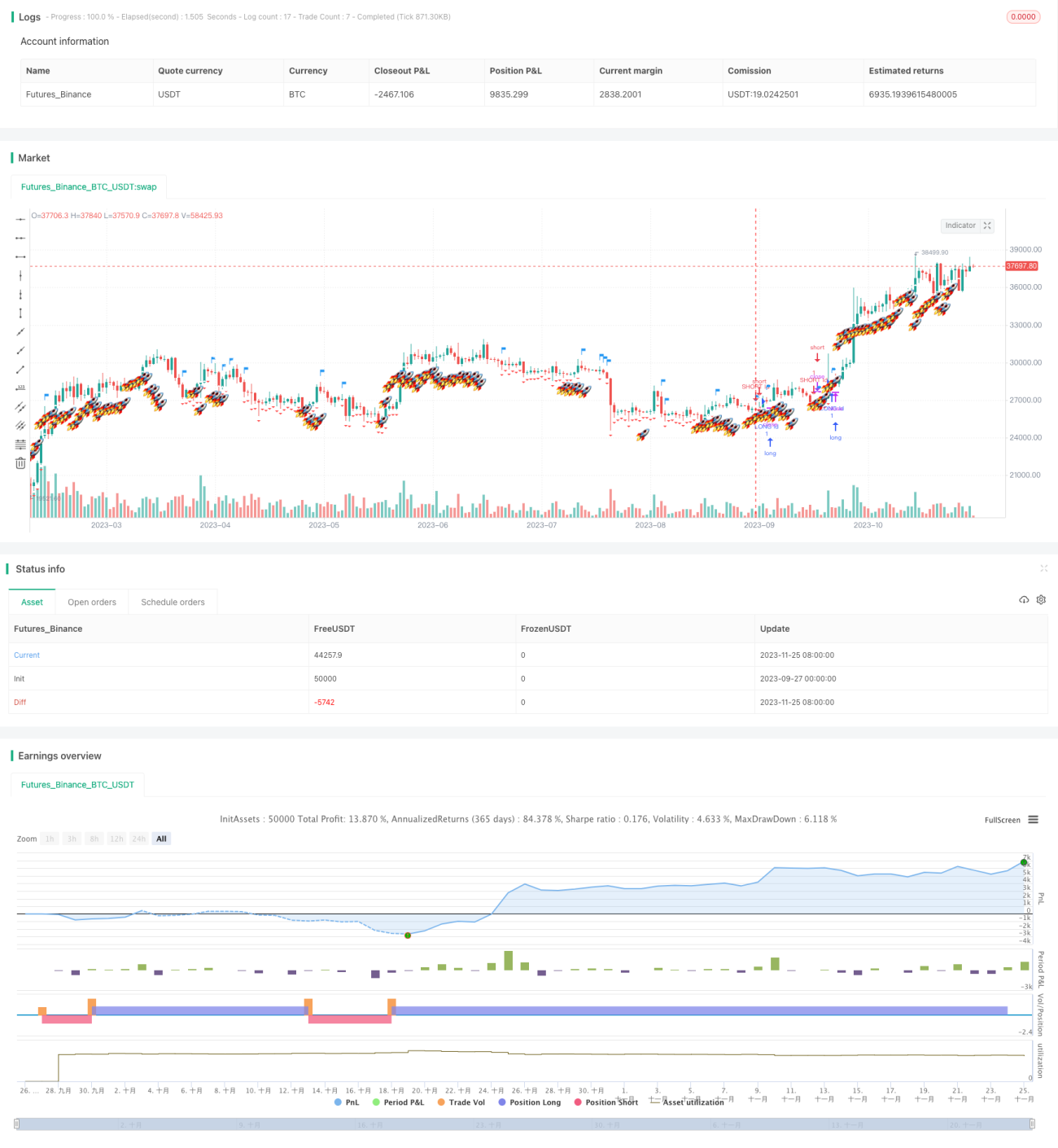

Cette stratégie utilise principalement les indicateurs de moyenne mobile exponentielle (EMA) et d’écart-type. Elle détermine la direction de la tendance via les croisements des EMA et exploite l’écart-type pour détecter les signaux de rupture, ce qui génère des signaux d’achat et de vente. Lorsque le prix franchit la bande supérieure, un signal d’achat est produit ; lorsqu’il franchit la bande inférieure, un signal de vente est généré. Il s’agit d’une stratégie de suivi de tendance.

Principe de la stratégie

La stratégie se compose de trois parties principales :

-

Différence des EMA (s2) : Calcul de la différence entre l’EMA rapide (ema_range) et l’EMA lente (ema_watch). Cette différence permet d’évaluer la direction de la tendance du prix.

-

Bandes d’écart-type (s3) : Sur la base de la différence des EMA, on ajoute un multiple de l’écart-type pour construire des bandes supérieure et inférieure. Le multiple utilisé est le nombre d’or 5,618.

-

Fanions et signaux : Lorsque le prix franchit la bande supérieure de bas en haut, un signal d’achat est généré ; lorsqu’il franchit la bande inférieure de haut en bas, un signal de vente est généré. Au moment du signal, un fanion est tracé.

Grâce à cette combinaison d’indicateurs, la stratégie capture la direction de la tendance et produit des signaux d’achat/vente à des points clés. Il s’agit d’une stratégie typique de suivi de tendance.

Analyse des avantages

La stratégie présente plusieurs avantages :

- L’utilisation des EMA pour juger la direction de la tendance permet de suivre efficacement celle-ci.

- Le recours à l’écart-type pour construire les bandes évite les faux signaux en dehors des points clés.

- Les fanions sont visuels et clairs, facilitant l’identification des points d’achat et de vente.

- Les paramètres sont flexibles : on peut ajuster les périodes des moyennes mobiles et le multiple de l’écart-type.

- Le contrôle du drawdown maximum contribue à réduire le risque.

Analyse des risques

La stratégie comporte également certains risques :

- Elle est efficace dans les marchés en tendance, mais peut générer de nombreux faux signaux dans les marchés en range.

- Un multiple d’écart-type trop élevé peut faire manquer des opportunités d’achat/vente.

- L’absence de stop-loss peut entraîner des pertes importantes en cas de retournement après une rupture.

Pour atténuer ces risques, on peut optimiser la stratégie de la manière suivante :

- Ajouter une détection des marchés en range et utiliser d’autres stratégies dans ces conditions.

- Optimiser les paramètres de l’écart-type pour trouver la meilleure combinaison.

- Intégrer un stop-loss suiveur pour limiter les pertes sur chaque position.

Pistes d’optimisation

La stratégie peut être optimisée dans les directions suivantes :

- Ajouter d’autres indicateurs (par exemple les bandes de Bollinger) pour améliorer la qualité des signaux.

- Optimiser les paramètres des moyennes mobiles et de l’écart-type afin de trouver la combinaison optimale.

- Introduire une stratégie de stop-loss pour réduire le risque de drawdown.

- Définir des paramètres d’entrée/sortie optimaux en fonction des différents marchés.

- Utiliser un algorithme de machine learning pour déterminer le régime global du marché.

Résumé

Dans l’ensemble, cette stratégie est une stratégie de suivi de tendance assez classique. Elle utilise les EMA et l’écart-type pour construire un système d’indicateurs et génère des fanions aux points clés. Son atout réside dans sa capacité à capter les tendances tout en évitant les faux signaux grâce à l’écart-type. Les risques principaux sont les faux signaux en marché range et le drawdown dû à l’absence de stop-loss. En ajoutant des indicateurs complémentaires, en optimisant les paramètres et en introduisant un stop-loss, on peut renforcer la stabilité et la rentabilité de la stratégie. Dans l’ensemble, le cadre de la stratégie est solide et offre un potentiel d’optimisation important.

- 1