Stratégie quantitative double CCI

Aperçu

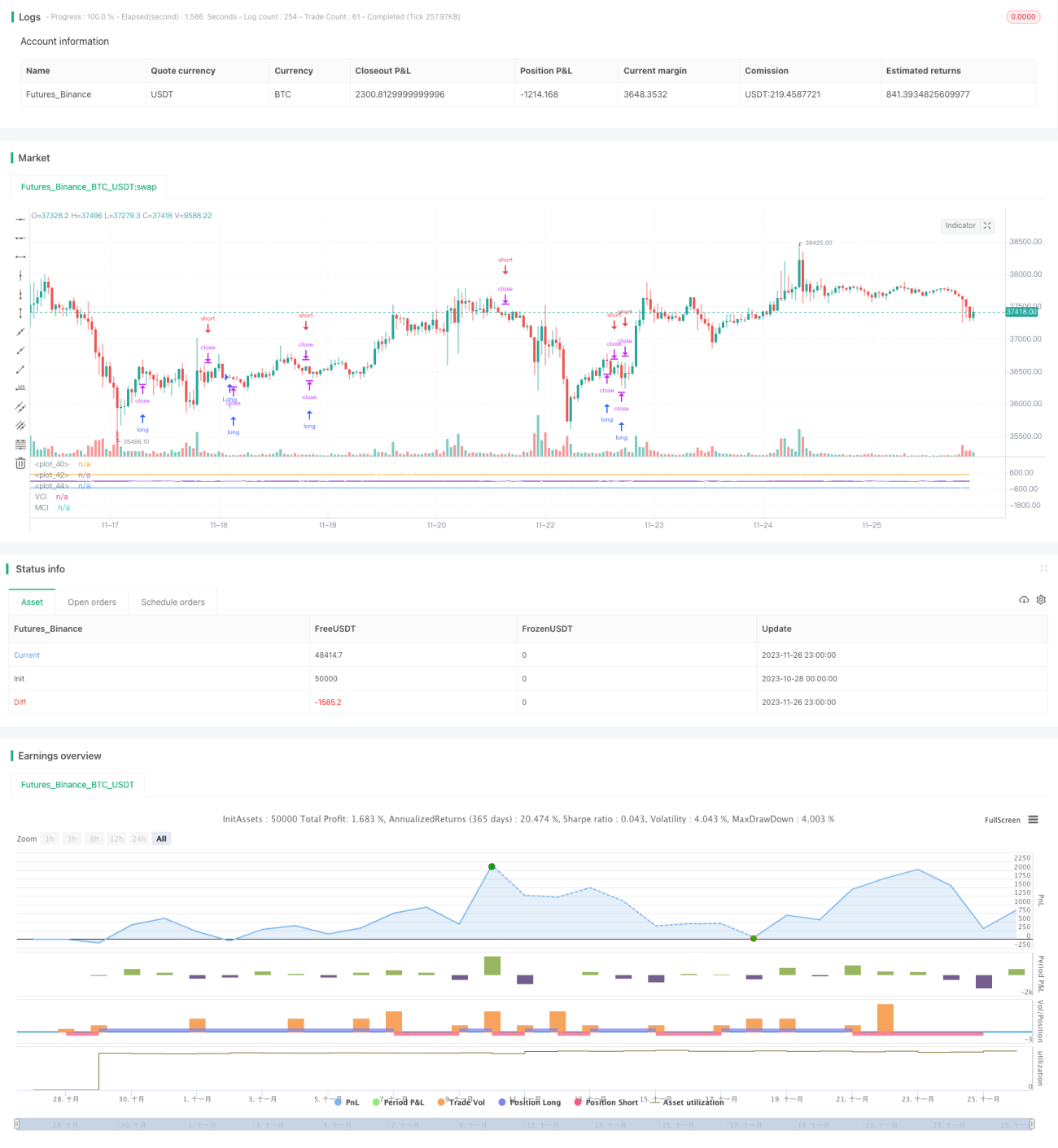

Cette stratégie génère des signaux de trading en combinant l'indicateur technique classique CCI avec les doubles indices propriétaires VCI et MCI, formant ainsi une stratégie de trading quantitatif typique. En identifiant les tendances d'évolution du Volume et du Prix, elle évalue la direction et la force principales du marché pour former des signaux de trading. Elle peut être largement appliquée aux crypto-monnaies, aux devises, aux actions et autres instruments financiers.

Principe de la stratégie

- Calculer la moyenne mobile de ohlc4 et juger le niveau de prix avec l'indicateur CCI ;

- Calculer l'indicateur OBV pour mesurer les flux de capitaux ;

- Calculer l'indice VCI, c'est-à-dire mesurer la distribution des flux de capitaux via la variance de l'indicateur OBV ;

- Calculer l'indice MCI, c'est-à-dire mesurer la distribution des prix via la variance des prix ;

- Comparer les indices VCI et MCI pour juger la situation d'achat/vente du marché :

- VCI > MCI : forte volonté d'achat ;

- VCI < MCI : forte volonté de vente ;

- Former des signaux d'achat et de vente en fonction de la comparaison entre VCI et MCI.

Analyse des avantages

- Cette stratégie prend en compte plusieurs dimensions (prix, volume et flux de capitaux) pour juger la situation d'achat/vente du marché, offrant des signaux relativement précis ;

- VCI et MCI sont calculés via l'écart type dynamique, capables de s'adapter aux changements en temps réel du marché ;

- Les paramètres de la stratégie ont été largement optimisés par backtesting, offrant une bonne stabilité.

Analyse des risques

- Les indicateurs de prix et de volume présentent un décalage de calcul, ne permettant pas de capter les événements soudains à l'avance ;

- Une stratégie unique ne peut pas couvrir entièrement les conditions de marché complexes et changeantes ;

- Elle doit être utilisée en combinaison avec d'autres indicateurs auxiliaires, et ne peut pas juger le marché de manière isolée.

Axes d'optimisation

- Associer des modèles prédictifs comme l'apprentissage profond pour améliorer la précision des signaux ;

- Ajouter des modules de contrôle des risques comme le stop loss pour améliorer la stabilité de la stratégie ;

- Tester différentes combinaisons de paramètres pour évaluer leur adaptabilité sur des marchés spécifiques.

Conclusion

Cette stratégie forme des signaux de trading par la comparaison des doubles indices CCI, prend en compte plusieurs facteurs tels que le prix et le volume, et évalue la force d'achat/vente du marché. C'est une stratégie de trading quantitatif typique et pratique. Néanmoins, elle doit être utilisée avec d'autres outils auxiliaires pour tirer le meilleur parti de la stratégie. Elle mérite d'être optimisée davantage pour améliorer ses scénarios d'application et réduire les risques.

- 1