Stratégie de sélection d'indice de momentum sur matières premières

Aperçu

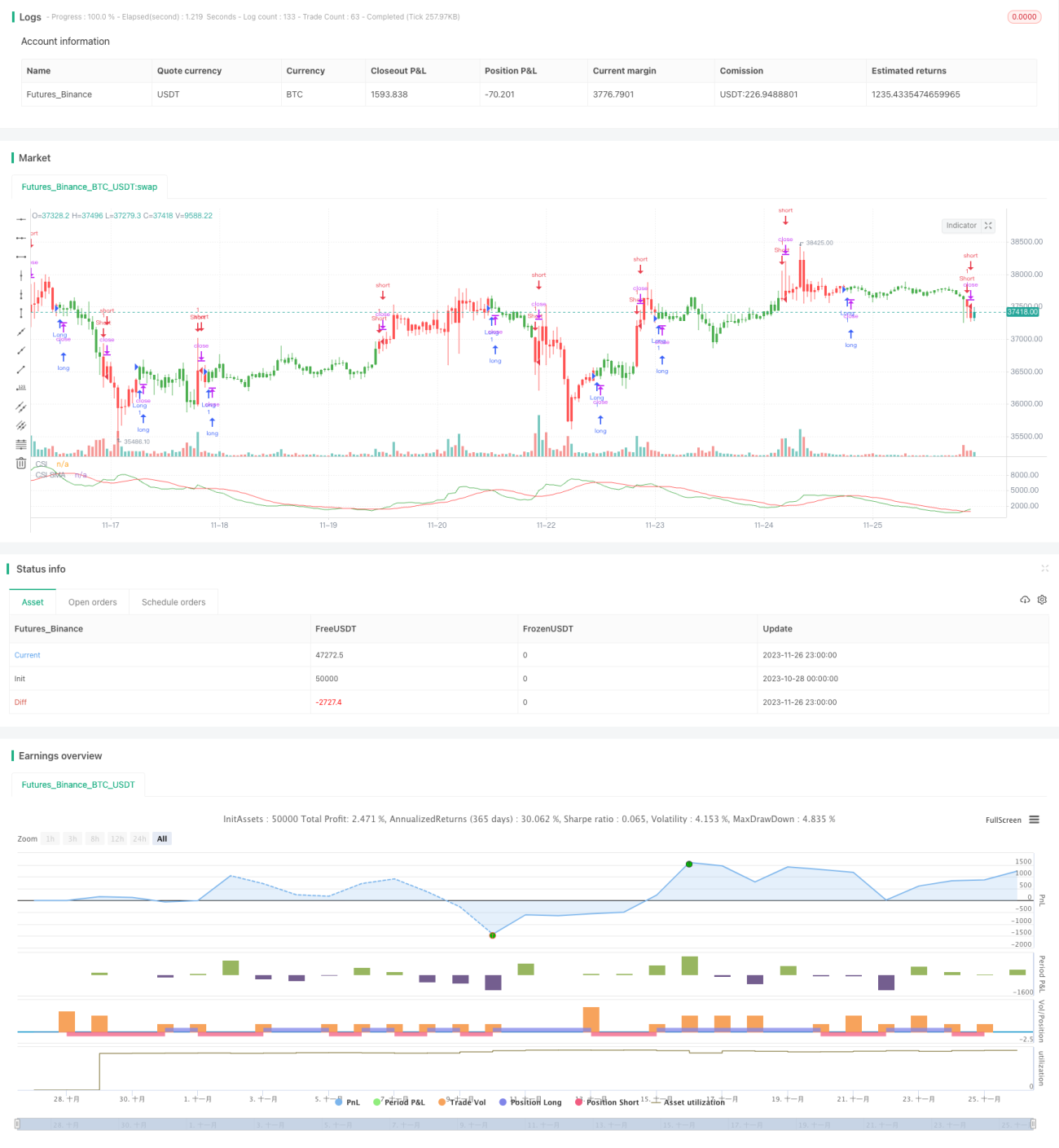

La stratégie de l'indice de sélection des matières premières (Commodity Selection Index, CSI) est une stratégie de trading à court terme qui suit le momentum du marché. Elle identifie les matières premières présentant un fort momentum en calculant leur tendance et leur volatilité, afin de les trader. Cette stratégie a été proposée par Welles Wilder dans son livre Nouveaux concepts des systèmes de trading en analyse technique.

Principe de la stratégie

L'indicateur central de cette stratégie est l'indice CSI, qui combine la tendance et la volatilité des matières premières. La formule de calcul est la suivante :

CSI = K × ATR × ((ADX + moyenne mobile sur n jours de l'ADX) / 2)

Où K est le coefficient d'échelle, ATR représente l'Average True Range (moyenne de l'amplitude réelle) qui mesure la volatilité du marché, et ADX représente l'Average Directional Index (indice directionnel moyen) qui reflète la tendance du marché.

En calculant la valeur de l'indice CSI pour chaque matière première et en la comparant à sa moyenne mobile simple sur n jours, un signal d'achat est généré lorsque le CSI dépasse sa moyenne mobile, et un signal de vente lorsqu'il est inférieur.

La stratégie sélectionne les matières premières avec un indice CSI élevé, car elles présentent une forte tendance et une volatilité importante, offrant un potentiel de profit plus élevé à court terme.

Analyse des avantages

Cette stratégie présente plusieurs avantages :

- Capture le momentum du marché, exploitant pleinement les caractéristiques de tendance et de volatilité des matières premières.

- Utilise des indicateurs doubles, rendant les signaux de trading plus fiables.

- Règles de trading simples et claires, adaptées au trading automatisé.

- Conçue spécifiquement pour le trading à court terme, permettant de saisir rapidement les opportunités à court terme.

Analyse des risques

Cette stratégie comporte également certains risques :

- Dépendance excessive aux indicateurs techniques, pouvant générer de faux signaux.

- La nature de suivi du momentum la rend uniquement adaptée aux opérations à court terme.

- Une volatilité trop élevée peut déclencher des stop-loss et entraîner des pertes.

- Nécessite un certain niveau de levier, exposant à un risque de capital plus important.

Pour contrôler les risques, il convient de fixer raisonnablement les niveaux de stop-loss, de limiter la taille des positions individuelles et d'ajuster les paramètres en fonction des différentes conditions de marché.

Axes d'optimisation

La stratégie peut être optimisée dans les directions suivantes :

- Tester davantage de combinaisons de paramètres pour trouver les meilleurs.

- Ajouter d'autres indicateurs auxiliaires pour filtrer les signaux.

- Combiner avec d'autres stratégies comme le retournement de volatilité pour former des combinaisons.

- Utiliser l'apprentissage automatique pour entraîner des modèles produisant des signaux de trading plus fiables.

Résumé

La stratégie de l'indice de sélection des matières premières basée sur le momentum permet un trading à court terme simple et rapide en capturant les matières premières à forte tendance et volatilité sur le marché. Cette méthode dédiée au suivi du momentum rend ses signaux clairs et faciles à automatiser. Bien entendu, il faut également veiller à contrôler les risques et à améliorer continuellement la stratégie pour s'adapter aux changements du marché.

/*backtest

start: 2023-10-28 00:00:00

end: 2023-11-27 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 20/03/2019

// The Commodity Selection Index ("CSI") is a momentum indicator. It was - 1