Stratégie de trading de retournement à double moyenne mobile

Aperçu

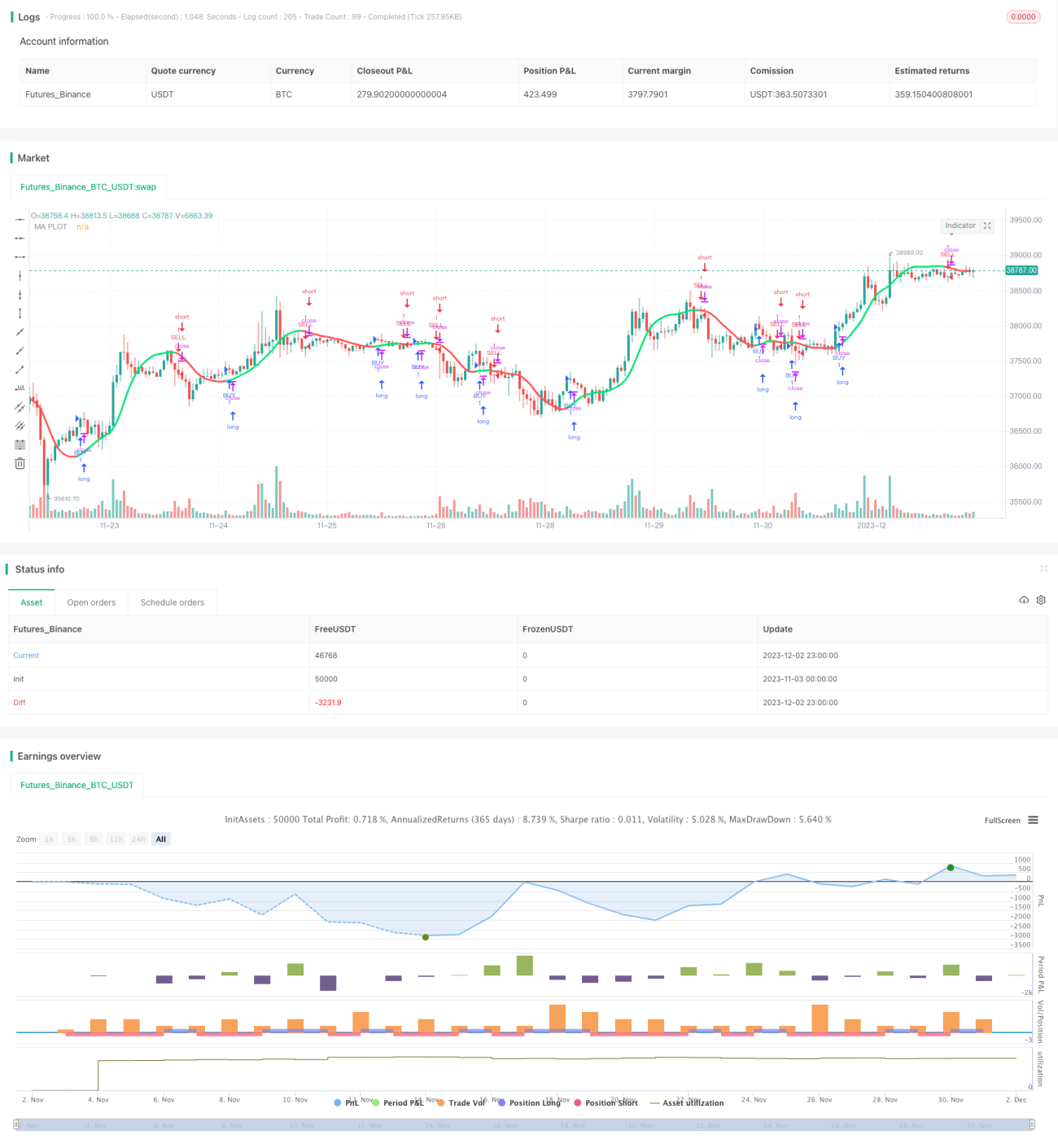

Cette stratégie de trading est une stratégie de retournement basée sur un indicateur de double moyenne mobile. Elle calcule deux ensembles de moyennes mobiles avec des paramètres différents, détermine la tendance des prix en fonction des changements de direction, et définit un paramètre de sensibilité pour générer des signaux de trading.

Principe de la stratégie

L'indicateur central de cette stratégie est la double moyenne mobile. La stratégie permet de choisir le type de moyenne mobile (SMA, EMA, etc.), sa longueur et la source de prix (prix de clôture, prix typique, etc.). Après avoir calculé les deux ensembles de moyennes mobiles, la direction est déterminée via le paramètre reaction. Un signal d'achat est généré lorsque la moyenne rapide croise la moyenne lente à la hausse, et un signal de vente lorsqu'elle la croise à la baisse. Le paramètre reaction ajuste la sensibilité pour identifier les points de retournement.

De plus, la stratégie définit des conditions de changement de direction et de hausse/baisse continue pour éviter les faux signaux. Les états de hausse et de baisse des prix sont visualisés avec différentes couleurs : la ligne movavg apparaît en vert lorsque le prix monte continuellement, et en rouge lorsqu'il baisse.

Analyse des avantages

Cette stratégie à double moyenne mobile, combinant des lignes rapides et lentes avec différents paramètres, filtre efficacement le bruit du marché et identifie les tendances plus fortes. Par rapport à une stratégie à moyenne mobile unique, elle réduit les faux signaux et permet d'entrer en position lorsque la tendance est plus claire, améliorant ainsi le taux de réussite.

Le paramètre de sensibilité reaction permet à la stratégie de s'adapter de manière flexible à différentes périodes et instruments. La stratégie est intuitive, simple, facile à comprendre et à optimiser.

Analyse des risques

Le principal risque de cette stratégie est de manquer un point de retournement, ce qui entraînerait des pertes ou une position à contre-tendance. Cela dépend du réglage du paramètre reaction. Si reaction est trop petit, des faux signaux peuvent apparaître ; s'il est trop grand, on risque de manquer de bons points d'entrée.

Un autre risque est l'incapacité à contrôler efficacement les pertes. En cas de forte volatilité des prix, l'absence de stop-loss rapide peut amplifier les pertes. Cela nécessite de combiner la stratégie avec un mécanisme de stop-loss.

Directions d'optimisation

L'optimisation de cette stratégie se concentre principalement sur le paramètre reaction, le type de moyenne mobile et le choix de sa longueur. On peut augmenter modérément reaction pour réduire les faux signaux. Les paramètres des moyennes mobiles doivent être testés sur différentes périodes et instruments pour trouver la combinaison produisant les meilleurs signaux.

De plus, intégrer d'autres indicateurs auxiliaires comme le RSI, le KD, etc. pour confirmer les signaux de trading est une piste d'optimisation. On peut également utiliser des méthodes d'apprentissage automatique pour optimiser automatiquement les paramètres.

Résumé

Globalement, cette stratégie est assez simple et pratique : elle filtre le marché via une double moyenne mobile et génère des signaux de trading, permettant d'identifier efficacement les retournements de tendance. C'est une stratégie typique de suivi de tendance. Après avoir optimisé la combinaison de paramètres, sa capacité à saisir les mouvements de marché et à tenir une position contre la tendance s'améliore. Son efficacité est renforcée lorsqu'elle est associée à un mécanisme de stop-loss et de gestion de position.

- 1