Stratégie de suivi de tendance par moyenne mobile à transformée de Fourier basse fréquence

Aperçu

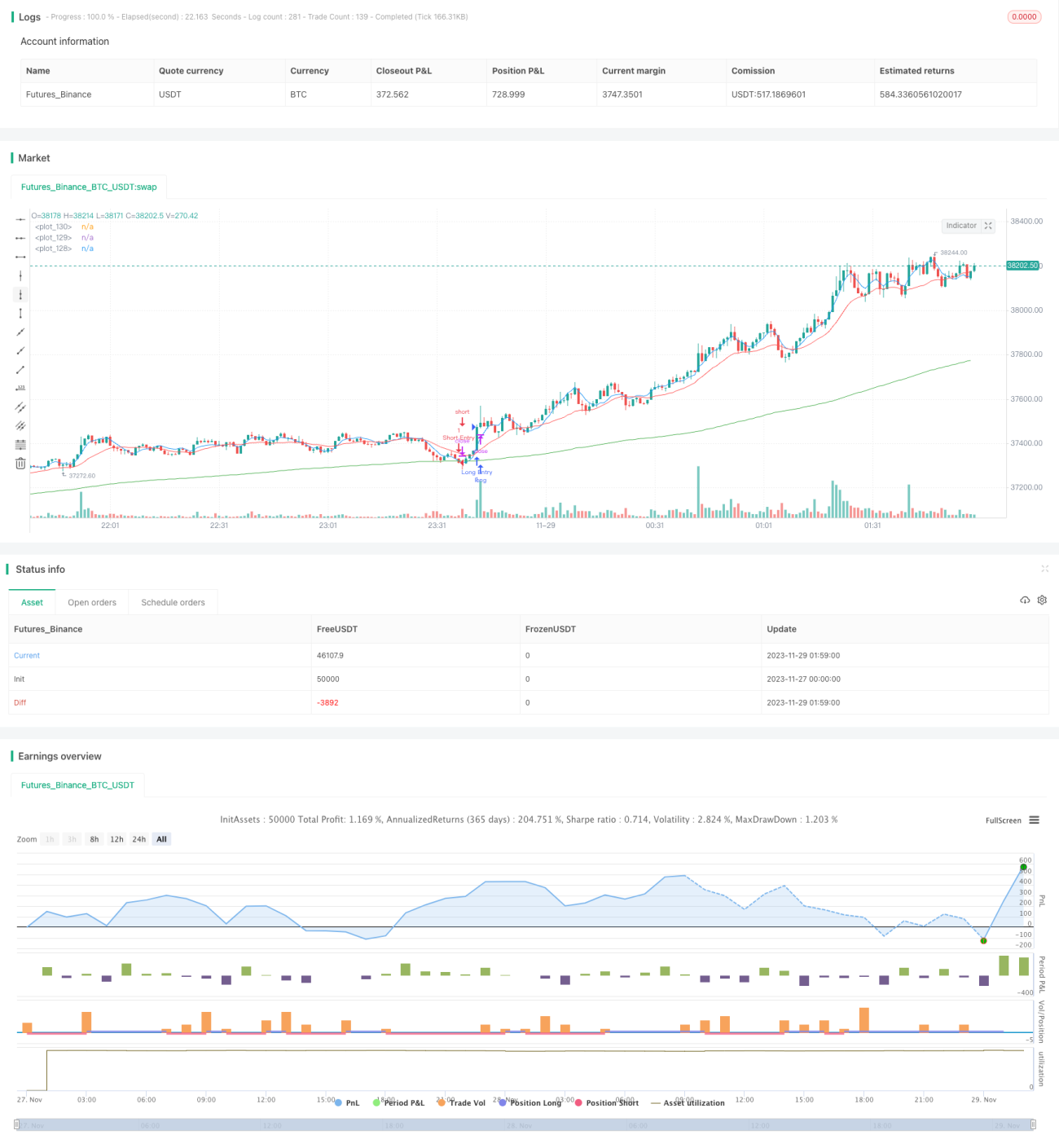

Cette stratégie est une stratégie de suivi de tendance qui utilise la transformée de Fourier basse fréquence pour extraire les composantes de tendance basse fréquence de la série de prix, combinée à trois moyennes mobiles (rapide, moyenne et lente) pour identifier la tendance et générer des signaux de trading. On prend une position longue lorsque la MA rapide croise au-dessus de la MA moyenne et que le prix est supérieur à la MA lente, et une position courte lorsque la MA rapide croise en dessous de la MA moyenne et que le prix est inférieur à la MA lente. Cette stratégie est adaptée au suivi des tendances à moyen et long terme.

Principe de la stratégie

-

Utiliser la transformée de Fourier basse fréquence pour extraire les composantes de tendance basse fréquence de la série de prix. La transformée de Fourier basse fréquence peut filtrer efficacement le bruit haute fréquence, rendant le signal de tendance extrait plus stable.

-

Trois moyennes mobiles (rapide, moyenne et lente) sont utilisées pour juger la tendance. La MA lente a une période de 200, la MA moyenne de 20, et la MA rapide de 5. La MA lente filtre le bruit, la MA moyenne capture les retournements de tendance, et la MA rapide émet des signaux de trading.

-

Lorsque la MA rapide croise au-dessus de la MA moyenne et que le prix est supérieur à la MA lente, le marché est considéré comme entrant dans une tendance haussière et on prend une position longue. Lorsque la MA rapide croise en dessous de la MA moyenne et que le prix est inférieur à la MA lente, le marché est considéré comme entrant dans une tendance baissière et on prend une position courte.

-

Cette stratégie est une stratégie de suivi de tendance : une fois la tendance identifiée, on conserve la position aussi longtemps que possible pour profiter de la tendance.

Analyse des avantages

-

L'utilisation de la transformée de Fourier basse fréquence filtre efficacement le bruit haute fréquence, rendant le signal de tendance identifié plus fiable et plus stable.

-

L'emploi des trois MA (rapide, moyenne, lente) permet de détecter efficacement les retournements de tendance du marché, évitant ainsi les faux signaux. Le paramètre élevé de la MA lente permet de filtrer efficacement le bruit.

-

Cette stratégie présente un avantage évident pour le suivi des tendances à moyen et long terme. Une fois la tendance identifiée, elle continue d'ajouter des positions pour suivre la tendance, générant ainsi des rendements excédentaires.

-

La stratégie offre une grande flexibilité d'optimisation des paramètres, l'utilisateur pouvant les ajuster en fonction des différents produits et périodes, ce qui la rend très adaptable.

Analyse des risques

-

En tant que stratégie de suivi de tendance, elle ne peut pas détecter et réagir efficacement aux retournements brusques de tendance provoqués par des événements imprévus, ce qui pourrait entraîner une augmentation des pertes.

-

Dans des marchés oscillants, la stratégie générera de nombreuses transactions gagnantes et perdantes. Elle peut néanmoins rester rentable, mais nécessite une certaine tolérance psychologique.

-

Les stratégies de suivi de tendance traditionnelles ont tendance à devenir « émoussées » ; quitter la tendance prématurément est un problème que cette stratégie doit résoudre.

-

Il est possible de mettre en place un stop-loss pour limiter les pertes par transaction. On peut également inclure des tests d'événements imprévus dans le backtest pour évaluer la résistance au risque de la stratégie.

Pistes d'optimisation

-

Essayer différents algorithmes de moyenne mobile pour s'adapter à davantage de produits et de périodes.

-

Ajouter des stratégies de stop-loss, de sortie après une série de pertes consécutives, etc., pour contrôler le risque.

-

Ajouter un indicateur de force de tendance afin d'éviter trop de transactions dans les marchés oscillants ou les tendances faibles.

-

Intégrer un modèle d'apprentissage automatique pour détecter les retournements de tendance, donnant à la stratégie une certaine capacité d'adaptation aux événements imprévus.

Résumé

Cette stratégie de suivi de tendance basée sur la transformée de Fourier basse fréquence et les moyennes mobiles présente les avantages de filtrer le bruit, d'identifier et de suivre les tendances, et est adaptée aux positions à moyen et long terme. En tant que stratégie de suivi de tendance, elle est principalement confrontée aux risques de retournement de tendance et d'oscillation prolongée. Ces risques peuvent être atténués par des contre-mesures appropriées. Dans l'ensemble, cette stratégie offre une grande flexibilité de paramètres et un fort potentiel d'optimisation, ce qui la rend adaptée à une validation en conditions réelles par des investisseurs ayant une certaine expérience en développement de stratégies et en gestion des risques.

- 1