Stratégie de trading de retournement pondéré par EMA avec double optimisation combinée

Aperçu

Cette stratégie est une stratégie de trading à double optimisation combinant une stratégie de retournement et une stratégie de pondération EMA. Elle combine deux types de stratégies différentes – la stratégie de retournement et la stratégie de pondération EMA – et ne génère des signaux de trading fiables que lorsque les signaux des deux stratégies sont alignés.

Principe de la stratégie

La partie retournement utilise la stratégie de retournement 123. Cette stratégie combine la relation entre les prix de clôture des deux jours précédents avec l'indicateur stochastique pour générer des signaux. Les règles spécifiques sont les suivantes :

- Lorsque le prix de clôture d'aujourd'hui est supérieur à celui d'hier et que le prix de clôture d'hier est inférieur à celui d'avant-hier, et que la ligne lente stochastique sur 9 jours est inférieure à 50, on prend une position longue (achat).

- Lorsque le prix de clôture d'aujourd'hui est inférieur à celui d'hier et que le prix de clôture d'hier est supérieur à celui d'avant-hier, et que la ligne rapide stochastique sur 9 jours est supérieure à 50, on prend une position courte (vente).

La partie pondération EMA utilise une moyenne mobile exponentielle pondérée par le volume. La formule de calcul est la suivante :

xMAVolPrice = ema(volume * close, Length)

xMAVol = ema(volume, Length)

nRes = xMAVolPrice / xMAVol

La règle de trading spécifique est : lorsque l'indicateur nRes est inférieur/supérieur au prix de clôture de la veille, on prend une position longue/courte.

Enfin, la stratégie vérifie que les signaux des deux parties sont alignés ; ce n'est qu'alors qu'un signal de trading réel est généré.

Analyse des avantages

Cette stratégie combine deux types de stratégies différents, ce qui permet une validation mutuelle, améliore la fiabilité des signaux et réduit les faux signaux. En outre, la partie retournement peut capter les points de retournement, tandis que la partie pondération EMA peut suivre la tendance, ce qui permet une complémentarité avantageuse.

Analyse des risques

Cette stratégie présente un certain retard temporel, ce qui peut entraîner des occasions de trading à court terme manquées. De plus, la pondération EMA est peu efficace sur des marchés agités. En outre, la fiabilité des signaux de retournement doit être vérifiée.

Il est possible d'ajuster les paramètres pour les raccourcir et accélérer la réaction. L'introduction d'un stop-loss permet de contrôler le risque. L'ajout de davantage de facteurs de validation des signaux de retournement peut également être envisagé.

Directions d'optimisation

- Tester davantage de combinaisons de facteurs de retournement pour trouver les paramètres optimaux.

- Essayer différents types de pondération EMA.

- Ajouter un stop-loss et un trailing stop.

- Optimiser les paramètres pour une réaction plus rapide.

Conclusion

Cette stratégie intègre les avantages de deux types de stratégies différents, ce qui permet d'améliorer la qualité des signaux et, dans une certaine mesure, de surmonter les inconvénients d'une stratégie unique. Cependant, elle présente également un certain retard qui nécessite une optimisation supplémentaire. Dans l'ensemble, cette stratégie offre une nouvelle approche du trading quantitatif et mérite d'être étudiée et optimisée plus en profondeur afin de saisir les opportunités du marché.

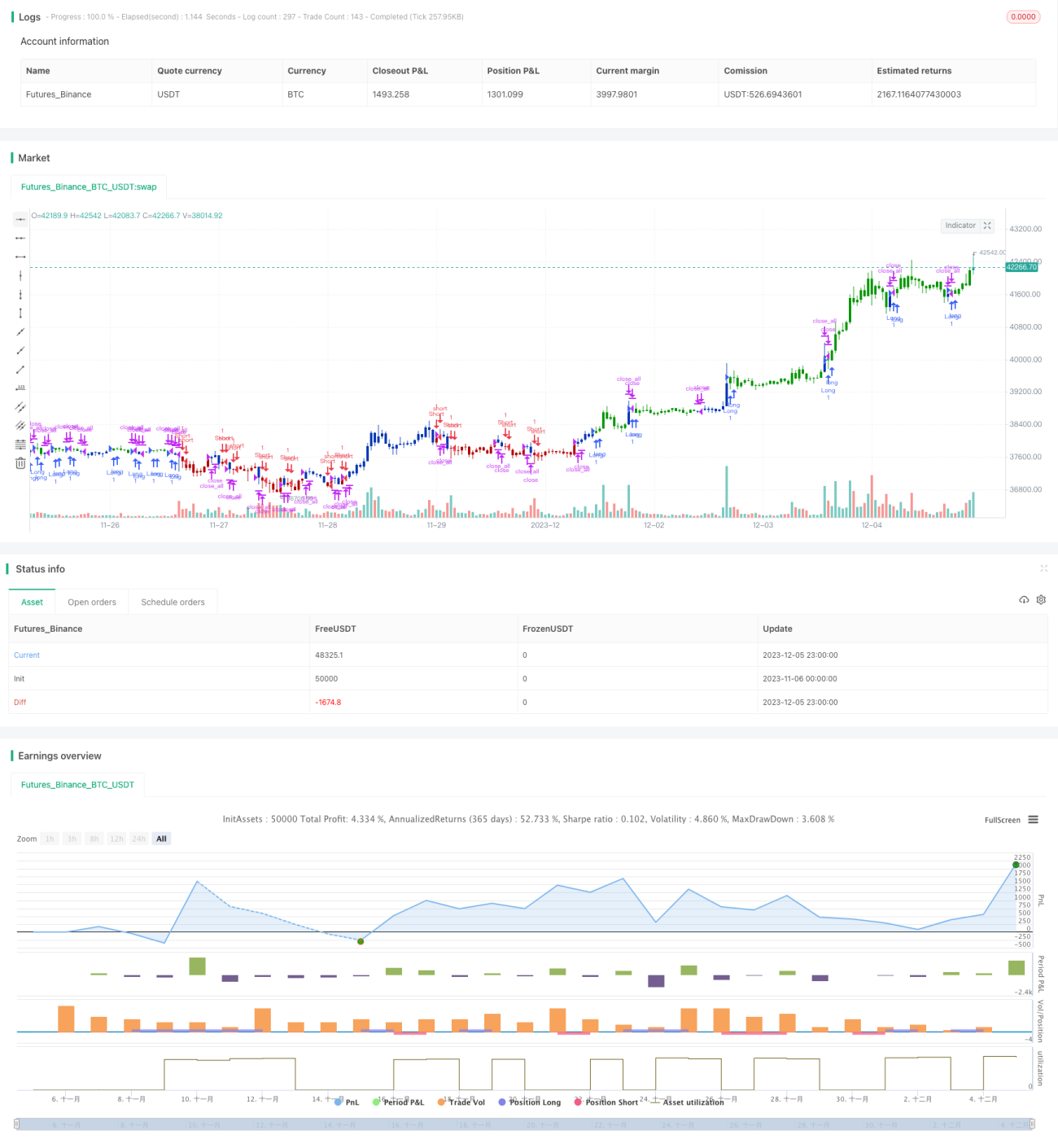

/*backtest

start: 2023-11-06 00:00:00

end: 2023-12-06 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/10/2019

// This is combo strategies for get a cumulative signal. - 1