Stratégie de croisement basée sur les bandes de Bollinger et l'indicateur Hull

Aperçu

Cette stratégie génère des signaux de trading basés sur le croisement des bandes de Bollinger et de l'indicateur Hull. Lorsque l'indicateur Hull traverse la bande inférieure de Bollinger à la hausse, on prend une position longue ; lorsqu'il traverse la bande supérieure à la baisse, on prend une position courte. La stratégie combine la stratégie de breakout des bandes de Bollinger et la stratégie de suivi de tendance de l'indicateur Hull, tirant ainsi parti des avantages des deux.

Principe de la stratégie

La stratégie repose principalement sur le croisement des bandes de Bollinger et de l'indicateur Hull pour générer les signaux de trading.

Tout d'abord, les bandes de Bollinger sont composées de trois lignes : la ligne médiane, la bande supérieure et la bande inférieure. La ligne médiane est une moyenne mobile sur n jours, et les bandes supérieure et inférieure sont respectivement la ligne médiane plus ou moins un écart-type. Si le prix franchit la bande supérieure, cela indique une opportunité de breakout ; s'il casse la bande inférieure, cela signale une opportunité de correction.

Ensuite, l'indicateur Hull est un indicateur de suivi de tendance. Il utilise la différence entre deux moyennes mobiles pondérées de périodes différentes pour déterminer la tendance actuelle. Si la moyenne courte est supérieure à la moyenne longue, la tendance est haussière ; dans le cas contraire, elle est baissière.

La stratégie combine les atouts des deux indicateurs. Lorsque l'indicateur Hull traverse la bande inférieure de Bollinger à la hausse, on considère que le prix pourrait entrer dans une phase de tendance haussière et on prend une position longue. Lorsqu'il traverse la bande supérieure à la baisse, on estime que le prix pourrait entrer dans une phase de correction baissière et on prend une position courte.

Avantages de la stratégie

-

En combinant les atouts des bandes de Bollinger et de l'indicateur Hull, les signaux de trading sont plus fiables.

-

L'utilisation de l'indicateur Hull pour juger la direction de la tendance et des bandes de Bollinger pour identifier les niveaux de support et de résistance permet de former des signaux de croisement, ce qui peut augmenter la probabilité de gain.

-

En ajustant les paramètres des bandes de Bollinger et de l'indicateur Hull, la stratégie peut être optimisée pour différentes périodes d'actions, ce qui la rend plus polyvalente.

Risques et solutions

-

En période de consolidation des prix, la stratégie peut générer davantage de faux signaux, entraînant des pertes. On peut réduire les faux signaux en optimisant les paramètres ou en ajoutant des filtres.

-

En cas de forte volatilité des prix, les bandes de Bollinger et l'indicateur Hull peuvent émettre simultanément des signaux de trading. Il faut veiller à respecter l'ordre des signaux pour éviter une erreur d'interprétation du croisement. On peut envisager d'ajouter un stop-loss pour limiter les pertes.

-

Le code définit directement une quantité d'ouverture de position de 100 %. En déploiement réel, il est nécessaire d'ajuster la gestion de la taille des positions pour ne pas ouvrir une position complète, ce qui pourrait amplifier les pertes.

Axes d'optimisation

-

On peut tester et optimiser les paramètres des bandes de Bollinger et de l'indicateur Hull pour les adapter à davantage de périodes d'actions.

-

Ajouter des filtres basés sur le volume de transactions ou la volatilité pour éviter les faux signaux lors des phases de consolidation.

-

Optimiser la stratégie de stop-loss en mettant en place un stop-loss suiveur ou un stop-loss différé.

-

Ajuster les règles de gestion de la taille des positions en ajoutant des conditions de réentrée en marché pour éviter une amplification des pertes.

Résumé

Cette stratégie exploite de manière combinée la stratégie de breakout des bandes de Bollinger et la stratégie de suivi de tendance de l'indicateur Hull, en formant des signaux de trading par leur croisement, réalisant ainsi un double effet de suivi de tendance et de breakout. À condition qu'aucun changement fondamental majeur n'intervienne, cette stratégie présente une forte adaptabilité aux actions de moyen et court terme. Cependant, lors du déploiement réel, il reste nécessaire d'optimiser les paramètres en fonction des caractéristiques de chaque action, et d'ajuster de manière appropriée la gestion de la taille des positions, les stratégies de stop-loss, etc., afin de rendre la stratégie plus robuste.

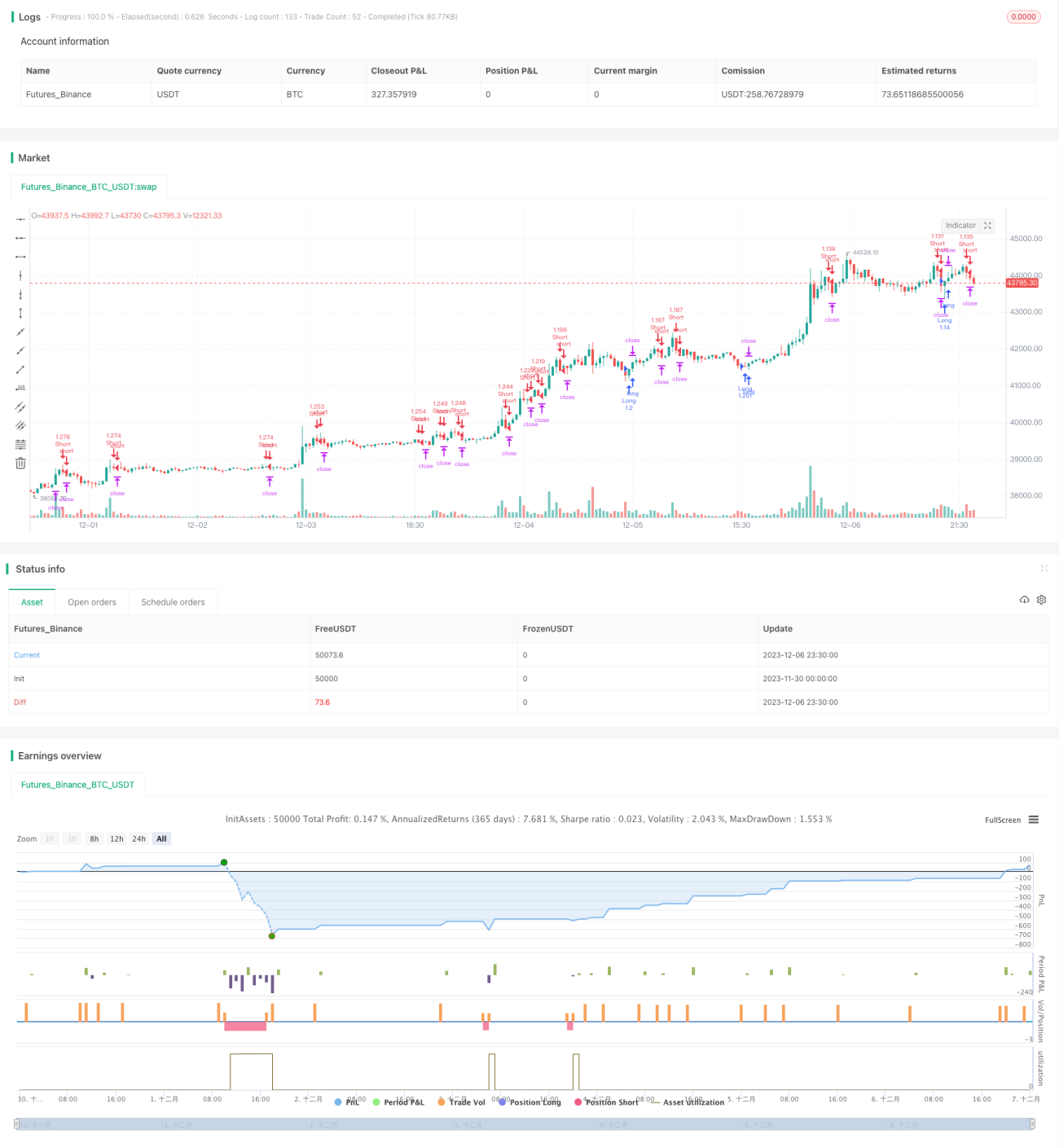

/*backtest

start: 2023-11-30 00:00:00

end: 2023-12-07 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="Strategy Hull Bollinger", shorttitle="Hull bollinger",overlay=true, calc_on_order_fills=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, overlay=false)

- 1