Stratégie de trading de suivi de tendance basée sur les moyennes mobiles

Aperçu

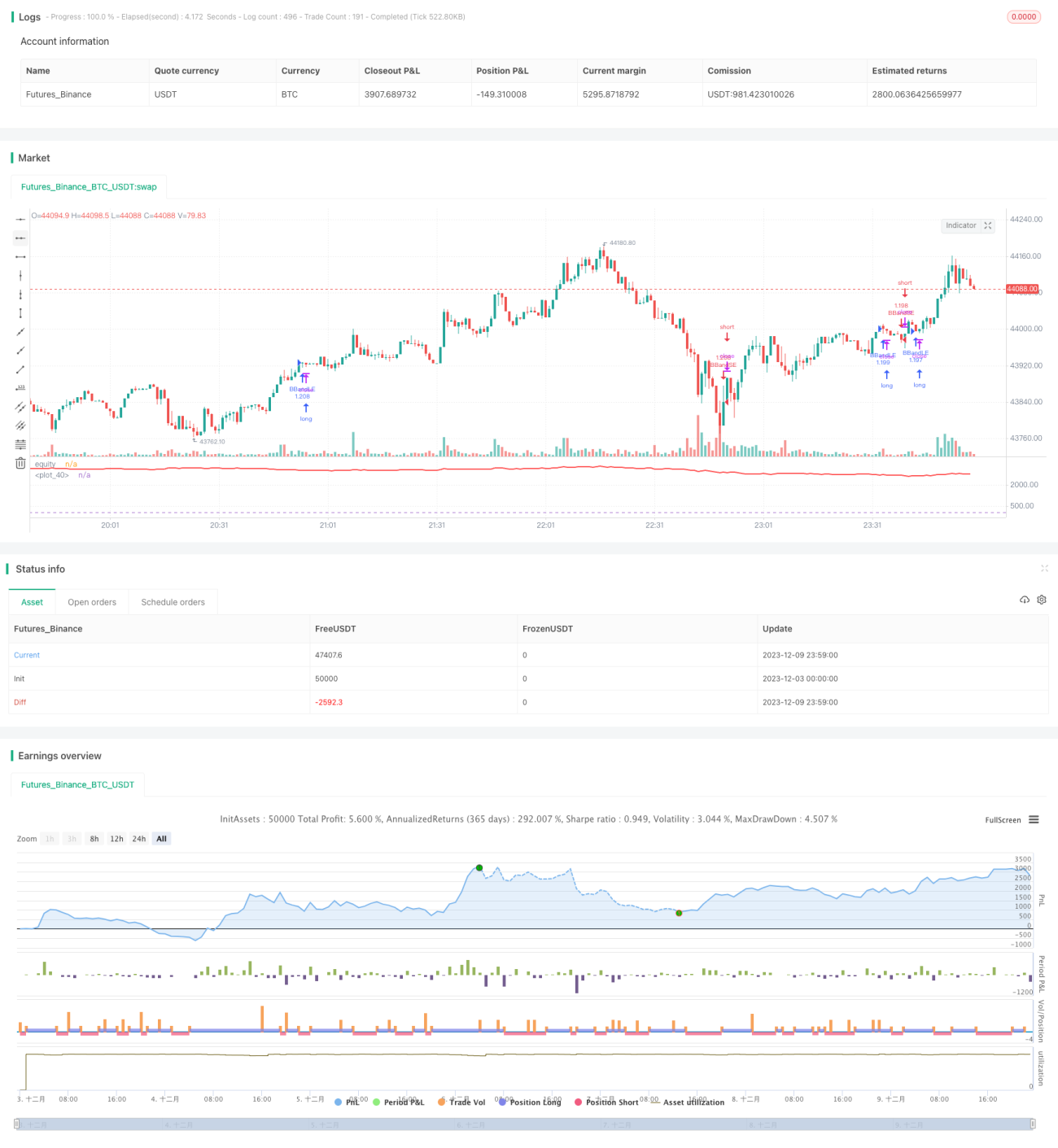

Cette stratégie calcule la moyenne mobile et le taux de variation des prix, en combinant les bougies sur une certaine période, pour déterminer si la tendance actuelle est haussière ou baissière, puis prend une position longue ou courte en conséquence.

Principe de la stratégie

La stratégie calcule d'abord une moyenne mobile simple a de longueur l et un taux de variation des prix r de longueur l. Elle calcule ensuite l'écart k entre le prix de la bougie actuelle et la moyenne mobile. Enfin, elle calcule la somme de k sur les s dernières bougies (sum).

Lorsque sum > 0, la tendance actuelle est haussière et la stratégie prend une position longue. Lorsque sum < 0, la tendance est baissière et la stratégie prend une position courte.

Après avoir pris une position longue ou courte, la stratégie conserve la position jusqu'à ce que la tendance s'inverse (sum passe de positive à négative ou de négative à positive) ; elle liquide alors la position.

Analyse des avantages

Le principal avantage de cette stratégie est sa capacité à capturer les tendances, ce qui la rend adaptée au trading de tendance. Plus précisément, on peut citer les points suivants :

- L'utilisation de la moyenne mobile pour déterminer la direction générale de la tendance permet de filtrer efficacement le bruit du marché et de se concentrer sur la tendance principale.

- L'application de l'indicateur de taux de variation des prix mesure la force du momentum, évitant ainsi de manquer des mouvements de prix forts.

- La prise en compte de plusieurs bougies sur une période donnée permet de juger plus précisément la tendance, évitant d'être induit en erreur par des valeurs aberrantes isolées.

- Tant que la tendance ne change pas, la position est maintenue en continu, profitant ainsi au maximum des profits générés par la tendance.

Analyse des risques

Les principaux risques de cette stratégie sont les suivants :

- L'impossibilité de déterminer avec précision la fin d'une tendance peut entraîner un arrêt prématuré des pertes ou une perte partielle des profits.

- L'absence de contrôle efficace de la perte unitaire peut entraîner des pertes importantes en cas de mouvements extrêmes des prix.

- Un paramétrage inapproprié de la stratégie peut conduire à des transactions trop fréquentes ou à l'omission de certaines opportunités.

- La détention de positions à long terme peut exposer aux risques de frais de financement overnight et d'appels de marge.

Pour maîtriser les risques, on peut fixer des stop-loss, ne trader que des produits très liquides, optimiser les paramètres et utiliser un effet de levier raisonnable.

Axes d'optimisation

La stratégie peut être optimisée principalement dans les domaines suivants :

- Tester différentes longueurs de moyenne mobile et de taux de variation des prix pour trouver la meilleure combinaison de paramètres.

- Essayer d'autres indicateurs comme le MACD pour déterminer la tendance et améliorer encore la précision.

- Ajouter un mécanisme de gestion de position, par exemple prendre partiellement des bénéfices après un gain, pour contrôler la perte unitaire.

- Intégrer un indicateur de volatilité pour définir un stop-loss dynamique, réduisant le risque lors de mouvements extrêmes.

- Optimiser la logique d'ouverture et de fermeture des positions pour filtrer les faux signaux et améliorer l'efficacité des transactions.

Conclusion

La stratégie présente une logique globale claire et est facile à mettre en œuvre. En suivant la tendance pour conserver des positions à long terme, son drawdown est relativement contrôlé, ce qui la rend adaptée aux investisseurs recherchant des rendements stables. Si elle peut être davantage optimisée en termes de stop-loss et de gestion de position, elle pourrait offrir de bons rendements stables à long terme.

/*backtest

start: 2023-12-03 00:00:00

end: 2023-12-10 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Indicator Integrator Strat",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,currency="USD",initial_capital=662, overlay=false)

l = input(defval=170,title="Length for indicator")- 1