Stratégie de trading à court terme avec les bandes de Bollinger et le RSI

Aperçu

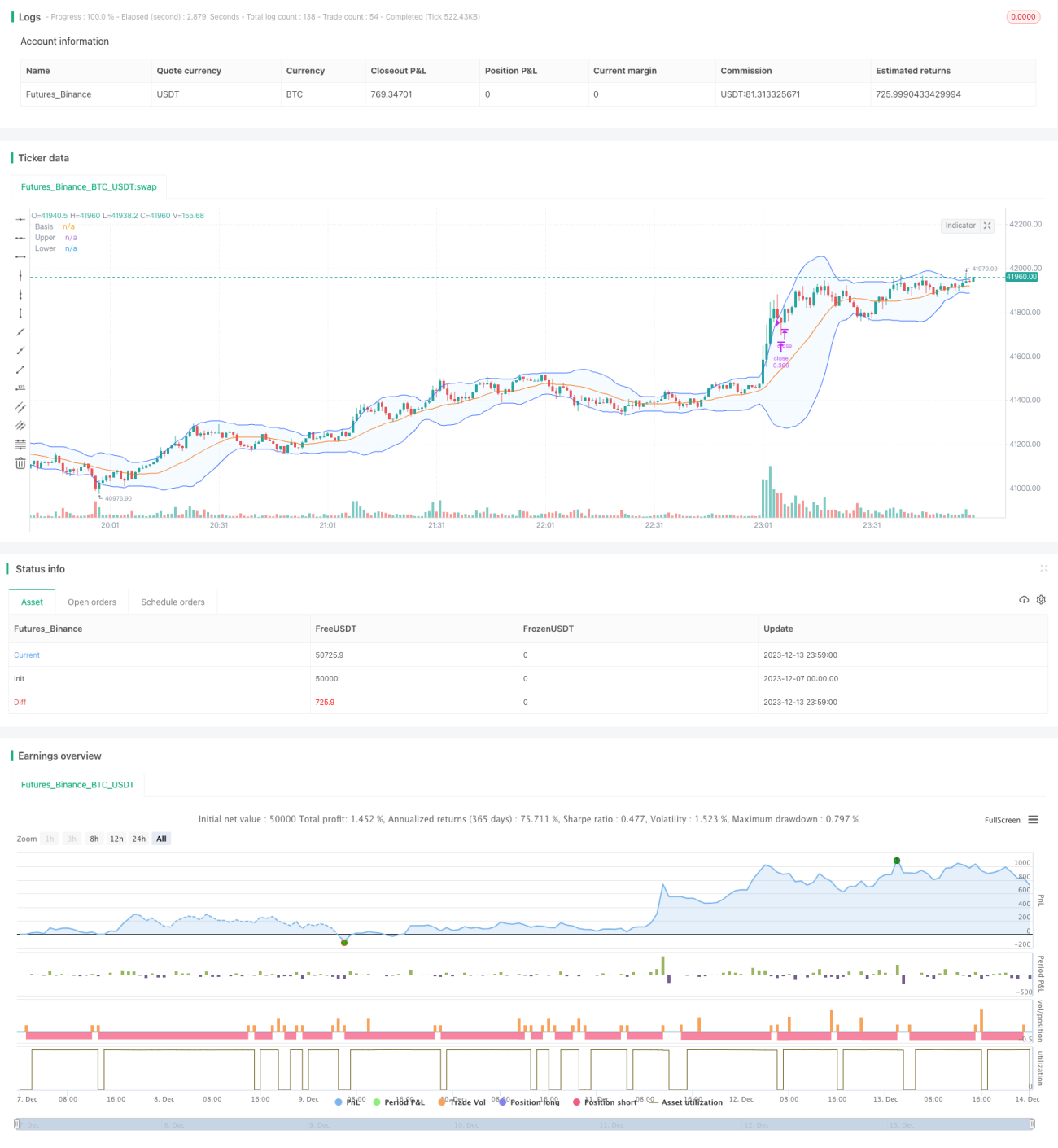

La stratégie à court terme Bollinger Bands et RSI est une stratégie de trading à court terme basée sur les bandes de Bollinger et l'indice de force relative (RSI). Elle combine la capacité des bandes de Bollinger à juger si le marché est suracheté et celle du RSI à mesurer la dynamique du marché, afin de repérer les opportunités de vente à découvert. Lorsque le cours de l'action dépasse la bande supérieure de Bollinger et que le RSI est supérieur à 70, le marché est considéré comme suracheté, ce qui déclenche une vente à découvert. Lorsque la bande inférieure de Bollinger est franchie par le cours, le marché est considéré comme se refroidissant, et la position est fermée avec un stop-loss.

Principe de la stratégie

Cette stratégie repose principalement sur deux indicateurs :

-

Bandes de Bollinger : Les bandes de Bollinger sont composées d'une bande médiane, d'une bande supérieure et d'une bande inférieure. La bande médiane est une moyenne mobile sur n jours, les bandes supérieure et inférieure sont respectivement la bande médiane ± n*écart-type. Lorsque le prix rebondit de la bande inférieure vers la bande supérieure, le marché est considéré comme suracheté. Lorsque le prix redescend de la bande supérieure vers la bande inférieure, le marché est considéré comme se refroidissant.

-

RSI : Le RSI compare les gains et pertes moyens sur une période donnée pour mesurer la force de la tendance haussière ou baissière. Un RSI supérieur à 70 indique que le cours est suracheté, tandis qu'un RSI inférieur à 30 indique qu'il est survendu.

La logique de trading est la suivante :

- Lorsque le cours franchit la bande supérieure de Bollinger à la hausse et que le RSI est supérieur à 70, les signaux de surachat des bandes de Bollinger et de sur-achat du RSI sont réunis, ce qui déclenche une vente à découvert.

- Lorsque le cours franchit la bande inférieure de Bollinger à la baisse, le marché se refroidit, ce qui déclenche la clôture de la position avec un stop-loss.

La stratégie intègre également un stop-loss et un take-profit :

- Le stop-loss est fixé à prix d'entrée × (1 + 1 %), soit une perte de 1 %.

- Le take-profit est fixé à prix d'entrée × (1 – 7 %), soit un gain de 7 % avant la clôture de la position.

Avantages de la stratégie

Cette stratégie présente les avantages suivants :

- Elle combine les deux indicateurs que sont les bandes de Bollinger et le RSI, réduisant ainsi la probabilité d'erreur liée à un seul indicateur technique.

- Elle utilise les bandes supérieure et inférieure de Bollinger ainsi que les zones de surachat/survente du RSI pour déterminer les points d'entrée et de sortie, ce qui permet de cibler précisément les opportunités de trading à court terme.

- Le stop-loss et le take-profit sont définis avant l'entrée, ce qui permet de contrôler le risque.

- La logique de trading est simple et claire, facile à comprendre et à mettre en œuvre.

- Les paramètres des bandes de Bollinger et du RSI peuvent être ajustés de manière flexible pour s'adapter à différentes périodes et conditions de marché.

Risques de la stratégie

Malgré les avantages ci-dessus, la stratégie présente également certains risques à éviter :

- Les bandes de Bollinger et le RSI sont tous deux des indicateurs de suivi de tendance, ce qui les rend inadaptés aux marchés sans direction claire ou en range.

- Il n'est pas garanti que le stop-loss et le take-profit soient toujours déclenchés parfaitement.

- En cas de conditions de marché extrêmes, le stop-loss peut être franchi, entraînant des pertes supérieures aux prévisions.

- Les paramètres des bandes de Bollinger et du RSI doivent être optimisés en permanence pour s'adapter aux évolutions du marché.

Méthodes pour atténuer ces risques :

- Combiner la stratégie avec des indicateurs de base comme la moyenne mobile (ex. SMA) pour déterminer la direction de la tendance locale et éviter les retournements inutiles.

- Réduire la taille des positions, diversifier avec plusieurs portefeuilles et stratégies pour répartir le risque.

- Augmenter la marge du stop-loss ou utiliser un super stop-loss pour faire face aux conditions extrêmes.

- Ajuster en continu les paramètres des bandes de Bollinger et du RSI en fonction des résultats des tests en conditions réelles.

Pistes d'optimisation de la stratégie

La stratégie peut être optimisée dans les directions suivantes :

- Combiner d'autres indicateurs pour éviter les retournements inutiles, par exemple l'EMA, le MACD, etc.

- Tester les paramètres optimaux pour différents actifs et périodes. Les périodes à considérer incluent 15 minutes, 30 minutes et 1 heure. Les crypto-monnaies et actions courantes peuvent être testées.

- Mettre en place un stop-loss dynamique qui s'ajuste en temps réel en fonction de la volatilité du marché, ce qui réduit le risque de franchissement du stop-loss.

- Envisager d'utiliser des méthodes de trading algorithmique pour l'optimisation, comme l'apprentissage automatique ou les algorithmes génétiques, afin de trouver automatiquement les paramètres optimaux ou de capturer des motifs de trading plus complexes.

Conclusion

Cette stratégie de trading à court terme juge d'abord l'état de surachat et la dynamique du marché à l'aide des bandes de Bollinger et du RSI, identifie le meilleur moment pour vendre à découvert, puis utilise un stop-loss et un take-profit pour contrôler le risque. Ses principaux atouts sont sa simplicité et sa facilité de mise en œuvre. Les principaux risques résident dans les limites des indicateurs et le risque que le stop-loss soit franchi. Les solutions consistent à combiner davantage d'indicateurs, à ajuster dynamiquement les paramètres de référence et à assouplir le stop-loss. Cette stratégie offre une grande marge d'optimisation, et de futures améliorations pourraient inclure l'intégration de davantage d'indicateurs et l'optimisation par calcul.

/*backtest

start: 2023-12-07 00:00:00

end: 2023-12-14 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Coinrule

// Works best on 30m, 45m timeframe

- 1