Stratégie quantitative de retournement à court terme basée sur les bandes de Bollinger avec moyenne mobile

Aperçu

Cette stratégie est une stratégie de trading de retournement à court terme basée sur l'indicateur des bandes de Bollinger. Elle combine des moyennes mobiles, l'écart type et les canaux de Bollinger pour détecter les écarts anormaux de prix et effectuer des opérations de retournement.

Principe de la stratégie

-

Calculer la moyenne mobile et l'écart type. Utiliser la fonction

sma()pour calculer la moyenne mobile simple (SMA) et la fonctionstdev()pour calculer l'écart type. -

Calculer les bandes supérieure et inférieure de Bollinger en fonction de la moyenne mobile et de l'écart type. La bande supérieure est égale au prix + écart type × 1, la bande inférieure est égale au prix − écart type × 1.

-

Lorsque le prix franchit la bande supérieure ou inférieure, cela indique une anomalie de prix ; on décide alors d'effectuer une opération de retournement.

-

Plus précisément, si le prix est inférieur à la bande inférieure, on prend une position longue ; si le prix est supérieur à la bande supérieure, on prend une position courte.

Analyse des avantages

-

L'utilisation des bandes de Bollinger pour détecter les anomalies de prix fournit une base solide pour le trading de retournement.

-

La combinaison du facteur de moyenne mobile permet de filtrer efficacement une partie du bruit de marché.

-

L'introduction du facteur d'écart type rend les bandes de Bollinger plus dynamiques, améliorant la détection des anomalies de prix.

-

Cette stratégie présente un drawdown relativement faible et une certaine stabilité.

Analyse des risques

-

Les bandes de Bollinger ne peuvent pas détecter parfaitement toutes les anomalies de prix ; il peut y avoir de faux signaux de cassure.

-

La fréquence de trading peut être trop élevée ; il est recommandé d'ajuster les paramètres pour mieux la contrôler.

-

Les signaux de cassure des bandes supérieure et inférieure peuvent parfois mettre du temps à se matérialiser ; un ajustement des paramètres peut améliorer l'efficacité du retournement.

-

Il est conseillé d'introduire un stop-loss pour limiter les risques.

Pistes d'optimisation

-

Optimiser la période de la moyenne mobile et les paramètres de l'écart type pour obtenir des bandes de Bollinger plus pertinentes.

-

Ajouter des indicateurs auxiliaires tels que l'EMA et le MACD pour filtrer certains signaux.

-

Introduire un mécanisme de stop-loss et de gestion des positions.

-

Optimiser la taille des positions et les mesures de contrôle des positions.

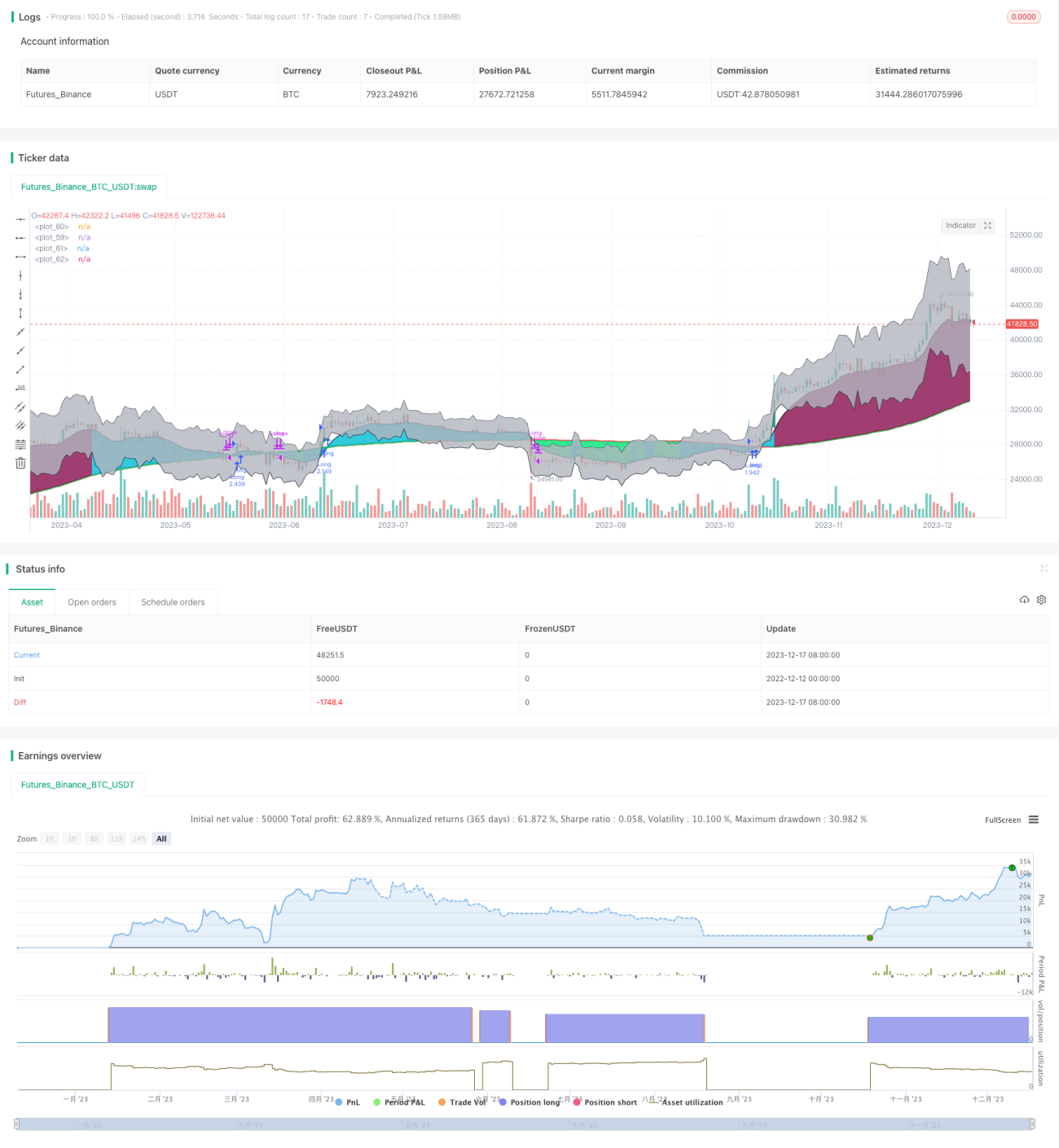

Résumé

Cette stratégie utilise les bandes de Bollinger pour identifier les anomalies de prix et combine moyenne mobile et écart type pour effectuer des opérations de retournement. Elle offre une certaine stabilité. Il est nécessaire de poursuivre les optimisations via le réglage des paramètres, l'introduction d'indicateurs auxiliaires, la gestion des stop-loss et le contrôle des positions afin de réduire le drawdown maximum et d'améliorer la robustesse.

/*backtest

start: 2022-12-12 00:00:00

end: 2023-12-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("BCE Version of EMA, SMA Mean Reversion", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs- 1