Stratégie de trading quantitatif à court terme basée sur le croisement des moyennes mobiles EMA

Aperçu

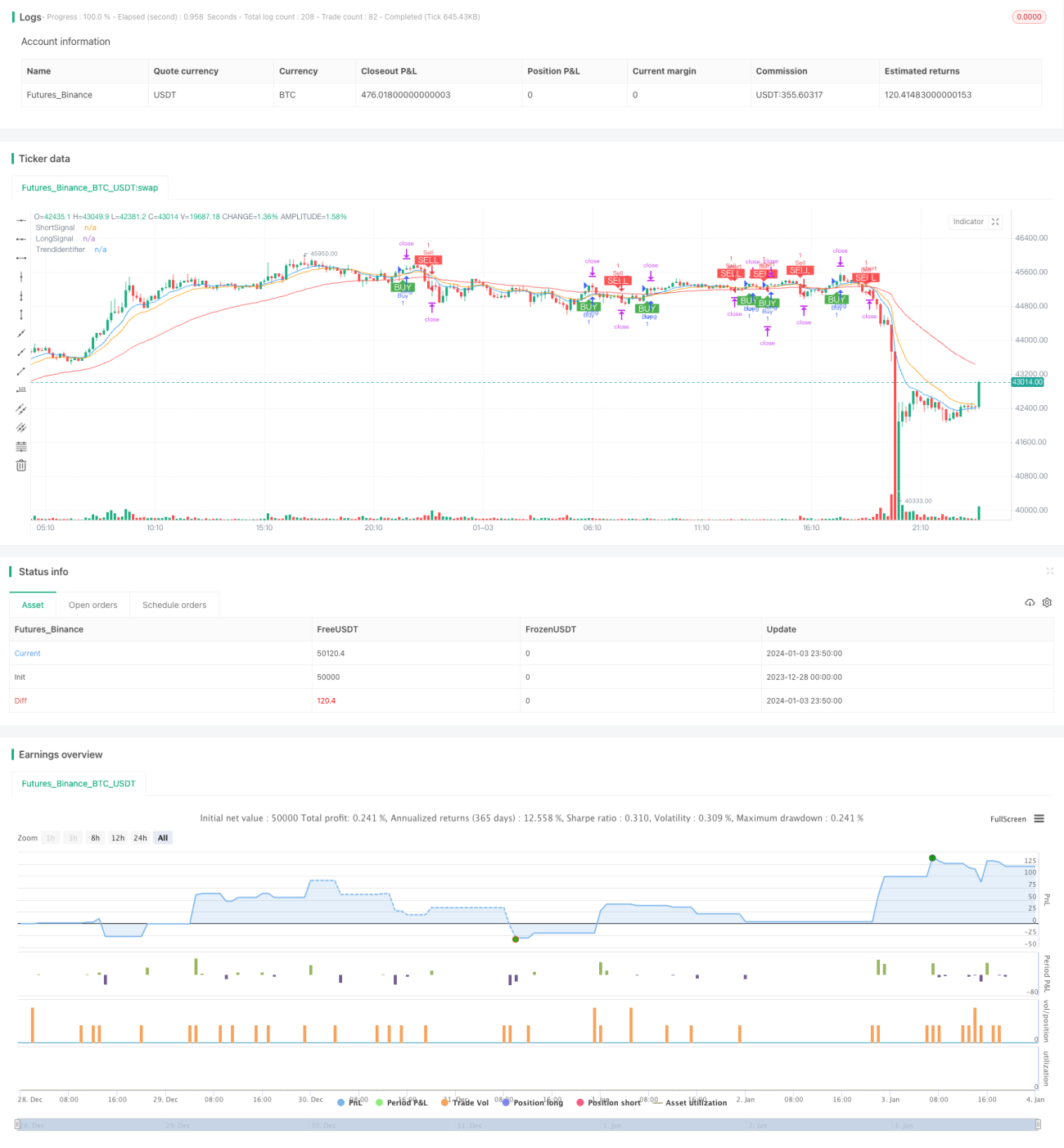

Cette stratégie, nommée « Stratégie de trading quantitatif à court terme basée sur le croisement de moyennes mobiles exponentielles (EMA) », utilise les croisements des EMA sur 9, 15 et 50 périodes. Elle opère sur des horizons temporels courts allant de 1 à 5 minutes afin de capter les tendances de prix à court terme et de permettre des entrées et sorties rapides.

Principe de la stratégie

La stratégie emploie trois EMA : 9 périodes, 15 périodes et 50 périodes. Le croisement entre l'EMA 9 et l'EMA 15 génère les signaux d'achat et de vente. Lorsque l'EMA 9 croise au-dessus de l'EMA 15, un signal d'achat est émis ; lorsqu'elle croise en dessous, un signal de vente est émis. L'EMA 50 sert à déterminer la tendance générale : un signal d'achat n'est validé que si le prix est au-dessus de l'EMA 50, et un signal de vente que si le prix est en dessous.

Grâce au croisement des EMA rapides et au soutien de l'EMA longue, la stratégie peut capter les mouvements de prix à court terme tout en évitant de trader à contre‑tendance. Les deux EMA courtes assurent une réactivité aux variations récentes, tandis que l'EMA longue filtre efficacement les phases de range pour éviter des décisions trop réactives.

Avantages de la stratégie

- Capture des tendances court terme : Le croisement de deux EMA rapides permet de réagir vite aux variations de prix et d'effectuer des entrées‑sorties rapides.

- Filtrage des oscillations : L'EMA longue indique la tendance générale, évitant les trades à contre‑tendance et limitant les stop‑loss inutiles.

- Paramètres ajustables : L'utilisateur peut modifier les périodes des EMA selon ses besoins et les conditions de marché.

- Facilité de prise en main : Concept simple de croisement de moyennes, compréhensible et utilisable aisément.

Risques de la stratégie

- Trop de sensibilité : Les deux EMA courtes sont très réactives et peuvent générer de nombreux faux signaux.

- Négligence de la tendance longue : L'EMA 50 n'élimine pas complètement les oscillations ; il subsiste un risque de trading à contre‑tendance.

- Dépendance aux paramètres : Les combinaisons optimisées sur des données historiques ne garantissent pas leur performance future.

- Stop‑loss inadapté : Un stop‑loss fixe peut être trop large ou trop serré, difficile à positionner correctement.

Pistes d'optimisation

- Ajout d'un indicateur stochastique : Utiliser les signaux de surachat/survente du KDJ pour filtrer les croisements d'EMA.

- Stop‑loss adaptatif : Ajuster dynamiquement le stop‑loss en fonction de la volatilité du marché.

- Module d'optimisation des paramètres : Employer un algorithme génétique pour rechercher itérativement la meilleure combinaison de paramètres.

- Intégration d'un modèle d'apprentissage automatique : Évaluer la tendance et la fiabilité des signaux afin d'améliorer la robustesse de la stratégie.

Résumé

Cette stratégie génère des signaux de trading par le croisement de deux EMA rapides et utilise une EMA longue pour déterminer la tendance globale, visant à capter les mouvements de prix à court terme. Simple à comprendre et à mettre en œuvre, elle présente néanmoins des inconvénients comme la production de nombreux faux signaux et une certaine négligence de la tendance de long terme. Ces limites peuvent être atténuées en ajoutant des indicateurs complémentaires, des mécanismes adaptatifs et une optimisation des paramètres, rendant la stratégie plus fiable en conditions réelles de trading.

- 1