Stratégie de suivi de tendance basée sur les Bandes de Bollinger

Aperçu

Cette stratégie, appelée « Stratégie de suivi de tendance avec bandes de Bollinger », utilise l’indicateur des bandes de Bollinger pour déterminer la tendance des prix et entre en position longue ou courte lorsque le prix franchit le canal des bandes de Bollinger. Elle intègre un filtre de moyenne mobile pour déterminer la direction de la tendance lors du franchissement, décidant ainsi d’acheter ou de vendre.

Principe de la stratégie

Cette stratégie repose principalement sur l’indicateur des bandes de Bollinger pour évaluer la tendance des prix et localiser les points d’entrée. Les bandes de Bollinger sont composées de trois lignes :

- Ligne médiane : moyenne mobile sur n jours

- Bande supérieure : décalée de n écarts-types vers le haut

- Bande inférieure : décalée de n écarts-types vers le bas

Lorsque le prix franchit la bande inférieure vers la bande supérieure, on considère qu’une tendance haussière se forme ; à l’inverse, lorsqu’il franchit la bande supérieure vers la bande inférieure, on considère qu’une tendance baissière se forme. La stratégie entre en position dans ces deux cas de franchissement.

Concrètement, la logique de la stratégie est la suivante :

- Lorsque le cours de clôture franchit la bande inférieure vers la bande supérieure, entrée en position longue.

- Lorsque le cours de clôture franchit la bande supérieure vers la bande inférieure, entrée en position courte.

Pour filtrer les faux franchissements, la stratégie ajoute un jugement par moyenne mobile. L’entrée n’est déclenchée que lorsque le cours de clôture franchit à la fois les bandes et la moyenne mobile.

La moyenne mobile utilisée ici est la moyenne mobile exponentielle (EMA).

En résumé, la stratégie identifie un franchissement de tendance de la manière suivante :

- Signal haussier : le cours de clôture franchit la bande supérieure ET le cours de clôture franchit la moyenne mobile.

- Signal baissier : le cours de clôture franchit la bande inférieure ET le cours de clôture franchit la moyenne mobile.

Après l’entrée, le stop-loss suit la ligne médiane. Lorsque le prix touche à nouveau la ligne médiane, la position est fermée.

Analyse des avantages

Cette stratégie présente les principaux avantages suivants :

- Elle permet de capter les nouvelles tendances formées par le franchissement de la ligne médiane. Le canal des bandes offre un espace pour absorber les fluctuations des prix ; un franchissement indique que le prix commence à prendre une nouvelle direction.

- L’intégration d’un filtre par moyenne mobile évite les faux franchissements, garantissant que l’entrée n’a lieu qu’en cas de véritable retournement de tendance.

- Elle dispose d’un mécanisme de stop-loss intrinsèque : lorsque le prix revient à la ligne médiane des bandes, le stop est actif, ce qui limite efficacement le risque.

- La logique de la stratégie est simple, claire et facile à comprendre et à mettre en œuvre, ce qui la rend adaptée aux stratégies algorithmiques de trading quantitatif.

- En utilisant le canal des bandes et les indicateurs de moyenne mobile, elle ne nécessite pas de prédiction des prix, mais juge la tendance sur la base de preuves a posteriori, ce qui donne de bons résultats en backtest.

Analyse des risques

Malgré ces avantages, la stratégie comporte également les risques suivants :

- Un réglage inapproprié des paramètres des bandes peut augmenter la fréquence des transactions et le risque. Des paramètres trop sensibles génèrent de nombreux faux franchissements, entraînant une ouverture fréquente des positions.

- Un mauvais choix des paramètres de la moyenne mobile peut également faire manquer une véritable tendance ou générer des faux signaux. Les paramètres doivent être testés et optimisés à plusieurs reprises.

- Le stop-loss basé sur la ligne médiane peut entraîner une sortie trop précoce ou laisser trop de marge de correction au prix, ce qui peut faire manquer la majeure partie des gains ou augmenter le risque de perte.

Pour maîtriser ces risques, on peut optimiser les aspects suivants :

- Ajuster correctement les paramètres des bandes pour élargir le canal et réduire la probabilité de faux franchissements.

- Tester différents types et longueurs de moyennes mobiles pour trouver la combinaison optimale.

- Essayer d’autres méthodes de stop-loss, comme le stop suiveur de tendance ou le stop progressif.

Pistes d’optimisation

D’après l’analyse des risques ci-dessus, la stratégie peut être optimisée dans les directions suivantes :

-

Optimisation des paramètres : utiliser des méthodes plus systématiques, comme les algorithmes génétiques, pour trouver la meilleure combinaison de paramètres des bandes et de la moyenne mobile, rendant la stratégie plus stable et rentable.

-

Optimisation du stop-loss : tester différentes méthodes de stop-loss, comme le stop basé sur l’ATR ou le stop suiveur, pour déterminer le mécanisme de stop optimal.

-

Optimisation des filtres : essayer d’ajouter d’autres indicateurs, comme le RSI ou le KDJ, comme conditions de filtrage supplémentaires pour réduire la probabilité de faux signaux et améliorer le taux de profit.

-

Optimisation des conditions d’entrée : intégrer d’autres facteurs comme l’analyse de tendance ou le volume inhabituel pour filtrer plus strictement les occasions d’entrée et réduire les ouvertures inutiles.

-

Apprentissage automatique : collecter davantage de données historiques, utiliser des modèles d’apprentissage profond comme LSTM ou RNN pour modéliser, et utiliser l’IA pour déterminer les meilleurs points d’entrée et de sortie.

-

Gestion dynamique du risque et du profit : ajouter des mécanismes de take-profit/stop-loss à ratio fixe, ou augmenter l’amplitude du take-profit après avoir atteint un objectif de profit, afin de gérer dynamiquement le risque et le rendement.

En optimisant la stratégie dans ces domaines, on peut améliorer globalement sa stabilité, son taux de rendement et sa capacité à gérer le risque, pour en faire une stratégie algorithmique prête pour le trading en conditions réelles.

Conclusion

Dans l’ensemble, cette « Stratégie de suivi de tendance avec bandes de Bollinger » utilise les bandes et la moyenne mobile pour juger la tendance des prix, et entre en position lors des franchissements de niveaux clés. Il s’agit d’une stratégie de type suivi de tendance. Elle présente des avantages comme un jugement clair, une logique simple et une mise en œuvre facile, mais offre également des marges d’optimisation concernant les paramètres et la méthode de stop-loss. En affinant davantage les réglages des paramètres, en optimisant le mécanisme de stop-loss et en intégrant des modèles d’apprentissage automatique, on peut la transformer en une stratégie quantitative fiable et robuste.

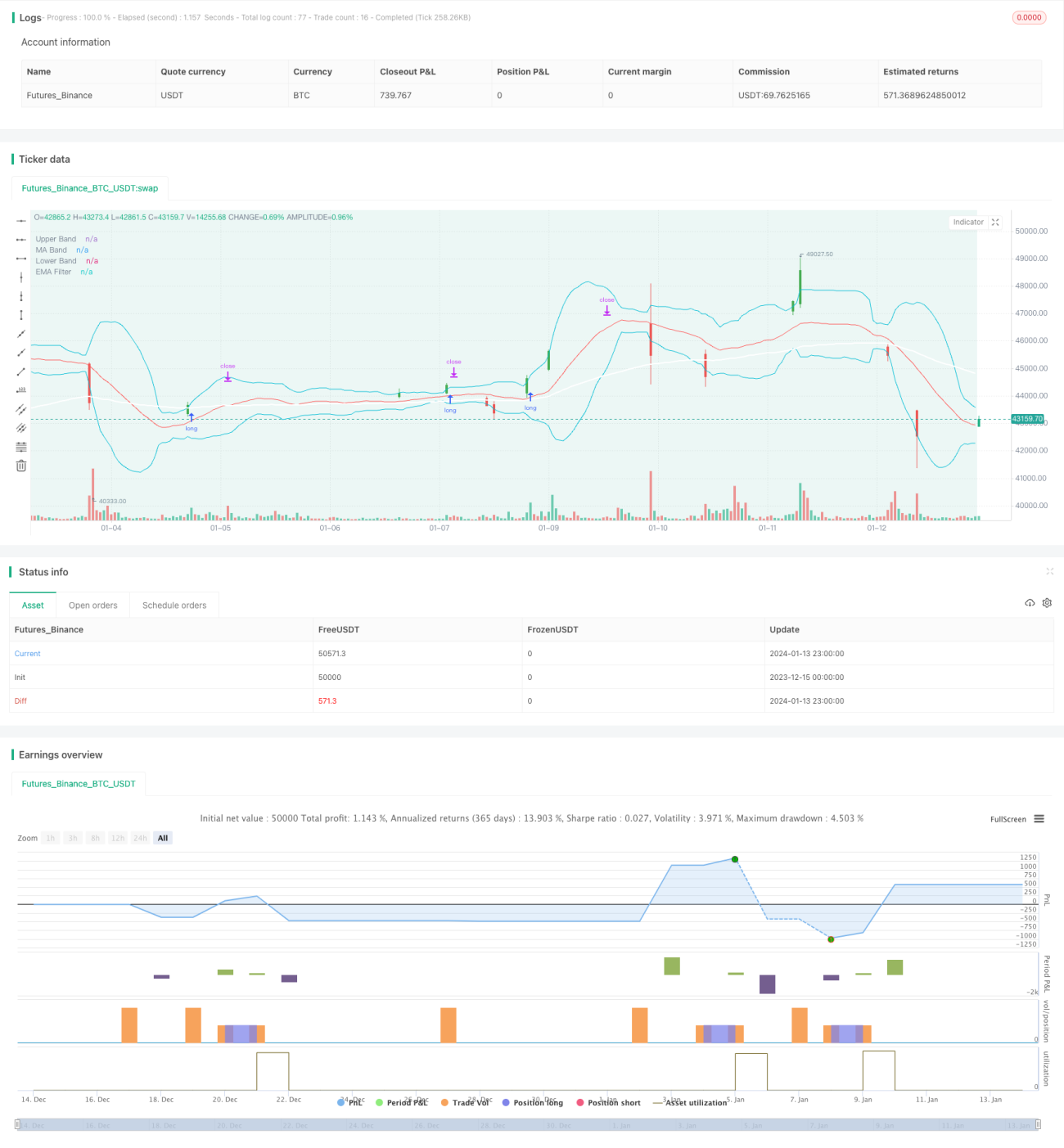

/*backtest

start: 2023-12-15 00:00:00

end: 2024-01-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//VERSION =================================================================================================================

//@version=5

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// This strategy is intended to study.- 1