Stratégie d'arbitrage bilatéral basée sur les indicateurs TSI et HMACCI

Aperçu

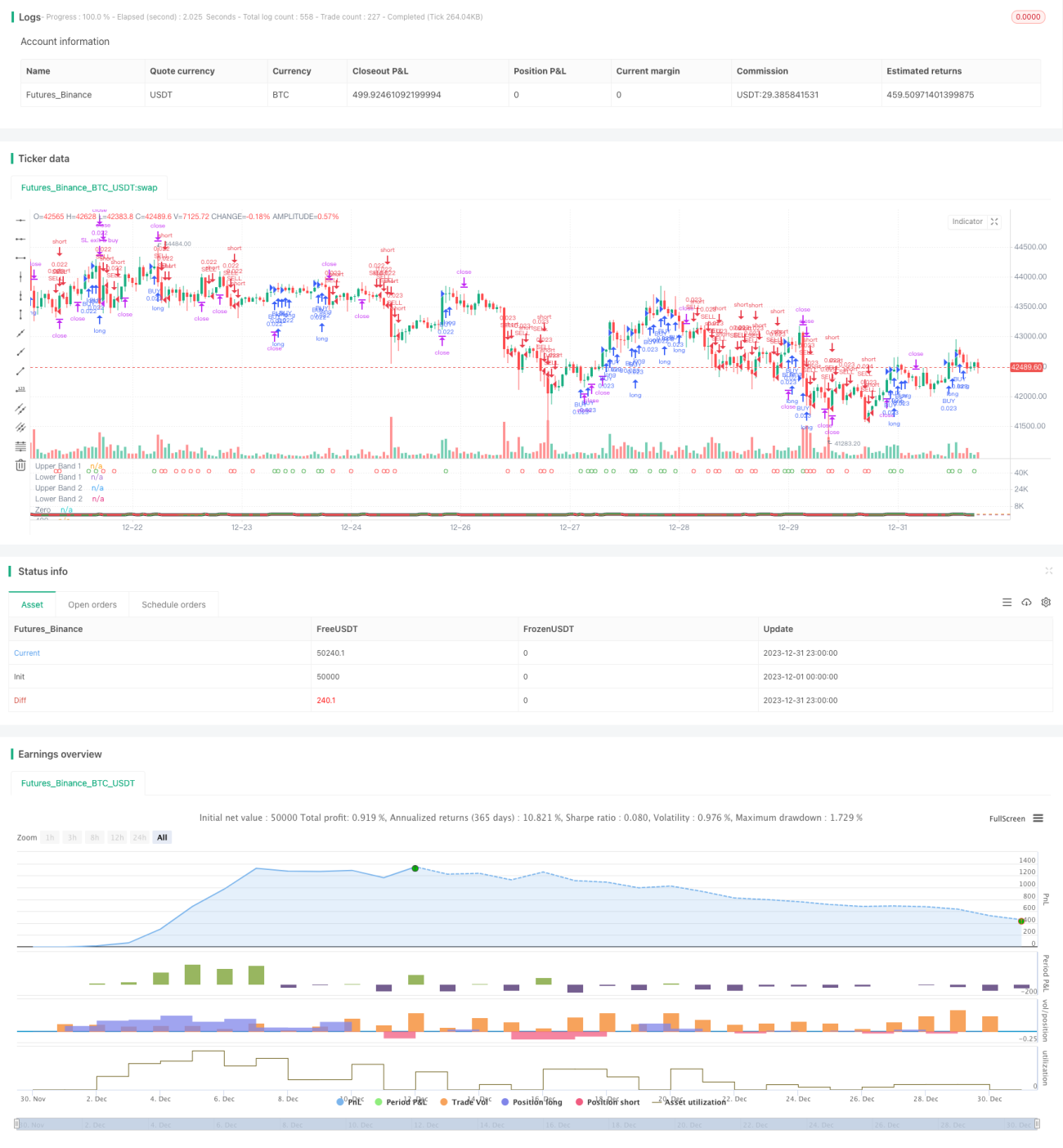

Cette stratégie combine les signaux de trading bilatéraux des indicateurs TSI et CCI amélioré, en utilisant une approche d'arbitrage pour ouvrir et fermer fréquemment des positions, dans le but d'obtenir des profits stables et continus. La logique clé repose sur les croisements dorés et mortels des moyennes mobiles rapides et lentes du TSI, combinés aux signaux haussiers et baissiers de l'indicateur HMACCI, pour déterminer la direction d'achat et de vente du marché. Le risque est contrôlé en limitant les conditions d'ouverture de positions, tout en mettant en place une logique de stop-loss et de take-profit.

Principe de la stratégie

Cette stratégie est principalement basée sur la combinaison des deux indicateurs TSI et HMACCI.

L'indicateur TSI comprend une moyenne mobile rapide et une moyenne mobile lente, utilisées pour identifier les signaux d'achat et de vente. Lorsque la ligne rapide franchit la ligne lente à la hausse, c'est un signal d'achat ; à l'inverse, lorsqu'elle la franchit à la baisse, c'est un signal de vente. Cela permet de capter de manière sensible les tendances changeantes du marché.

L'indicateur HMACCI utilise une moyenne mobile de Hull au lieu du prix lui-même, sur la base de l'indicateur CCI traditionnel, ce qui permet de filtrer une partie du bruit et de déterminer les zones de surachat et de survente. Ces zones peuvent confirmer la direction du signal TSI.

La logique clé de la stratégie consiste à combiner les résultats de ces deux indicateurs et à définir certaines conditions supplémentaires pour filtrer les faux signaux, comme l'examen du cours de clôture de la bougie précédente et des prix les plus hauts et les plus bas sur plusieurs périodes, afin de contrôler la qualité des signaux de retournement.

En ce qui concerne l'ouverture de positions, si les conditions sont remplies, une position est ouverte au prix du marché à chaque clôture de bougie, en prenant à la fois des positions longues et courtes. Cela permet d'obtenir des rendements plus stables, mais implique un risque d'arbitrage.

En matière de stop-loss et de take-profit, un stop-loss flottant et une clôture totale des positions en cas de profit sont mis en place. Cela permet de bien contrôler le risque de trading unilatéral.

Avantages de la stratégie

Il s'agit d'une stratégie d'arbitrage à haute fréquence relativement stable et fiable. Ses principaux avantages sont les suivants :

- La combinaison de deux indicateurs permet d'éviter efficacement les faux signaux.

- L'ouverture de positions à chaque bougie et les opérations d'arbitrage fréquentes rendent les fluctuations des profits et des pertes plus stables.

- Une logique d'ouverture stricte et des conditions de stop-loss permettent de contrôler le risque.

- La combinaison de jugements de tendance et de retournement offre une tolérance élevée aux erreurs.

- Aucune préférence directionnelle, adapté à tous les types de conditions de marché.

- Les paramètres peuvent être largement ajustés, permettant une optimisation pour différents instruments.

Analyse des risques

Les principaux risques à prendre en compte sont les suivants :

- Des frais de transaction plus élevés dus au trading à haute fréquence.

- L'impossibilité d'éviter parfaitement la possibilité d'être piégé dans l'arbitrage.

- Un réglage inapproprié des paramètres peut conduire à des entrées trop agressives.

- La difficulté à supporter des pertes massives unilatérales à court terme.

Les risques peuvent être réduits de la manière suivante :

- Ajuster la fréquence d'ouverture des positions pour réduire l'impact des frais.

- Optimiser les paramètres des indicateurs pour garantir la qualité des signaux.

- Augmenter la marge de stop-loss, au prix d'une plus grande perte d'arbitrage.

- Tester différents réglages de paramètres pour différents instruments.

Axes d'optimisation

Cette stratégie offre encore une grande marge d'optimisation, principalement dans les directions suivantes :

- Optimisation et test des paramètres tels que les périodes et les longueurs.

- Essai de différentes combinaisons d'indicateurs, comme MACD, BOLL, etc.

- Modification de la logique d'ouverture de positions avec des conditions de filtrage plus strictes.

- Optimisation des stratégies de take-profit et de stop-loss pour un stop-loss dynamique et par cassure.

- Utilisation de méthodes d'apprentissage automatique pour trouver des plages de paramètres plus stables.

- Tests sur différents instruments et périodes de trading.

- Intégration d'indicateurs de tendance pour éviter des entrées et sorties trop agressives en période de range.

Conclusion

Dans l'ensemble, cette stratégie est une stratégie d'arbitrage bilatéral stable, fiable et tolérante aux erreurs. Elle combine des indicateurs de tendance et de retournement, et génère des profits stables grâce à des ouvertures de positions bilatérales fréquentes. En même temps, la stratégie elle-même offre un fort potentiel d'optimisation, ce qui en fait une approche de trading à haute fréquence digne d'une étude approfondie.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the suns bipolarity

//©SeaSide420

//@version=4

strategy(title="TSI HMA CCI", default_qty_type=strategy.cash,default_qty_value=1000,commission_type=strategy.commission.percent,commission_value=0.001)- 1