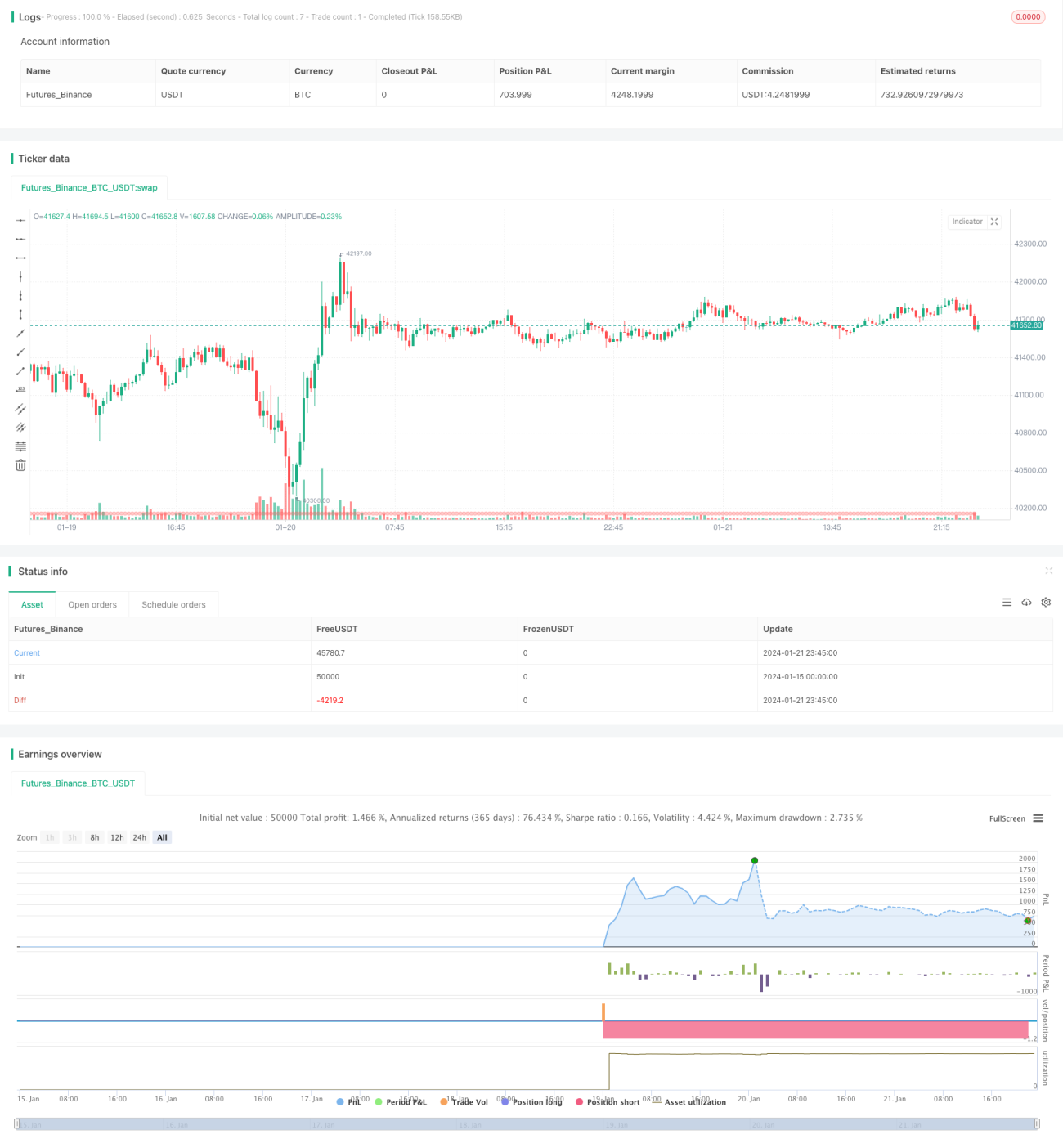

Stratégie de rupture de momentum basée sur les moyennes mobiles et l'analyse des cycles

Aperçu

Cette stratégie identifie la phase actuelle du marché en calculant des moyennes mobiles exponentielles (EMA) de différentes périodes, puis combine l'ATR pour détecter des cassures, permettant ainsi un trading de suivi de tendance à haute probabilité.

Principe de la stratégie

- Calculer trois EMA : EMA5, EMA20 et EMA40.

- Comparer les trois EMA pour déterminer laquelle des six phases de cycle le marché traverse actuellement :

- EMA5 > EMA20 > EMA40 correspond à la phase 1

- EMA20 > EMA5 > EMA40 correspond à la phase 2

- ...

- Une fois la phase déterminée, calculer l'indicateur ATR et définir un multiple de l'ATR comme seuil de cassure.

- Un signal d'achat est généré lorsque le prix dépasse le trailing stop ATR de la barre précédente.

- Un signal de vente est généré lorsque le prix descend en dessous du trailing stop ATR de la barre précédente.

- Cette combinaison permet un trading de suivi de tendance avec une probabilité élevée.

Avantages de la stratégie

-

Fiabilité accrue des signaux grâce à l'identification des cycles

En comparant les relations entre les EMA, on peut déterminer efficacement la phase du marché et éviter les signaux erronés dans des phases inappropriées. -

Filtrage des faux signaux par la cassure ATR

L'ATR exprime bien la volatilité du marché. En fixant un multiple de l'ATR comme seuil de cassure, on élimine de nombreux faux signaux de cassure. -

Opportunités de trading à haute probabilité grâce à la combinaison

L'association de l'identification des cycles et de la cassure ATR augmente considérablement la probabilité des signaux, améliorant ainsi le taux de réussite des trades.

Risques de la stratégie

-

Difficulté d'optimisation des paramètres

La stratégie comporte plusieurs paramètres, ce qui rend l'optimisation complexe. Un mauvais réglage peut affecter les performances. -

Certain retard

En cas de mouvements rapides du marché, les EMA et l'ATR présentent un certain retard, ce qui peut générer des signaux erronés ou faire manquer des opportunités. -

Nécessité d'un stop-loss strict

Aucun indicateur technique ne peut totalement éviter les faux signaux. Un stop-loss strict est indispensable pour contrôler le risque.

Pistes d'optimisation

-

Optimiser davantage les paramètres

Utiliser davantage de données historiques pour trouver la combinaison optimale de paramètres. -

Ajouter une capacité d'adaptation

Envisager d'ajuster automatiquement les paramètres ATR en fonction de la volatilité du marché pour améliorer l'adaptabilité. -

Combiner d'autres indicateurs

Tenter d'utiliser des indicateurs supplémentaires comme la volatilité ou le volume pour affiner les signaux.

Résumé

Cette stratégie identifie les cycles via les EMA et définit un seuil de cassure dynamique avec l'ATR, réalisant ainsi un trading de suivi de tendance à haute probabilité. Elle offre les avantages d'une identification des cycles, d'un filtrage des faux signaux et d'une amélioration de la qualité des signaux. Cependant, elle présente des risques tels que la difficulté d'optimisation des paramètres et un certain retard, ce qui nécessite une optimisation poussée des paramètres et l'ajout de capacités adaptatives pour l'améliorer.

- 1