Stratégie de trading basée sur les croisements de moyennes mobiles (golden cross et death cross)

Aperçu

La stratégie de trading basée sur le croisement de moyennes mobiles (golden cross et death cross) génère des signaux d'achat et de vente en calculant le croisement entre l'EMA rapide (fastLength) et l'EMA lente (slowLength). Lorsque la moyenne rapide croise au-dessus de la moyenne lente, un signal d'achat est généré ; lorsqu'elle croise en dessous, un signal de vente est généré. Cette stratégie est simple et pratique, adaptée au trading à court et moyen terme.

Principe de la stratégie

Cette stratégie utilise deux moyennes mobiles : une rapide et une lente. La longueur par défaut de l'EMA rapide est de 9 périodes, et celle de l'EMA lente est de 26 périodes. Le croisement de ces deux EMA détermine les signaux d'achat et de vente :

- Lorsque la moyenne rapide dépasse la moyenne lente à la hausse, un signal d'achat est généré (enterLong()).

- Lorsque la moyenne rapide passe en dessous de la moyenne lente à la baisse, un signal de vente est généré (enterShort()).

Les règles de trading sont les suivantes :

- Sur croisement haussier (golden cross), entrée en position longue ; sur croisement baissier (death cross), sortie de la position longue.

- Le take-profit pour les positions longues est défini par Targetpercentage (par défaut 0,15 %), soit une clôture lorsque le gain atteint 15 %.

- Le stop-loss pour les positions longues est défini par StopLosspercentage (par défaut 0,20 %), soit une clôture lorsque la perte atteint 20 %.

- La logique est identique pour les positions courtes.

Ainsi, la stratégie consiste à trader lors des croisements haussiers et baissiers des deux moyennes mobiles.

Avantages

- Stratégie simple et facile à comprendre.

- L'utilisation de moyennes mobiles filtre une partie du bruit du marché, rendant les signaux plus précis.

- Règles de trading claires avec un take-profit et un stop-loss explicites.

- Les paramètres peuvent être ajustés de manière flexible pour s'adapter à différentes conditions de marché.

Analyse des risques

- Les moyennes mobiles présentent un certain retard, ce qui peut faire manquer des mouvements de prix à court terme et entraîner des points d'entrée/sortie imprécis.

- Des paramètres de périodes différents peuvent générer de faux signaux et entraîner des pertes.

- Cette stratégie repose sur seulement quelques paramètres, ce qui nécessite une optimisation importante (hyperparamètres) pour trouver la meilleure combinaison.

- Dans certaines tendances majeures spécifiques, la stratégie peut échouer.

Pour atténuer ces risques, on peut optimiser la période des moyennes mobiles, l'instrument négocié, les pourcentages de take-profit et de stop-loss, etc. De nombreux tests sont nécessaires.

Pistes d'optimisation

Le concept de croisement de moyennes mobiles est simple et pratique. Il peut être amélioré de la manière suivante :

- Changer le type de moyenne mobile : au lieu de l'EMA, tester la SMA, la LWMA, la HMA, etc.

- Ajouter d'autres indicateurs : combiner avec RSI, MACD, etc., pour choisir le moment opportun.

- Optimisation automatique des paramètres : rechercher automatiquement les deux périodes de l'EMA pour trouver la combinaison idéale.

- Filtre de tendance : trader sélectivement en fonction de la tendance de plus grande échelle.

- Optimisation du take-profit/stop-loss : améliorer la méthode de pourcentage fixe pour la rendre plus efficace en conditions réelles.

Ces optimisations peuvent considérablement améliorer l'efficacité et la robustesse de la stratégie.

Conclusion

La stratégie de croisement de moyennes mobiles est simple dans son concept, mais son application pratique nécessite des améliorations continues. Cette stratégie expose la logique de génération des signaux et les règles de base. Sur cette base, on peut la pousser plus loin pour en faire une stratégie quantitative opérationnelle. L'utilisation des moyennes mobiles offre également une piste de réflexion pour innover et améliorer la stratégie.

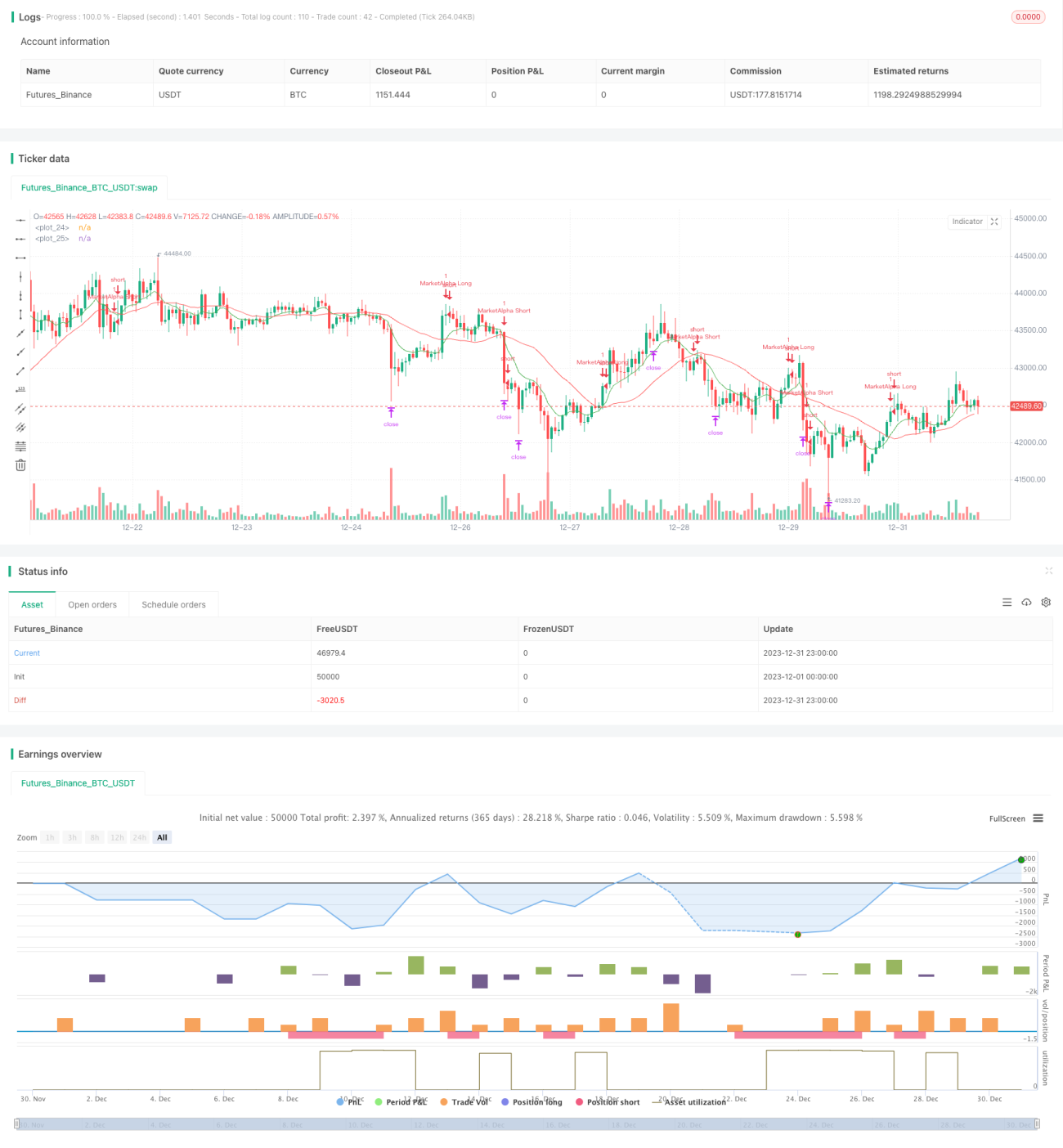

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("EMA Cross by MarketAlpha", overlay=true)

EMAfastLength = input(defval = 9, minval = 2)

EMAslowLength = input(defval = 26, minval = 2)- 1