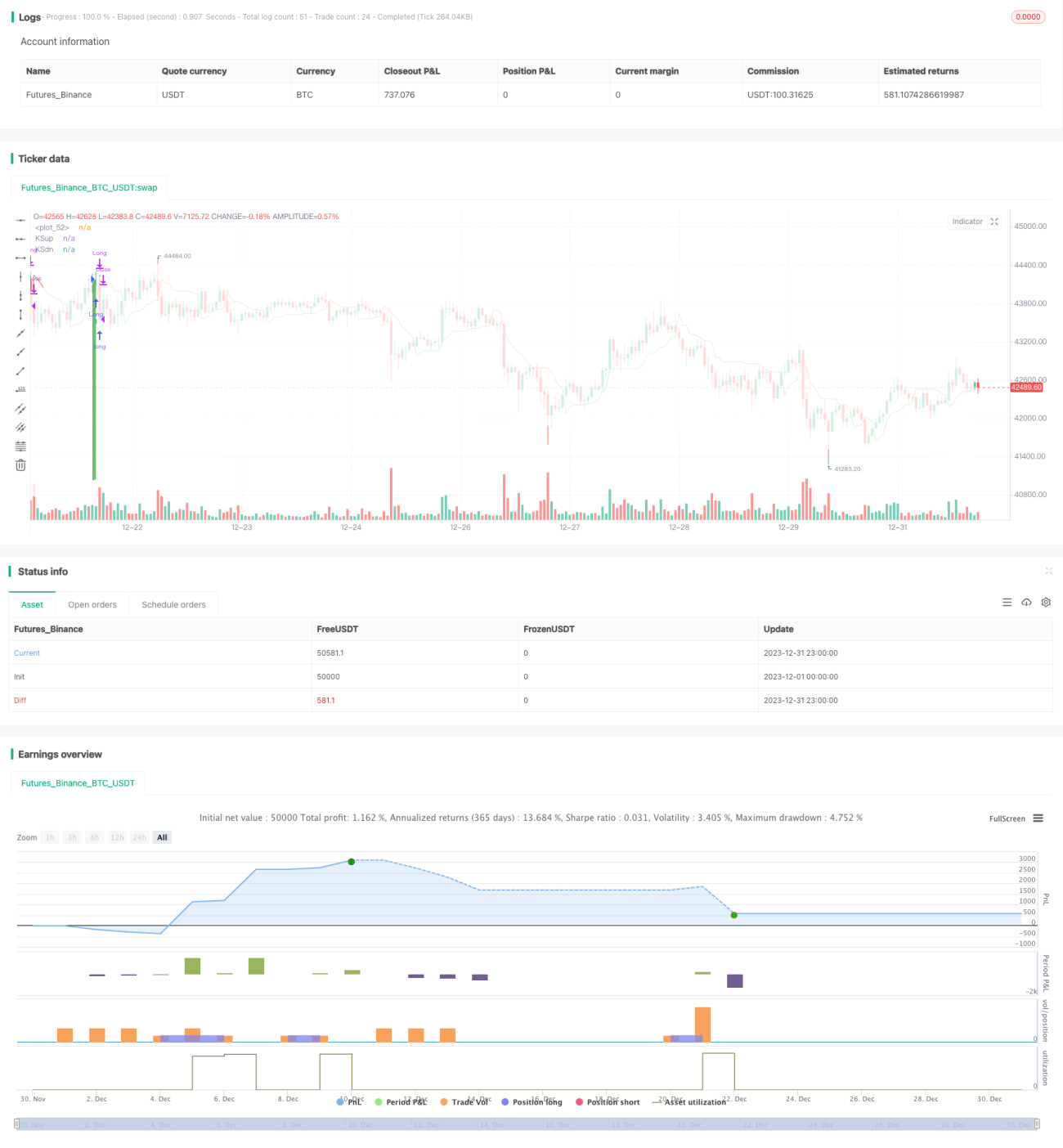

Stratégie de trading quantitatif multi-timeframe simulant l'arbitrage triangulaire

Aperçu

Cette stratégie combine trois indicateurs techniques différents pour construire un système d'arbitrage multi-timeframe, capturant les tendances de prix sur différentes périodes afin de générer des rendements excédentaires à faible risque.

Principe de la stratégie

Les trois indicateurs techniques utilisés sont le canal de Keltner (KC), le stop de volatilité (Vstop) et l'indicateur Williams (WAE). Le canal de Keltner détermine si le prix se trouve en dehors de la bande, déclenchant ainsi des signaux de trading. Le stop de volatilité ajuste dynamiquement le niveau de stop, garantissant une protection tout en réduisant les stops inutiles. L'indicateur Williams juge si le prix se trouve dans une direction forte. Plus précisément :

- Lorsque le prix dépasse la bande supérieure du canal de Keltner, il est considéré comme un signal haussier. Lorsque le prix est inférieur à la bande inférieure, il est considéré comme un signal baissier.

- Le stop de volatilité définit le niveau de stop en fonction de la volatilité du prix et de la largeur du canal. Il s'ajuste dynamiquement, garantissant un stop tout en évitant des niveaux trop prudents.

- L'indicateur Williams, en calculant le MACD et la largeur des bandes de Bollinger, détermine si le prix se trouve dans une tendance haussière ou baissière forte.

En combinant ces trois indicateurs, les signaux sur différentes périodes se confirment mutuellement, réduisant la probabilité de faux signaux et construisant une logique de stratégie stable et optimisée.

Analyse des avantages

Le principal avantage de cette stratégie réside dans la précision des signaux de trading grâce à la combinaison de multiples indicateurs. Les trois indicateurs agissent sur différentes périodes et se confirment mutuellement, ce qui réduit efficacement le risque de mauvais signaux et améliore leur précision. De plus, le stop de volatilité est dynamique, s'ajustant à la volatilité en temps réel pour mieux contrôler le risque.

Par rapport à une stratégie basée sur un seul indicateur, cette stratégie combinée offre des signaux de trading plus précis et plus efficaces. En même temps, l'interaction des trois indicateurs dans un cadre multi-timeframe constitue une logique de conception scientifique et rationnelle, digne d'être reproduite.

Analyse des risques

Le principal risque de la stratégie est que des paramètres mal définis peuvent conduire à un surajustement. Les trois indicateurs comptent huit paramètres ; un mauvais réglage de l'un d'eux peut nuire à la stratégie. De plus, les relations de pondération entre les indicateurs doivent être correctement configurées, faute de quoi les signaux pourraient s'annuler et devenir inefficaces.

Pour réduire ces risques, il convient de prendre en compte l'adaptabilité à différents environnements de marché lors de la fixation des paramètres, en les optimisant via des backtests. Il faut aussi ajuster les pondérations entre les indicateurs pour garantir que les signaux de trading soient effectivement déclenchés. En cas de pertes consécutives, il est recommandé de réduire la taille des positions pour limiter les pertes.

Pistes d'optimisation

Les axes d'optimisation de cette stratégie portent principalement sur deux aspects : le réglage des paramètres et l'amélioration de la stratégie de stop. Plus précisément, on peut explorer les pistes suivantes :

- Choisir les paramètres des indicateurs de manière plus scientifique et rationnelle, et optimiser la combinaison de paramètres. On peut utiliser des algorithmes pour rechercher les paramètres optimaux selon des objectifs tels que la maximisation des rendements ou la minimisation du risque.

- Améliorer la stratégie de stop : réduire davantage les stops inutiles tout en garantissant la protection, augmentant ainsi le taux de réussite. Par exemple, intégrer davantage d'indicateurs comme signaux de stop, ou mettre en place un recul progressif du niveau de stop.

- Optimiser les relations de pondération entre indicateurs et la logique de détermination des signaux, afin de réduire le taux d'erreur. On peut introduire davantage de caractéristiques de comportement des prix pour construire des règles de jugement plus stables et fiables.

- Essayer d'introduire des modèles d'apprentissage automatique pour une optimisation automatique des paramètres, ou utiliser la programmation par apprentissage par renforcement profond pour évaluer et améliorer la stratégie.

Conclusion

Cette stratégie construit un système d'arbitrage multi-timeframe en combinant le canal de Keltner, le stop de volatilité et l'indicateur Williams. La combinaison de plusieurs indicateurs améliore la précision des signaux de trading, tandis que le stop dynamique contrôle le risque. Cependant, des améliorations restent possibles dans le réglage des paramètres et l'optimisation. Dans l'ensemble, cette stratégie est solide sur le plan scientifique et mérite d'être étudiée et appliquée davantage.

- 1