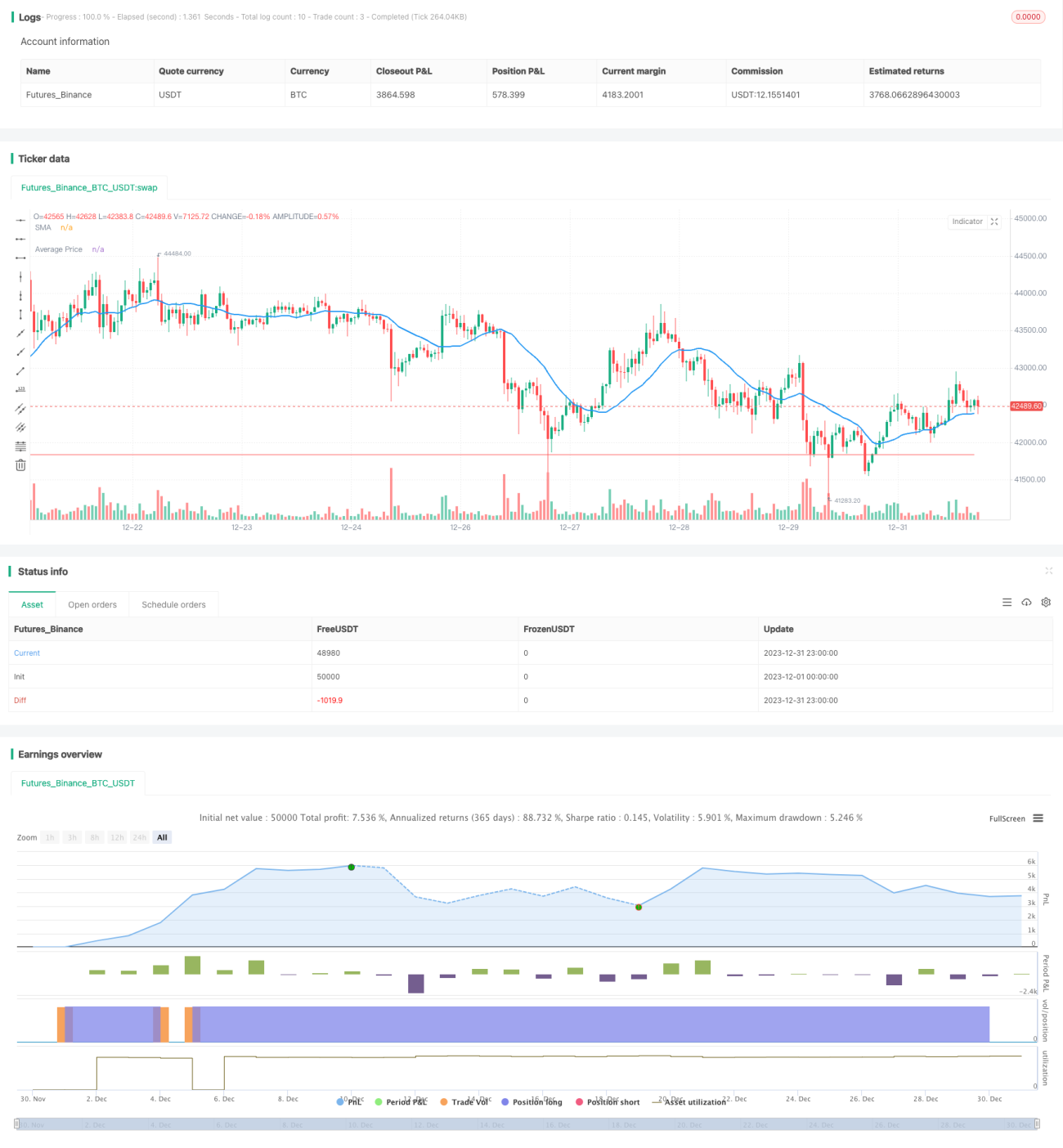

Stratégie de suivi dynamique du prix moyen

Aperçu

L'idée principale de cette stratégie est d'augmenter progressivement la position lorsque le prix de l'action chute d'un certain pourcentage, afin de réduire le coût moyen de détention. Lorsque le prix rebondit, en raison d'un coût moyen plus bas, des gains plus élevés peuvent être obtenus.

Principe de la stratégie

Lorsque le prix franchit pour la première fois la moyenne mobile simple sur 20 jours à la hausse, une position longue est ouverte. Si par la suite le prix baisse d'un montant correspondant au pourcentage de perte cible défini, par exemple 10 %, une proportion spécifiée de la position est ajoutée, par exemple 50 % de la position actuelle. Cela permet de réduire le coût moyen de détention. Lorsque le prix atteint le point de take profit défini, par exemple 10 % au-dessus du coût moyen de détention, la position entière est fermée pour prendre le profit.

Plus précisément, la fonction strategy configure des paramètres tels qu'un maximum de 4 ajouts à la position, le calcul de la position en pourcentage du capital utilisé, et une position initiale de 10 %. On obtient la moyenne mobile simple sur 20 jours. Lorsque le cours de clôture franchit cette moyenne à la hausse et qu'il n'y a pas de position, on ouvre une position longue. Ensuite, on calcule le ratio de profit/perte flottant de la position. S'il atteint le pourcentage de perte cible, on continue d'ajouter à la position selon le ratio d'ajout cible, jusqu'à ce que l'action rebondisse et atteigne le take profit.

Analyse des avantages

Le principal avantage de cette stratégie est que, lorsque les conditions de marché sont défavorables, elle permet de réduire le coût moyen de détention en ajoutant à la position, et lorsque le marché s'améliore, elle permet d'obtenir des gains plus importants, réalisant ainsi l'effet de "perdre moins et gagner plus". Par rapport à un simple stop-loss suiveur, cette stratégie permet de mieux tirer parti des mouvements de marché, plutôt que d'être contraint de couper les pertes après une baisse continue du prix.

De plus, la stratégie autorise plusieurs ajouts à la position, exploitant au maximum le décalage temporel des retournements de marché pour ajuster progressivement la position. Cela coûte moins cher qu'un ajout massif en une seule fois et correspond mieux à la capacité financière de la plupart des investisseurs.

Analyse des risques

Bien sûr, si le marché continue de baisser, cette stratégie peut également encourir des pertes importantes. En particulier en période de marché baissier, l'ampleur de la baisse des prix peut dépasser nos prévisions. Il est donc essentiel de définir raisonnablement le ratio et le nombre d'ajouts à la position, afin de maintenir le risque dans des limites acceptables.

En même temps, il faut noter que si tous les investisseurs adoptent cette stratégie, lorsque les pertes d'un grand nombre d'investisseurs atteignent le pourcentage cible, on pourrait assister à des ajouts collectifs à la position. Cela ferait monter le prix, créant un rebond à court terme irrationnel. Si nous ne savons pas évaluer la situation, nous pourrions mal interpréter le marché et continuer à ajouter à la position. Le résultat serait alors des pertes encore plus lourdes lors de la prochaine forte baisse.

Pistes d'optimisation

Cette stratégie peut être optimisée sur les aspects suivants :

-

Ajustement dynamique de l'ampleur des ajouts. Il est possible d'adapter en temps réel le ratio du prochain ajout en fonction de l'évolution du marché, etc.

-

Intégration d'indicateurs quantitatifs. Par exemple, surveiller une augmentation notable du volume pour confirmer le signal de retournement, évitant ainsi les erreurs d'interprétation.

-

Utilisation d'un stop-loss suiveur. Après un ajout, mettre en place un stop-loss progressif pour garantir que les pertes restent dans une fourchette définie.

Résumé

La stratégie de suivi du prix moyen dynamique, en ajustant la position par des ajouts, permet d'exploiter efficacement l'effet de prix moyen, à condition de disposer d'un capital suffisant, et d'obtenir des rendements excédentaires lors des retournements de prix. La clé réside dans le choix du moment et du ratio, afin de maintenir les différents risques dans des limites acceptables. Si elle est appliquée correctement, cette stratégie peut constituer une méthode assez efficace en trading quantitatif.

- 1