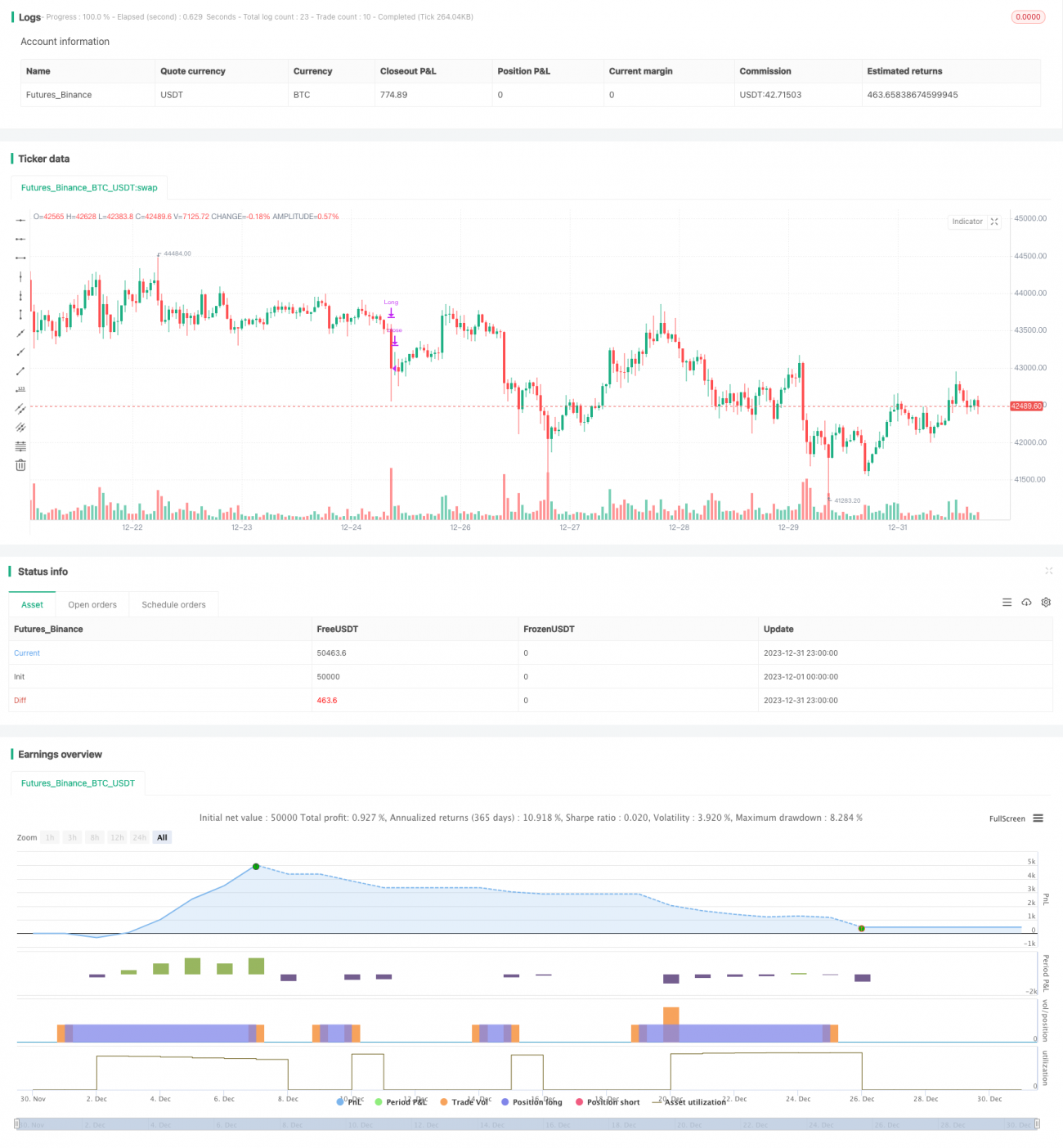

Stratégie de croisement du SuperTrend avec le RSI et l'EMA

Aperçu de la stratégie : Cette stratégie combine l'indicateur SuperTrend, le Relative Strength Index (RSI) et la moyenne mobile exponentielle (EMA) pour identifier les opportunités d'achat. Un signal d'achat n'est généré que lorsque le cours de clôture est supérieur à la ligne SuperTrend, que le RSI est supérieur à 70 et que le prix est au-dessus de l'EMA à 9 périodes.

Principe de la stratégie :

-

L'indicateur SuperTrend est utilisé pour déterminer la tendance du prix ainsi que les zones de surachat et de survente. Lorsque le prix est supérieur au SuperTrend, la tendance est haussière ; lorsqu'il est inférieur, la tendance est baissière.

-

Le RSI indique si le prix entre dans une zone de surachat ou de survente. Un RSI supérieur à 70 signale un surachat, tandis qu'un RSI inférieur à 30 signale une survente.

-

L'EMA sert à déterminer si le prix peut franchir sa moyenne mobile à court terme en tendance haussière. Ce n'est que lorsque le prix est supérieur à l'EMA à 9 périodes que le franchissement est considéré comme significatif.

-

La stratégie considère qu'un signal simultané des trois indicateurs (SuperTrend, RSI et EMA) représente une opportunité d'achat solide. Cela permet de filtrer efficacement les signaux de faux cassures et le bruit de marché.

Analyse des avantages :

-

La combinaison de plusieurs indicateurs permet de filtrer efficacement les faux signaux de cassure, améliorant ainsi le taux de réussite de la stratégie.

-

En prenant en compte simultanément la tendance, l'indicateur de force relative et la moyenne mobile, on augmente la probabilité d'identifier des points d'achat à forte probabilité.

-

La logique de la stratégie est relativement simple, facile à comprendre et à implémenter, ce qui la rend adaptée à l'algorithmique du trading quantitatif.

-

Les paramètres peuvent être ajustés en fonction des différents marchés, offrant une bonne adaptabilité.

Analyse des risques :

-

La règle d'achat unique ne prévoit pas de mécanisme de stop-loss pour réduire les risques.

-

Il n'y a pas de mécanisme de sortie de vente, ce qui nécessite un stop-loss et un take-profit manuels, augmentant le risque opérationnel.

-

Un mauvais réglage des paramètres des indicateurs peut entraîner des occasions d'achat manquées ou des signaux erronés.

-

De nombreux tests de backtesting sont nécessaires sur les combinaisons de paramètres pour trouver les paramètres optimaux.

Pistes d'optimisation :

-

Ajouter des mécanismes de stop-loss et de take-profit pour permettre à la stratégie de sortir des transactions perdantes et de prendre automatiquement les bénéfices.

-

Optimiser les paramètres des indicateurs afin de trouver la meilleure combinaison. On peut envisager des méthodes comme les algorithmes génétiques ou la recherche par grille.

-

Ajouter des signaux de vente pour former un système de décision complet. Les signaux de vente peuvent être combinés avec des méthodes comme le Volatility Stop.

-

Envisager l'ajout de modèles d'apprentissage automatique, utilisant LSTM, RNN, etc., pour l'extraction de caractéristiques, améliorant ainsi la précision des décisions.

-

Conteneuriser la stratégie et utiliser Kubernetes pour une mise à l'échelle élastique, augmentant ainsi le degré de parallélisation de la stratégie.

Conclusion : Cette stratégie combine plusieurs indicateurs (SuperTrend, RSI et EMA). Lorsque les trois émettent un signal simultané, elle génère un ordre d'achat, ce qui permet de filtrer efficacement le bruit des faux cassures et d'améliorer la précision des décisions. Cependant, la stratégie peut être davantage optimisée : ajout d'un mécanisme de stop-loss, recherche des paramètres optimaux, ajout d'un mécanisme de vente, etc., afin de construire un système de trading quantitatif plus complet et optimisé.

- 1