Stratégie basée sur le croisement des moyennes mobiles à court terme et à long terme

Aperçu

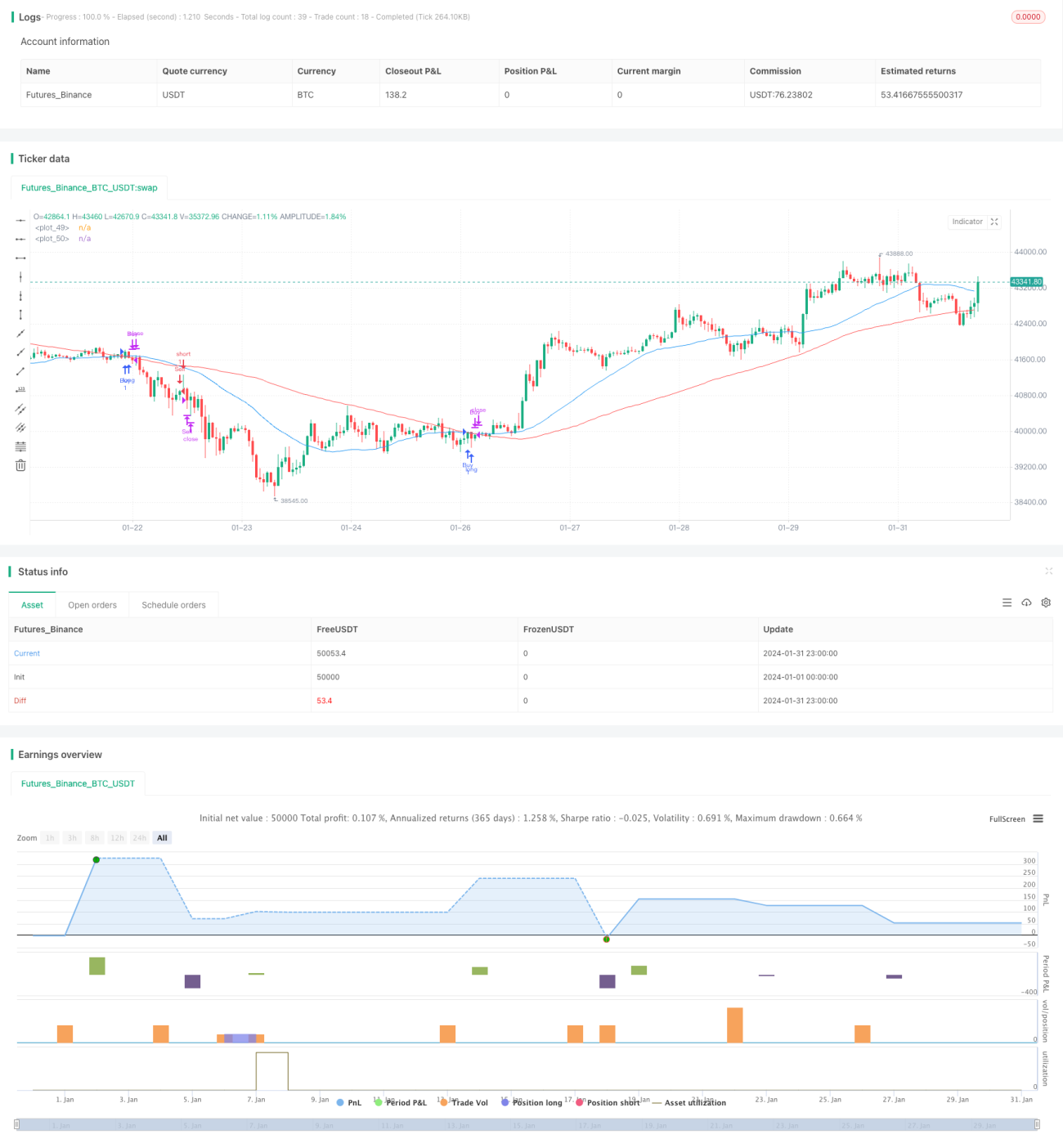

Cette stratégie est une stratégie de trading simple basée sur le croisement de moyennes mobiles court terme et long terme. Elle utilise les moyennes mobiles sur 34 et 89 périodes et observe leurs croisements pendant la session matinale pour générer des signaux d'achat et de vente. Un signal d'achat est émis lorsque la moyenne mobile court terme franchit à la hausse la moyenne mobile long terme ; un signal de vente est émis lorsqu'elle franchit à la baisse la moyenne mobile long terme.

Principe de la stratégie

La logique centrale de cette stratégie repose sur le croisement entre une moyenne mobile court terme et une moyenne mobile long terme comme signal de trading. Concrètement, la stratégie définit une moyenne mobile simple (SMA) court terme sur 34 périodes et une SMA long terme sur 89 périodes. Elle observe le croisement de ces deux SMA uniquement pendant la session matinale (08:00 - 10:00). Lorsque la SMA court terme franchit à la hausse la SMA long terme, le marché est considéré comme en tendance haussière, ce qui génère un signal d'achat ; à l'inverse, lorsque la SMA court terme franchit à la baisse la SMA long terme, le marché est considéré comme en tendance baissière, ce qui génère un signal de vente.

Après avoir reçu un signal d'achat ou de vente, la stratégie entre en position et définit une condition de sortie : après l'entrée, elle conserve la position pendant un nombre spécifié de bougies (par défaut 3) avant de la clôturer automatiquement pour limiter les pertes. Cela permet de verrouiller une partie des profits et d'éviter que les pertes ne s'aggravent.

Il est important de noter que la stratégie n'identifie les signaux de croisement que pendant la session matinale. En effet, cette période présente un volume de transactions plus élevé, ce qui rend les signaux de retournement de tendance plus fiables. Les autres périodes sont sujettes à une volatilité plus forte et peuvent produire des signaux erronés.

Analyse des avantages

Cette stratégie présente plusieurs avantages :

- Utilisation d'une règle de croisement de moyennes mobiles simple et universelle, facile à comprendre, adaptée aux débutants.

- Identification des signaux uniquement pendant la session matinale, où la qualité des signaux est plus élevée, permettant de filtrer les faux signaux des autres périodes.

- Présence d'une condition de stop-loss qui permet de limiter les pertes, de verrouiller une partie des profits et de réduire le risque de pertes.

- Paramètres personnalisables en nombre, pouvant être ajustés en fonction du marché et du style personnel.

- Facilité d'extension : on peut combiner ce cadre avec d'autres indicateurs pour concevoir des stratégies plus complexes.

Analyse des risques

Cette stratégie comporte également certains risques, principalement liés aux aspects suivants :

- Les moyennes mobiles ont un retard inhérent qui peut faire manquer les points de retournement de prix à court terme.

- Dépendance à un indicateur simple, susceptible de perdre en efficacité dans des environnements de marché spécifiques (tendance oscillante, range, etc.).

- Un placement incorrect du stop-loss peut entraîner des pertes inutiles.

- Un réglage inapproprié des paramètres (périodes des moyennes mobiles, durée de détention, etc.) affecte également la performance de la stratégie.

Solutions correspondantes :

- Combiner avec d'autres indicateurs avancés pour améliorer la sensibilité aux variations à court terme.

- Ajouter des filtres supplémentaires pour éviter les faux signaux dans les marchés oscillants ou en range.

- Optimiser la logique de stop-loss en l'ajustant dynamiquement en fonction de la volatilité du marché.

- Optimiser les combinaisons de paramètres pour trouver le réglage optimal.

Axes d'optimisation

Cette stratégie offre encore une grande marge d'amélioration, principalement dans les directions suivantes :

- Ajouter d'autres filtres pour éviter les faux signaux dans les marchés oscillants ou en range.

- Intégrer des indicateurs de momentum pour identifier des signaux de rupture plus puissants.

- Optimiser les paramètres de périodes des moyennes mobiles pour trouver la meilleure combinaison.

- Optimiser automatiquement l'amplitude du stop-loss en fonction de la volatilité du marché.

- Tenter d'optimiser l'ensemble de la stratégie à l'aide de techniques de machine learning.

- Tenter de combiner cette stratégie avec d'autres pour concevoir un système multi-stratégies plus complexe.

Conclusion

Dans l'ensemble, cette stratégie est relativement simple et pratique, adaptée à l'apprentissage des débutants. Elle illustre le schéma typique des stratégies basées sur le croisement de moyennes mobiles, avec un stop-loss pour contrôler le risque. Cependant, cette stratégie peut être optimisée davantage pour améliorer ses performances et s'adapter à davantage d'environnements de marché. Les investisseurs peuvent faire preuve de créativité à partir de cette base pour concevoir des stratégies de trading quantitatif plus avancées.

- 1