Stratégie de trading quantitatif basée sur le croisement du prix et de la SMA

Aperçu

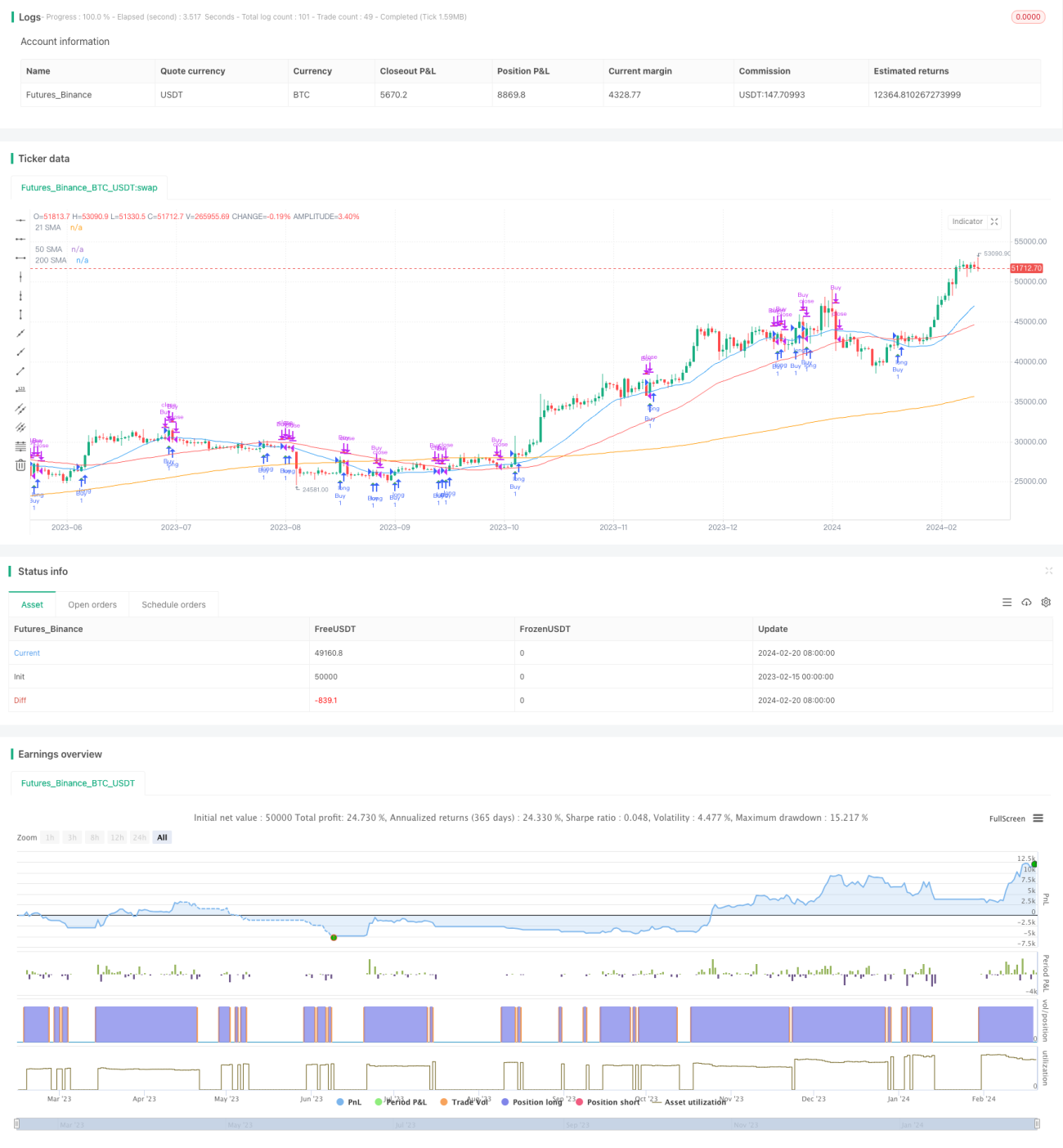

Cette stratégie, intitulée « Stratégie de trading quantitatif basée sur le croisement entre le prix et la SMA », repose principalement sur le calcul de SMA de différentes périodes et le suivi des croisements entre le prix et la SMA pour générer des signaux de trading. Lorsque le prix franchit la SMA de bas en haut, un signal d'achat est émis ; lorsqu'il la franchit de haut en bas, un signal de vente est émis.

Principe de la stratégie

La logique centrale de cette stratégie est de suivre les croisements entre le prix et la moyenne mobile simple (SMA) sur 21 jours. Parallèlement, la stratégie calcule également la SMA sur 50 jours et la SMA sur 200 jours, ce qui aide à déterminer la tendance générale.

Plus précisément, la stratégie demande le cours de clôture de l'action sur une période donnée, puis calcule différentes SMA en fonction de la période saisie. Si le prix franchit la SMA 21 jours de bas en haut, un signal d'achat est défini ; s'il la franchit de haut en bas, un signal de vente est défini.

Tout en calculant les SMA et en détectant les croisements, la stratégie suit la position actuelle. Lorsque le signal d'achat se déclenche, la stratégie entre en position ; lorsque le signal de vente se déclenche, elle clôture la position. De cette manière, la stratégie exécute automatiquement les transactions basées sur le système de croisement de SMA.

Analyse des avantages

Le principal avantage de cette stratégie est sa simplicité : elle est facile à comprendre et à mettre en œuvre. La SMA est un indicateur d'analyse technique couramment utilisé, et le croisement de SMA est l'un des signaux de trading les plus répandus. Ce type de stratégie basée sur le croisement d'indicateurs peut être facilement appliqué à différentes actions et périodes, ce qui la rend adaptée au trading automatisé.

Un autre avantage est que la stratégie peut être optimisée en ajustant les paramètres de la SMA. Par exemple, on peut tester différentes combinaisons de périodes de SMA pour trouver les meilleurs paramètres adaptés aux fluctuations spécifiques d'une action. De plus, la stratégie peut être renforcée et optimisée en ajoutant d'autres indicateurs.

Risques et solutions

Le principal risque de cette stratégie réside dans le fait que les stratégies basées sur des indicateurs génèrent souvent de nombreux faux signaux. Par exemple, en période de consolidation ou de fluctuation latérale, le prix peut traverser la SMA à plusieurs reprises, entraînant des signaux de trading inutiles.

Les solutions courantes incluent la mise en place de stop-loss, l'ajustement des paramètres ou l'ajout de filtres. Par exemple, on peut définir un ratio de perte maximale pour limiter les risques, ajuster la période de SMA pour choisir une combinaison plus stable, ou ajouter la confirmation d'autres indicateurs pour filtrer certains signaux.

Axes d'optimisation

Cette stratégie peut être optimisée selon les directions suivantes :

-

Tester et sélectionner la meilleure combinaison de paramètres de SMA. On peut backtester différentes longueurs de SMA pour trouver la période la plus appropriée.

-

Ajouter d'autres indicateurs de confirmation (Filter/Signal confirmation), comme le RSI, le MACD, etc. Cela permet de filtrer certains faux signaux.

-

Ajouter une logique de stop-loss. Fixer une perte maximale tolérée ou un stop-loss suiveur peut contrôler les risques.

-

Optimiser le moment d'entrée. On peut envisager d'entrer près d'un point de rupture important plutôt que de suivre strictement le croisement de SMA.

-

Tester des stratégies composites. On peut envisager de combiner avec d'autres types de stratégies, comme le suivi de tendance.

Conclusion

Cette stratégie réalise un trading automatisé via le simple croisement d'indicateurs SMA. Ses avantages sont la simplicité et la facilité de compréhension ; ses inconvénients sont la fréquence des signaux et le risque d'être piégé. Nous pouvons améliorer les performances de la stratégie via l'optimisation des paramètres, l'ajout de filtres, de stop-loss, etc. Cette stratégie nous fournit un cadre de base que nous pouvons enrichir et améliorer en ajoutant continuellement de nouveaux éléments.

- 1