बुल मार्केट में ऊंचा खरीदना और नीचा बेचना

अवलोकन

बुल मार्केट में तेजी पर खरीदने और गिरावट पर बेचने की रणनीति का उद्देश्य बुल मार्केट चरण में RSI संकेतक का उपयोग करके पुलबैक पर खरीदना और दोहरी मूविंग एवरेज द्वारा प्रवृत्ति की पुष्टि करके खरीदना है। जब कीमत फिर से तेजी की प्रवृत्ति में लौटती है, तो मूविंग एवरेज पुष्टिकरण संकेतों का उपयोग करके पोजीशन बंद करके लाभ कमाया जाता है।

रणनीति का सिद्धांत

यह रणनीति पहले बैकटेस्ट की शुरुआत और समाप्ति तिथि निर्धारित करती है, फिर RSI पैरामीटर और तेज़ तथा धीमी मूविंग एवरेज पैरामीटर सेट करती है।

रणनीति संकेत उत्पन्न करने का तर्क इस प्रकार है:

-

जब RSI निर्धारित सीमा (डिफ़ॉल्ट 35) से कम होता है, तो यह ओवरसोल्ड क्षेत्र को इंगित करता है और खरीद संकेत उत्पन्न करता है;

-

साथ ही, तेज़ मूविंग एवरेज धीमी मूविंग एवरेज से ऊपर होना चाहिए, जो दर्शाता है कि वर्तमान में तेजी की प्रवृत्ति है, जिससे साइडवेज़ बाजार में खरीदने से बचा जा सके;

-

जब कीमत तेज़ मूविंग एवरेज से ऊपर होती है और तेज़ मूविंग एवरेज मध्यम मूविंग एवरेज से ऊपर होती है, तो पोजीशन बंद करने का संकेत उत्पन्न होता है।

उपरोक्त तर्क RSI संकेतक और दोहरी मूविंग एवरेज के क्रॉसओवर सिद्धांत का उचित अनुप्रयोग करता है, जो बुल मार्केट में पुलबैक खरीद अवसरों को पकड़ता है और जब कीमत फिर से प्रवृत्ति पर लौटती है तो समय पर लाभ बुक करता है।

रणनीति के लाभों का विश्लेषण

- RSI संकेतक का उपयोग करके ओवरसोल्ड बिंदुओं को प्रभावी ढंग से पहचानना

- तेज़ और धीमी मूविंग एवरेज बड़ी प्रवृत्ति का निर्धारण करते हैं, जिससे उथल-पुथल वाले बाजार में खरीदने से बचा जा सकता है

- मूविंग एवरेज का पुनः क्रॉसओवर प्रवृत्ति पर वापसी का निर्धारण करता है, जिससे समय पर लाभ बुक किया जा सकता है

RSI संकेतक उलटफेर बिंदुओं को पकड़ने के लिए बहुत उपयुक्त है। जब RSI ओवरसोल्ड क्षेत्र में प्रवेश करता है, तो खरीदारी करने से ओवरसोल्ड क्षेत्र में खरीद के अवसर को प्रभावी ढंग से लॉक किया जा सकता है। साथ ही, मूविंग एवरेज के साथ प्रवृत्ति का निर्धारण करने से उथल-पुथल वाली स्थितियों को फ़िल्टर किया जा सकता है और साइडवेज़ बाजार में बार-बार खरीदने से बचा जा सकता है। अंत में, मूविंग एवरेज क्रॉसओवर का उपयोग करके प्रवृत्ति की पुनः पुष्टि की जाती है, समय पर लाभ बुक किया जाता है और पुलबैक से होने वाले नुकसान से बचा जाता है।

रणनीति जोखिम विश्लेषण

- RSI पैरामीटर का अनुचित सेटिंग, ओवरसोल्ड क्षेत्र को प्रभावी ढंग से पहचानने में असमर्थता

- मूविंग एवरेज पैरामीटर का अनुचित चयन, कई गलत संकेत उत्पन्न करना

- लाभ बुक करने और पोजीशन बंद करने में बहुत जल्दी या बहुत देर

यदि RSI पैरामीटर बहुत बड़ा या बहुत छोटा सेट किया जाता है, तो ओवरसोल्ड क्षेत्र का सटीक निर्धारण करने की क्षमता खो जाएगी। यदि मूविंग एवरेज पैरामीटर का अनुचित चयन किया जाता है, तो तेज़ लाइन बहुत तेज़ या धीमी लाइन बहुत धीमी होने से गलत प्रवृत्ति का निर्धारण हो सकता है। यदि लाभ बुक करने और पोजीशन बंद करने का समय अनुचित रूप से चुना जाता है, तो जल्दी बंद करने से पर्याप्त लाभ नहीं होगा, और देर से बंद करने से लाभ खोने का जोखिम होता है।

RSI पैरामीटर को समायोजित करके, उपयुक्त मूविंग एवरेज अवधि चुनकर और विभिन्न लाभ बुक करने के तरीकों का परीक्षण करके लाभ बुकिंग प्रभाव को अनुकूलित किया जा सकता है।

रणनीति अनुकूलन दिशाएँ

- विभिन्न अवधियों के RSI पैरामीटर का परीक्षण

- विभिन्न मूविंग एवरेज संयोजनों का परीक्षण

- अन्य लाभ बुकिंग विधियों का प्रयास, जैसे ट्रेलिंग स्टॉप, ब्रेकआउट स्टॉप आदि

- पोजीशन प्रबंधन का अनुकूलन

- ट्रेडिंग शुल्क के प्रभाव पर विचार

विभिन्न पैरामीटर वाले RSI अवधियों का परीक्षण करके ओवरसोल्ड क्षेत्र के निर्धारण को अनुकूलित किया जा सकता है। मूविंग एवरेज अवधियों के संयोजन को समायोजित करके प्रवृत्ति निर्धारण के लिए सर्वोत्तम पैरामीटर खोजे जा सकते हैं। इसके अलावा, ट्रेलिंग स्टॉप, प्रतिरोध स्टॉप जैसी अन्य लाभ बुकिंग विधियों का परीक्षण किया जा सकता है। पोजीशन प्रबंधन को अनुकूलित करके जोखिम को बेहतर ढंग से नियंत्रित किया जा सकता है। अंत में, ट्रेडिंग शुल्क के प्रभाव पर विचार करने से रणनीति वास्तविक बाजार के करीब आ सकती है।

सारांश

बुल मार्केट में तेजी पर खरीदने और गिरावट पर बेचने की रणनीति का समग्र दृष्टिकोण स्पष्ट और उचित है, जो RSI और मूविंग एवरेज सिद्धांतों को संयोजित करके प्रवृत्ति बाजार में प्रभावी ढंग से खरीद और लाभ बुकिंग के अवसरों का लाभ उठाती है। पैरामीटर अनुकूलन, लाभ बुकिंग विधियों के परीक्षण और पोजीशन प्रबंधन के अनुकूलन के माध्यम से रणनीति की स्थिरता और वास्तविक बाजार प्रदर्शन को और बढ़ाया जा सकता है। यह रणनीति सरल और व्यावहारिक है, बुल मार्केट चरण के दौरान पुलबैक अवसरों को पकड़ने के लिए उपयुक्त है और पोर्टफोलियो के लिए अच्छा रिटर्न उत्पन्न कर सकती है।

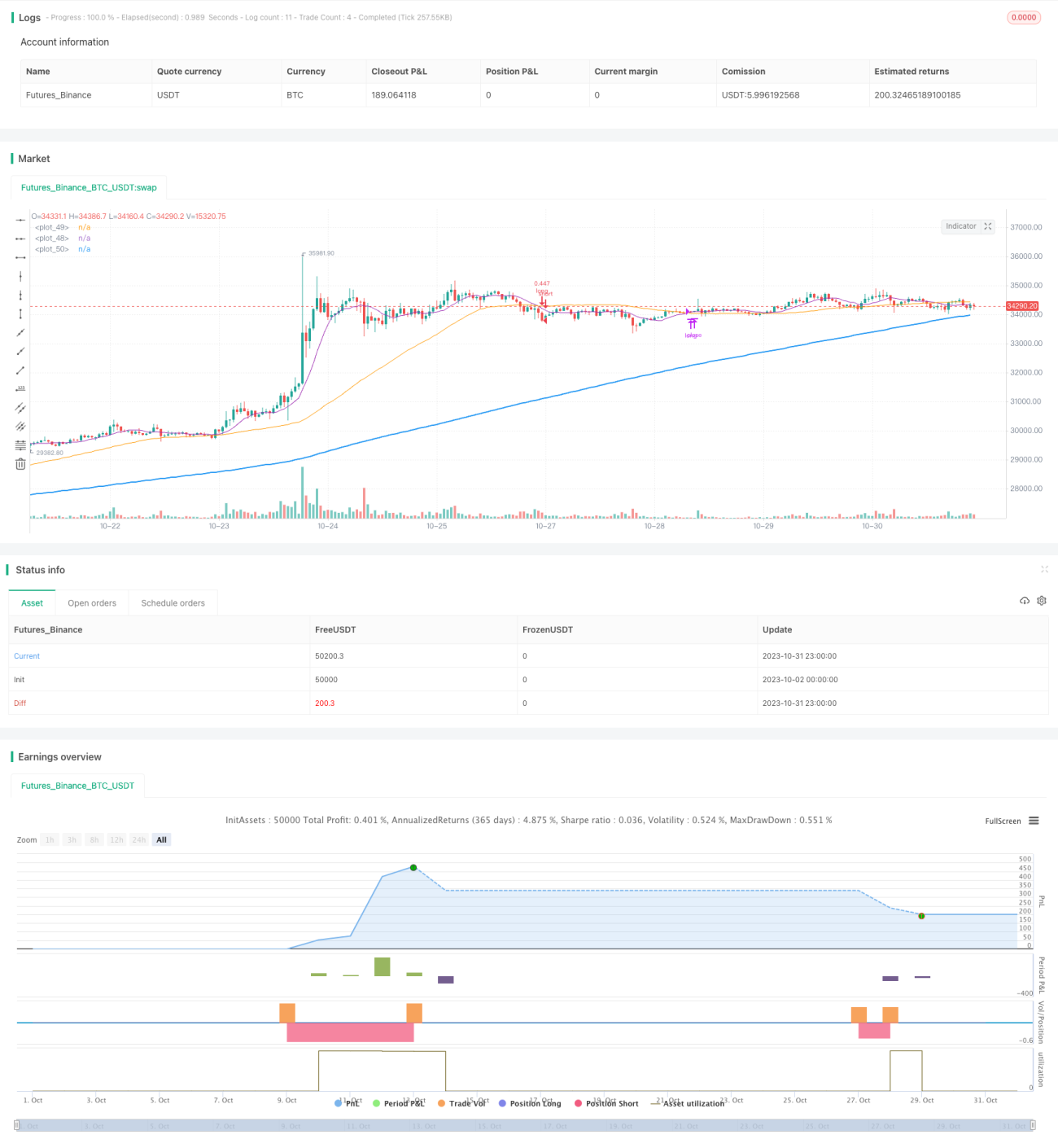

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(shorttitle='Buy The Dips in Bull Market',title='Buy The Dips in Bull Market (by Coinrule)', overlay=true, initial_capital = 1000, default_qty_type = strategy.percent_of_equity, default_qty_type = strategy.percent_of_equity, default_qty_value = 30, commission_type=strategy.commission.percent, commission_value=0.1)

//Backtest dates- 1