संवेग सूचक लॉन्ग-शॉर्ट रणनीति

अवलोकन

यह रणनीति मूवमेंट संकेतकों जैसे कि एवरेज डायरेक्शनल इंडेक्स (ADX), डायरेक्शनल मूवमेंट इंडेक्स (DMI) और कमोडिटी चैनल इंडेक्स (CCI) का उपयोग करके प्रवृत्ति की दिशा निर्धारित करती है और प्रवृत्ति का अनुसरण करती है। जब ADX और डायरेक्शनल इंडिकेटर प्रवृत्ति के गठन की पुष्टि करते हैं, तब CCI के ओवरशूट होने पर पोजीशन ली जाती है।

रणनीति का सिद्धांत

-

ADX, DMI और CCI संकेतकों की गणना करें।

- ADX का उपयोग प्रवृत्ति की ताकत का निर्धारण करने के लिए किया जाता है। जब ADX निर्धारित सीमा से अधिक होता है, तो प्रवृत्ति को पर्याप्त मजबूत माना जाता है।

- DMI में DI+ और DI- शामिल हैं, जो क्रमशः ऊपर की प्रवृत्ति और नीचे की प्रवृत्ति की ताकत को दर्शाते हैं। जब DI+, DI- से अधिक होता है, तो इसे ऊपर की प्रवृत्ति माना जाता है, अन्यथा नीचे की प्रवृत्ति।

- CCI का उपयोग ओवरबॉट और ओवरसोल्ड स्थितियों का निर्धारण करने के लिए किया जाता है। जब CCI -100 से कम होता है, तो यह ओवरसोल्ड होता है, और जब 100 से अधिक होता है, तो ओवरबॉट होता है।

-

प्रवृत्ति की दिशा निर्धारित करें।

- जब DI+, DI- को ऊपर से काटता है, तो इसे ऊपर की प्रवृत्ति माना जाता है।

- जब DI-, DI+ को नीचे से काटता है, तो इसे नीचे की प्रवृत्ति माना जाता है।

-

पोजीशन में प्रवेश करें।

- जब ऊपर की प्रवृत्ति बनती है, ADX सीमा से ऊपर होता है, और CCI -100 से नीचे होता है, तो लॉन्ग पोजीशन में प्रवेश करें।

- जब नीचे की प्रवृत्ति बनती है, ADX सीमा से ऊपर होता है, और CCI 100 से ऊपर होता है, तो शॉर्ट पोजीशन में प्रवेश करें।

-

बाहर निकलें और स्टॉप लॉस।

- लॉन्ग पोजीशन में, जब DI-, DI+ को नीचे से काटता है, तो पोजीशन बंद करें।

- शॉर्ट पोजीशन में, जब DI+, DI- को ऊपर से काटता है, तो पोजीशन बंद करें।

रणनीति के लाभों का विश्लेषण

-

ADX का उपयोग प्रवृत्ति की ताकत का निर्धारण करने के लिए किया जाता है, जिससे स्पष्ट प्रवृत्ति के अभाव में व्यर्थ ट्रेडिंग से बचा जा सकता है।

-

DMI का उपयोग प्रवृत्ति की दिशा निर्धारित करने के लिए किया जाता है, जिससे गलत निर्णय की संभावना कम होती है।

-

CCI के ओवरशूट होने पर प्रवेश करने से प्रवृत्ति के मोड़ बिंदु को समय पर पकड़ा जा सकता है और प्रवेश जोखिम कम किया जा सकता है।

-

मूवमेंट संकेतकों के संयोजन से निर्णय की सटीकता बढ़ाई जा सकती है।

-

स्टॉप लॉस तंत्र होने से प्रति ट्रेड हानि को सीमित किया जा सकता है।

जोखिम और बचाव

-

जब ADX गिरता है, तो बार-बार चिंताजनक ट्रेडिंग से नुकसान हो सकता है। ADX प्रवेश सीमा को उचित रूप से बढ़ाकर यह सुनिश्चित किया जा सकता है कि प्रवृत्ति पर्याप्त स्पष्ट हो।

-

DMI संकेतक में अंतराल होता है, जिससे प्रवृत्ति के शुरुआती अवसर चूक सकते हैं। प्रवेश समय निर्धारित करने के लिए अन्य संकेतकों या चार्ट तकनीकी विश्लेषण के साथ संयोजन किया जा सकता है।

-

CCI बार-बार ट्रेडिंग उत्पन्न कर सकता है। CCI सीमा के दायरे को उचित रूप से ढीला करके कुछ शोर को फ़िल्टर किया जा सकता है।

-

जब एक साथ लॉन्ग और शॉर्ट पोजीशन रखी जाती हैं, तो स्टॉक मार्केट न्यूट्रल रणनीति पर विचार किया जा सकता है और हेजिंग नियम बनाकर समग्र पोजीशन जोखिम को कम किया जा सकता है।

रणनीति अनुकूलन की दिशाएँ

-

ADX पैरामीटर को अनुकूलित करें, शोर को फ़िल्टर करने और समय पर प्रवृत्ति को पकड़ने के बीच सर्वोत्तम संतुलन खोजें।

-

DMI पैरामीटर को अनुकूलित करें, अंतराल और संवेदनशीलता के बीच संतुलन बनाए रखें।

-

CCI पैरामीटर को अनुकूलित करें, ट्रेडिंग आवृत्ति और उलटफेर को पकड़ने की क्षमता के बीच संतुलन बनाएं।

-

अन्य संकेतकों जैसे MACD, KDJ आदि को जोड़ने या संशोधित करने का परीक्षण करें, बेहतर संयोजन प्रभाव खोजें।

-

विभिन्न ट्रेडिंग उपकरणों पर परीक्षण करें, सबसे उपयुक्त उपकरण खोजें।

-

पोजीशन प्रबंधन रणनीति को अनुकूलित करें, प्रवृत्ति का अनुसरण करने की क्षमता बनाए रखते हुए जोखिम को नियंत्रित करें।

सारांश

यह रणनीति ADX का उपयोग प्रवृत्ति का निर्धारण करने, DMI का उपयोग दिशा निर्धारित करने और CCI का उपयोग उलटफेर बिंदुओं की पहचान करने के लिए करती है, जो प्रवृत्ति अनुसरण ट्रेडिंग के लिए एक मजबूत तार्किक आधार प्रदान करती है। फिर भी, पैरामीटर अनुकूलन और जोखिम नियंत्रण के लिए पोजीशन प्रबंधन की आवश्यकता होती है। यदि सभी पैरामीटर उचित स्तर पर समायोजित किए जाते हैं और स्पष्ट प्रवृत्ति वाले उपकरणों पर लागू किए जाते हैं, तो इस रणनीति से स्थिर लाभ प्राप्त होने की उम्मीद है। लेकिन व्यापारियों को बाजार के वातावरण में बदलाव पर बारीकी से नजर रखनी चाहिए और गतिशील रूप से पैरामीटर समायोजित करने चाहिए।

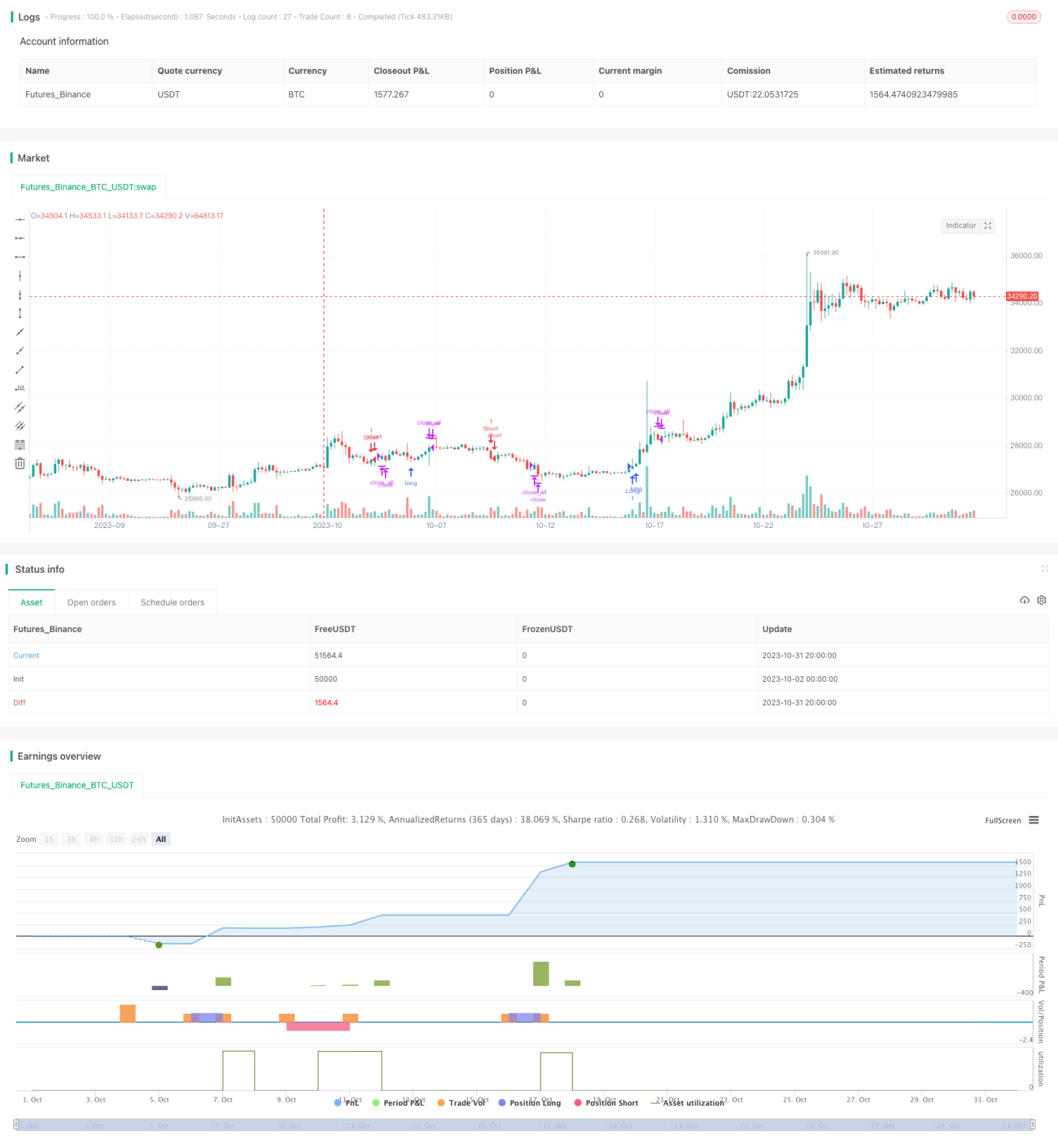

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("ADX Strategy", currency = "USD", initial_capital = 1000, overlay=true)

adxlen = input(9, title="ADX Smoothing")

dilen = input(14, title="DI Length")- 1