कल के उच्चतम मूल्य को पार करने की रणनीति

अवलोकन

ब्रेकथ्रू पिछले दिन के उच्चतम मूल्य की रणनीति एक प्रवृत्ति-अनुसरण रणनीति है। यह पिछले दिन के उच्चतम मूल्य को तोड़ने पर लॉन्ग पोजीशन खोलती है, भले ही उसी दिन एक से अधिक बार ब्रेकआउट हो। इसकी मुख्य विशेषता प्रवृत्ति का अनुसरण करना है, और यह उन बाजारों के लिए उपयुक्त है जहां स्पष्ट प्रवृत्ति होती है और अस्थिरता अधिक होती है।

सिद्धांत

यह रणनीति प्रवेश और निकास के समय की पहचान करने के लिए कई संकेतकों को शामिल करती है।

-

आरओसी कर्व फिल्टर - जब आज का समापन मूल्य पिछले कारोबारी दिन के समापन मूल्य की तुलना में निर्धारित सीमा से अधिक बढ़ता या घटता है, तो रणनीति सक्रिय हो जाती है। इस संकेतक का उपयोग उन अस्थिर बाजारों को फ़िल्टर करने के लिए किया जाता है जो रणनीति के अनुरूप नहीं हैं।

-

ब्रेकआउट पॉइंट - आज के उच्चतम मूल्य, न्यूनतम मूल्य और उद्घाटन मूल्य को रिकॉर्ड करता है। जब मूल्य आज के उच्चतम मूल्य को तोड़ता है, तो यह प्रवेश संकेत होता है।

-

प्रवेश और निकास की स्थितियाँ - प्रवेश के बाद स्टॉप-लॉस और टेक-प्रॉफिट अनुपात निर्धारित किए जाते हैं, और लाभ को लॉक करने के लिए ट्रेलिंग स्टॉप-लॉस सक्षम किया जा सकता है। साथ ही, एक विशिष्ट ईएमए के आधार पर सशर्त स्टॉप-लॉस भी लगाया जा सकता है।

-

अनुकूलन कॉन्फ़िगरेशन - प्रवेश से पहले अंतर अनुपात सेट करके प्रवेश के समय को अनुकूलित किया जा सकता है, जिससे झूठे ब्रेकआउट से बचा जा सकता है। स्टॉप-लॉस, टेक-प्रॉफिट और ट्रेलिंग स्टॉप-लॉस के गतिशील पैरामीटर सेट किए जा सकते हैं।

विशेष रूप से, रणनीति प्रवेश के समय का निर्धारण करने के लिए आज के उच्चतम मूल्य को रिकॉर्ड करती है। जब मूल्य आज के उच्चतम मूल्य से अधिक हो जाता है, तो एक लॉन्ग पोजीशन खोली जाती है। उसके बाद, स्टॉप-लॉस और टेक-प्रॉफिट के माध्यम से निकास होता है, और ट्रेलिंग स्टॉप-लॉस सक्षम किया जा सकता है। इसके अलावा, मूल्य किसी विशिष्ट ईएमए से नीचे गिरने पर भी स्टॉप-लॉस लगाया जा सकता है। अनुकूलन का तरीका प्रवेश से पहले अंतर अनुपात निर्धारित करना, जोखिम को नियंत्रित करने के लिए स्टॉप-लॉस और टेक-प्रॉफिट अनुपात को समायोजित करना, और लाभ को लॉक करने के लिए ट्रेलिंग स्टॉप-लॉस को सक्षम करना है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

- प्रवृत्ति अनुसरण, प्रवृत्ति बाजार में लाभ कमाने में सक्षम।

- ब्रेकआउट रणनीति, स्पष्ट प्रवेश संकेत।

- आज के उच्चतम मूल्य पर विचार, लगातार प्रवेश से बचाता है।

- स्टॉप-लॉस और टेक-प्रॉफिट सेटिंग, जोखिम नियंत्रण में मदद करती है।

- ट्रेलिंग स्टॉप-लॉस सेटिंग, लाभ को लॉक कर सकती है।

- पैरामीटर अनुकूलन के माध्यम से प्रवेश समय को समायोजित किया जा सकता है और जोखिम नियंत्रित किया जा सकता है।

- सरल और सहज, समझने और लागू करने में आसान।

- लॉन्ग और शॉर्ट दोनों दिशाओं में उपयोग किया जा सकता है।

जोखिम विश्लेषण

इस रणनीति में निम्नलिखित जोखिम भी हैं:

- ब्रेकआउट-आधारित रणनीतियाँ फंसने की संभावना रखती हैं। प्रवेश के तुरंत बाद मूल्य वापस गिर सकता है।

- केवल प्रवृत्ति बाजारों में प्रभावी, साइडवे बाजारों में खराब प्रदर्शन।

- स्टॉप-लॉस अनुपात को उचित रूप से निर्धारित करने की आवश्यकता; बहुत ढीला होने पर नुकसान बढ़ सकता है।

- प्रवेश अंतर अनुपात को उचित रूप से निर्धारित करने की आवश्यकता; बहुत आक्रामक होने पर नुकसान बढ़ सकता है।

- झूठे ब्रेकआउट अनावश्यक नुकसान का कारण बन सकते हैं; समायोजन और अनुकूलन की आवश्यकता है।

- यह सुनिश्चित करने की आवश्यकता है कि ब्रेकआउट का ट्रेडिंग वॉल्यूम बाद की चाल को समर्थन दे सके।

- विभिन्न समय-सीमाओं के बीच पैरामीटर सेटिंग्स के समन्वय पर ध्यान देने की आवश्यकता।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- अन्य तकनीकी संकेतकों जैसे ट्रेडिंग वॉल्यूम, ऑसिलेटर आदि को शामिल करके साइडवे बाजारों में फंसने से बचा जा सकता है।

- कर्व-फ़िटिंग संकेतक जोड़कर प्रवृत्ति की गुणवत्ता का आकलन किया जा सकता है और झूठी प्रवृत्तियों का अनुसरण करने से बचा जा सकता है।

- प्रवेश अंतर के लिए गतिशील अनुकूलन, बाजार की अस्थिरता के अनुसार अंतर आवश्यकता को समायोजित करना।

- स्टॉप-लॉस और टेक-प्रॉफिट के लिए गतिशील अनुकूलन, बाजार के अनुसार मापदंडों को समायोजित करना।

- विभिन्न उपकरणों और समय-सीमाओं के लिए अलग-अलग पैरामीटर सेट करना।

- मशीन लर्निंग विधियों का उपयोग करके विभिन्न मापदंडों के रणनीति पर प्रभाव का परीक्षण करना (TRAINING)।

- विकल्प (Options) कार्यक्षमता जोड़कर कॉन्फ़िगरेशन को अनुकूलित करना।

- यह अध्ययन करना कि साइडवे बाजारों में इस रणनीति को कैसे लागू किया जाए।

- क्रॉस-टाइमफ्रेम और क्रॉस-इंस्ट्रूमेंट पोर्टफोलियो रणनीति के रूप में विस्तार करना।

सारांश

यह रणनीति पिछले दिन के उच्चतम मूल्य को तोड़ने की प्रवृत्ति-अनुसरण अवधारणा पर आधारित है, और प्रवृत्ति बाजारों में अच्छा प्रदर्शन करती है। हालाँकि, इसमें फंसने का जोखिम और पैरामीटर अनुकूलन की चुनौतियाँ भी हैं। अधिक संकेतकों को शामिल करके, गतिशील पैरामीटर सेटिंग्स को अनुकूलित करके, और पोर्टफोलियो रणनीति में विस्तार करके इसे और बेहतर बनाया जा सकता है। कुल मिलाकर, यह रणनीति अल्पकालिक प्रवृत्ति अनुसरण के लिए उपयुक्त है, लेकिन जोखिम नियंत्रण और पैरामीटर अनुकूलन पर ध्यान देने की आवश्यकता है।

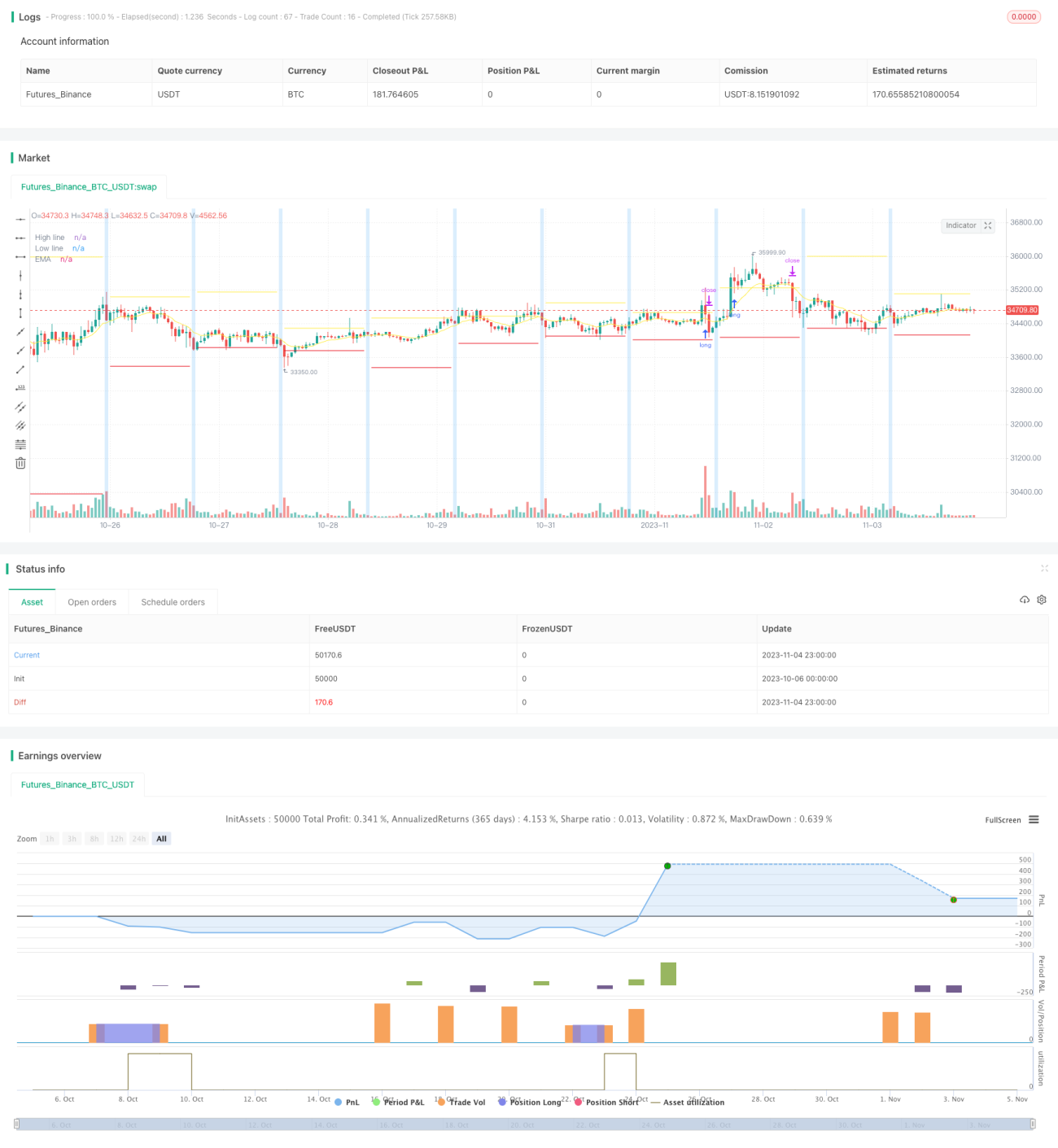

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Author: © tumiza 999

// © TheSocialCryptoClub

- 1