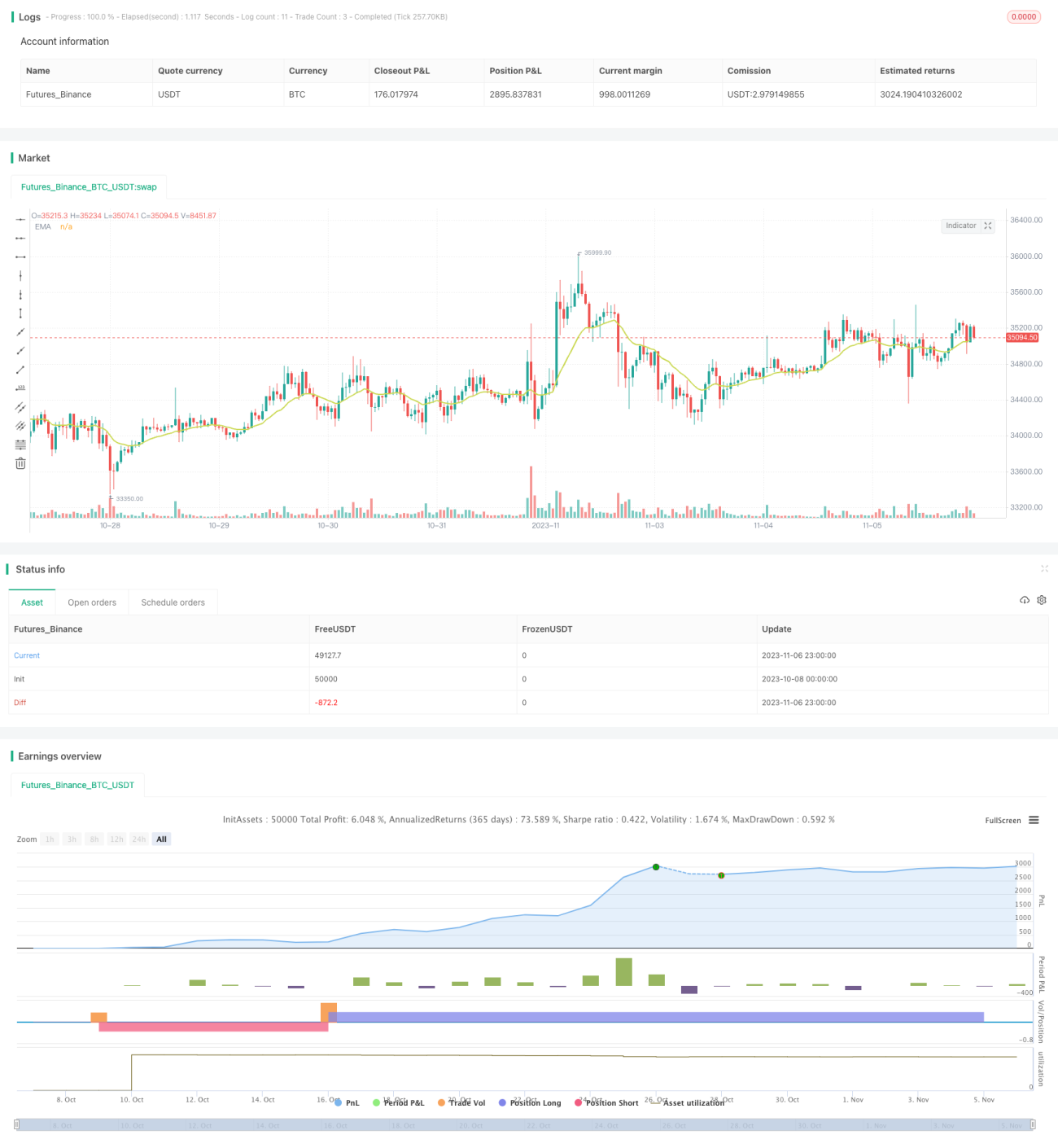

RSI द्विदिश ब्रेकआउट रणनीति

अवलोकन

यह रणनीति सापेक्ष शक्ति सूचकांक (RSI) संकेतक पर आधारित है, जो RSI संकेतक के अति-खरीद और अति-बिक्री सिद्धांत का उपयोग करके द्विदिश ब्रेकआउट संचालन करती है। जब RSI संकेतक निर्धारित अति-खरीद रेखा को ऊपर की ओर पार करता है, तो लॉन्ग (खरीद) किया जाता है, और जब RSI संकेतक निर्धारित अति-बिक्री रेखा को नीचे की ओर पार करता है, तो शॉर्ट (बिक्री) किया जाता है। यह एक विशिष्ट प्रतिवर्ती व्यापार रणनीति है।

रणनीति सिद्धांत

-

उपयोगकर्ता इनपुट के अनुसार RSI संकेतक के पैरामीटर सेट किए जाते हैं, जिसमें RSI अवधि लंबाई, अति-खरीद रेखा सीमा और अति-बिक्री रेखा सीमा शामिल हैं।

-

RSI वक्र की अति-खरीद रेखा और अति-बिक्री रेखा के सापेक्ष स्थिति के आधार पर, यह निर्धारित किया जाता है कि यह अति-खरीद क्षेत्र में है या अति-बिक्री क्षेत्र में।

-

जब RSI संकेतक अति-बिक्री क्षेत्र से संबंधित सीमा रेखा को पार करता है, तो विपरीत दिशा में स्थिति खोली जाती है। उदाहरण के लिए, जब यह अति-खरीद क्षेत्र से अति-खरीद रेखा को पार करता है, तो बाजार में उलटफेर मानकर लॉन्ग किया जाता है; जब यह अति-बिक्री क्षेत्र से अति-बिक्री रेखा को पार करता है, तो उलटफेर मानकर शॉर्ट किया जाता है।

-

स्थिति खोलने के बाद, स्टॉप लॉस और टेक प्रॉफिट रेखाएँ निर्धारित की जाती हैं। स्टॉप लॉस और टेक प्रॉफिट की स्थिति पर नज़र रखी जाती है, और शर्तें पूरी होने पर स्थिति बंद कर दी जाती है।

-

यह रणनीति EMA को फ़िल्टर के रूप में उपयोग करने का वैकल्पिक कार्य भी प्रदान करती है। केवल तभी स्थिति खोली जाती है जब RSI संकेतक से लॉन्ग या शॉर्ट सिग्नल मिलता है और साथ ही कीमत EMA को भी तोड़ती है।

-

रणनीति केवल विशिष्ट ट्रेडिंग सत्रों में व्यापार करने का विकल्प भी प्रदान करती है। उपयोगकर्ता केवल एक निश्चित समय अवधि में व्यापार करने का विकल्प सेट कर सकते हैं, और उस समय के बाद स्थिति बंद कर दी जाती है।

लाभ विश्लेषण

- RSI संकेतक के क्लासिक ब्रेकआउट सिद्धांत का उपयोग, बैकटेस्ट परिणाम अच्छे होते हैं।

- अति-खरीद और अति-बिक्री सीमाओं को लचीले ढंग से सेट किया जा सकता है, विभिन्न उपकरणों के अनुसार समायोजित किया जा सकता है।

- EMA फ़िल्टर का उपयोग करने का विकल्प, छोटे दायरे के उतार-चढ़ाव के कारण बार-बार स्थिति खोलने और बंद करने से बचा जा सकता है।

- स्टॉप लॉस और टेक प्रॉफिट कार्यक्षमता, रणनीति की स्थिरता में सुधार कर सकती है।

- विशिष्ट ट्रेडिंग सत्र निर्धारित करने का समर्थन, अनुपयुक्त समय अवधि में व्यापार से बचा जा सकता है।

- लॉन्ग और शॉर्ट दोनों दिशाओं में व्यापार का समर्थन, बाजार के द्विदिश उतार-चढ़ाव का पूरा लाभ उठाया जा सकता है।

जोखिम विश्लेषण

- RSI संकेतक में विचलन (डाइवर्जेंस) की संभावना होती है, केवल RSI संकेतक पर निर्भर रहने से गलत ट्रेडिंग सिग्नल उत्पन्न हो सकते हैं। प्रवृत्ति, मूविंग एवरेज आदि के साथ संयोजन आवश्यक है।

- अति-खरीद/अति-बिक्री सीमाओं का अनुचित निर्धारण बहुत अधिक बार-बार व्यापार या अवसरों को खोने का कारण बन सकता है।

- स्टॉप लॉस और टेक प्रॉफिट का अनुचित निर्धारण रणनीति को बहुत आक्रामक या बहुत रूढ़िवादी बना सकता है।

- EMA फ़िल्टर का अनुचित निर्धारण भी व्यापार के अवसरों को खो सकता है या मान्य सिग्नल को फ़िल्टर कर सकता है।

जोखिम समाधान:

- RSI पैरामीटर को अनुकूलित करें, विभिन्न उपकरणों के अनुकूल पैरामीटर समायोजित करें।

- विचलन स्थितियों का निर्धारण करने के लिए प्रवृत्ति संकेतकों आदि के साथ संयोजन करें, गलत सिग्नल से बचें।

- स्टॉप लॉस और टेक प्रॉफिट पैरामीटर का परीक्षण और अनुकूलन करें, सर्वोत्तम पैरामीटर खोजें।

- EMA पैरामीटर का परीक्षण और अनुकूलन करें, सर्वोत्तम फ़िल्टर स्तर खोजें।

रणनीति अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

RSI पैरामीटर को अनुकूलित करें, विभिन्न उपकरणों के लिए सर्वोत्तम पैरामीटर संयोजन खोजें। व्यापक बैकटेस्ट के माध्यम से सर्वोत्तम अति-खरीद/अति-बिक्री सीमाएँ पाई जा सकती हैं।

-

RSI के विकल्प या संयोजन में विभिन्न संकेतक आज़माएँ, मजबूत निर्णय संकेत बनाने के लिए। उदाहरण के लिए MACD, KD, बोलिंगर बैंड आदि।

-

स्टॉप लॉस और टेक प्रॉफिट रणनीति को अनुकूलित करें, रणनीति की स्थिरता में सुधार करें। बाजार की अस्थिरता के अनुसार ट्रेलिंग स्टॉप या ट्रेलिंग स्टॉप लॉस फ़ंक्शन वाली रणनीति निर्धारित की जा सकती है।

-

EMA फ़िल्टर पैरामीटर को अनुकूलित करें या अन्य संकेतक फ़िल्टर आज़माएँ, फँसने से बचने के लिए और सुधार करें।

-

प्रवृत्ति निर्धारण मॉड्यूल जोड़ें, तेजी बाजार में शॉर्ट करने या मंदी बाजार में लॉन्ग करने से बचने के लिए।

-

विभिन्न ट्रेडिंग सत्र पैरामीटर का परीक्षण करें, निर्धारित करें कि कौन से सत्र इस रणनीति के लिए उपयुक्त हैं और किन सत्रों से बचना चाहिए।

सारांश

यह RSI द्विदिश ब्रेकआउट रणनीति समग्र रूप से स्पष्ट विचार रखती है, क्लासिक RSI अति-खरीद/अति-बिक्री सिद्धांत का उपयोग करके प्रतिवर्ती व्यापार करती है। यह अति-खरीद/अति-बिक्री क्षेत्रों में प्रतिवर्ती अवसरों को पकड़ सकती है, और साथ ही EMA फ़िल्टर और स्टॉप लॉस/टेक प्रॉफिट के माध्यम से जोखिम को नियंत्रित कर सकती है। पैरामीटर अनुकूलन और मॉड्यूल अनुकूलन के लिए पर्याप्त गुंजाइश है, इसे एक अधिक स्थिर और विश्वसनीय प्रतिवर्ती रणनीति में बदला जा सकता है। आगे परीक्षण और अनुकूलन के बाद वास्तविक अनुप्रयोग के लिए यह उपयुक्त है।

- 1