तीन EMA ट्रेंड अनुसरण रणनीति

अवलोकन

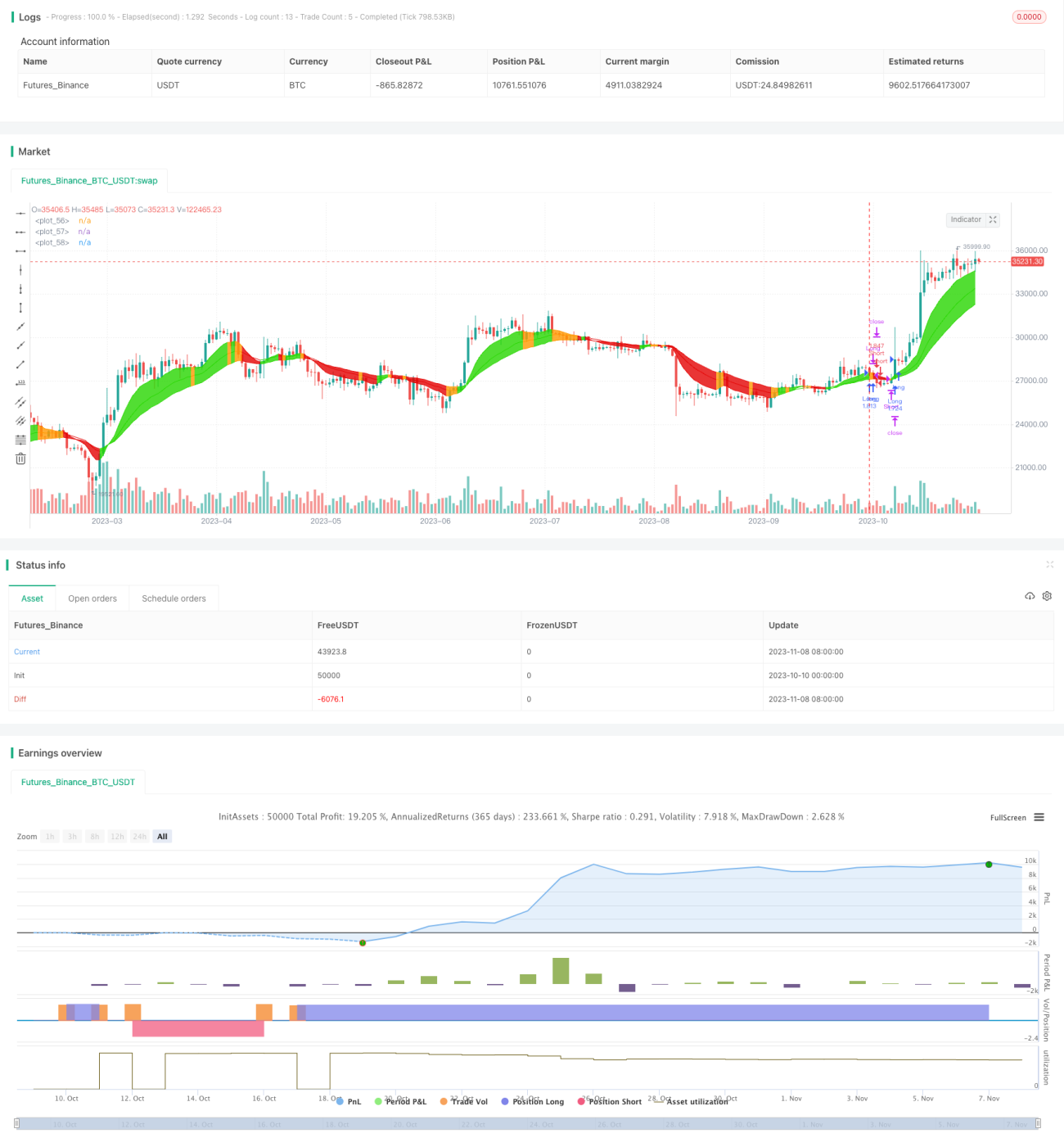

तीन EMA प्रवृत्ति अनुसरण रणनीति विभिन्न अवधियों के EMA मूविंग एवरेज की गणना करके मूल्य प्रवृत्ति की दिशा निर्धारित करती है और प्रवृत्ति का अनुसरण करती है। यह रणनीति सरल और लागू करने में आसान है, तथा स्पष्ट प्रवृत्ति वाले साधनों में प्रभावी होती है।

रणनीति सिद्धांत

यह रणनीति तीन अलग-अलग अवधियों के EMA मूविंग एवरेज की गणना करती है, विशेष रूप से 10-अवधि, 20-अवधि और 30-अवधि के EMA। कोड में ema फ़ंक्शन के माध्यम से तीन मूविंग एवरेज की गणना की जाती है।

रणनीति मुख्य रूप से तीन मूविंग एवरेज की दिशा का निर्धारण करती है। यदि तीनों मूविंग एवरेज एक साथ बढ़ रहे हैं, तो लॉन्ग सिग्नल उत्पन्न होता है; यदि तीनों एक साथ गिर रहे हैं, तो शॉर्ट सिग्नल उत्पन्न होता है।

लॉन्ग और शॉर्ट सिग्नल का निर्धारण तर्क यह है: यदि ema1, ema2 और ema3 पिछली एक K-लाइन में एक साथ बढ़े हैं, तो enter_long सत्य होता है और लॉन्ग सिग्नल उत्पन्न होता है। यदि ema1, ema2 और ema3 पिछली एक K-लाइन में एक साथ गिरे हैं, तो enter_short सत्य होता है और शॉर्ट सिग्नल उत्पन्न होता है।

लॉन्ग और शॉर्ट सिग्नल के आधार पर, रणनीति संबंधित लॉन्ग और शॉर्ट पोजीशन खोलती है। पोजीशन बंद करने का तर्क प्रवेश सिग्नल के विपरीत है: यदि ema1, ema2 और ema3 वर्तमान K-लाइन में एक साथ नहीं बढ़ रहे हैं, तो exit_long सत्य होता है और लॉन्ग पोजीशन बंद होती है। यदि ema1, ema2 और ema3 वर्तमान K-लाइन में एक साथ नहीं गिर रहे हैं, तो exit_short सत्य होता है और शॉर्ट पोजीशन बंद होती है।

इस प्रकार, तीन EMA मूविंग एवरेज की दिशा की सुसंगति के माध्यम से मूल्य की समग्र प्रवृत्ति निर्धारित की जा सकती है और प्रवृत्ति अनुसरण किया जा सकता है।

रणनीति के लाभ

-

तीन EMA मूविंग एवरेज का उपयोग करके प्रवृत्ति दिशा का अपेक्षाकृत सटीक निर्धारण किया जा सकता है। एकल मूविंग एवरेज की तुलना में, तीन मूविंग एवरेज से प्रवृत्ति का निर्धारण अधिक विश्वसनीय होता है और गलत सिग्नल की संभावना कम होती है।

-

EMA मूल्य परिवर्तनों के प्रति अधिक संवेदनशील होता है और प्रवृत्ति के मोड़ को तुरंत प्रतिबिंबित कर सकता है। SMA जैसे अन्य मूविंग एवरेज की तुलना में, EMA प्रवृत्ति दिशा निर्धारण के लिए अधिक उपयुक्त है।

-

विभिन्न अवधियों के EMA का संयोजन अल्पकालिक और दीर्घकालिक प्रवृत्तियों को संतुलित कर सकता है। 10-अवधि का EMA अल्पकालिक प्रवृत्ति का निर्धारण करता है, जबकि 20-अवधि और 30-अवधि के EMA मध्यम से दीर्घकालिक प्रवृत्ति का निर्धारण करते हैं।

-

रणनीति लागू करने में सरल और समझने में आसान है, शुरुआती सीखने के लिए उपयुक्त है। साथ ही, पैरामीटर अनुकूलन की बड़ी गुंजाइश है, विभिन्न साधनों के अनुसार पैरामीटर समायोजित किए जा सकते हैं।

-

रणनीति केवल EMA मूविंग एवरेज पर आधारित होती है, संसाधनों का कम उपयोग करती है, और बड़े पैमाने पर समवर्ती संचालन के लिए उपयुक्त है।

रणनीति जोखिम

-

तीन EMA मूविंग एवरेज की दिशा का एक साथ होना प्रवृत्ति के निर्धारण के लिए आवश्यक लेकिन पर्याप्त शर्त नहीं है। जब EMA मूविंग एवरेज की दिशा में झूठा ब्रेकआउट होता है, तो गलत सिग्नल उत्पन्न हो सकते हैं।

-

प्रवृत्ति मोड़ पर, EMA मूविंग एवरेज का क्रॉसओवर विलंबित होता है, जो प्रवृत्ति मोड़ बिंदु को समय पर प्रतिबिंबित नहीं कर पाता और हानि का कारण बन सकता है।

-

EMA मूल्य परिवर्तनों के प्रति संवेदनशील होता है; जब लॉन्ग और शॉर्ट के बीच बार-बार बदलाव होता है, तो बार-बार पोजीशन खुलने और बंद होने से ट्रेडिंग लागत बढ़ जाती है।

-

बड़े उतार-चढ़ाव वाले बाजार में, EMA मूविंग एवरेज कई बार दिशा बदलते हैं, जिससे प्रवृत्ति का सटीक निर्धारण नहीं हो पाता और यह रणनीति अप्रभावी हो जाती है।

-

तीन EMA मूविंग एवरेज की अवधि के अंतर को उचित रूप से बढ़ाकर गलत सिग्नल की संभावना कम की जा सकती है, या झूठे ब्रेकआउट को फ़िल्टर करने के लिए अन्य संकेतक जोड़े जा सकते हैं।

-

प्रवृत्ति की पुष्टि करने और प्रवृत्ति मोड़ बिंदुओं की पहचान करने के लिए वॉल्यूम संकेतक आदि को शामिल किया जा सकता है, जिससे हानि कम हो सकती है। स्टॉप-लॉस स्तर को थोड़ा ढीला भी किया जा सकता है।

-

EMA पैरामीटर को उचित रूप से बढ़ाकर पोजीशन खोलने और बंद करने की आवृत्ति कम की जा सकती है, या अन्य मूविंग एवरेज संकेतक का उपयोग किया जा सकता है।

-

अस्थिर बाजार की पहचान करने के बाद, अनावश्यक ट्रेडिंग से बचने के लिए रणनीति को रोका जा सकता है।

अनुकूलन दिशाएँ

-

अवधि अनुकूलन: विभिन्न साधनों की विशेषताओं के अनुकूल होने के लिए तीन EMA की अवधि पैरामीटर समायोजित करें।

-

फ़िल्टर शर्तें: EMA के झूठे ब्रेकआउट से बचने के लिए MA, BOLL जैसे संकेतक जोड़ें।

-

स्टॉप-लॉस रणनीति: लाभ की रक्षा के लिए ट्रेलिंग स्टॉप का उपयोग करें।

-

पूंजी प्रबंधन: कुल प्रभाव को कम करने के लिए पोजीशन प्रबंधन अनुकूलित करें।

-

बाजार स्थिति का निर्धारण: अस्थिरता जैसे संकेतकों के आधार पर बाजार में उतार-चढ़ाव की डिग्री का आकलन करें और रणनीति में भागीदारी को नियंत्रित करें।

-

पैरामीटर स्व-अनुकूलन: EMA अवधि पैरामीटर को बाजार परिवर्तनों के अनुसार स्वचालित रूप से अनुकूलित करें, जिससे रणनीति की मजबूती बढ़े।

निष्कर्ष

तीन EMA प्रवृत्ति अनुसरण रणनीति EMA मूविंग एवरेज की दिशा के माध्यम से मूल्य प्रवृत्ति का निर्धारण करती है और स्वचालित रूप से प्रवृत्ति का अनुसरण करके ट्रेडिंग करती है। यह रणनीति सरल और व्यावहारिक है, इसमें पैरामीटर समायोजन की बड़ी गुंजाइश है, और इसे साधन की विशेषताओं के अनुसार अनुकूलित किया जा सकता है। साथ ही, इसमें कुछ जोखिम भी हैं, जैसे EMA के झूठे ब्रेकआउट और अस्थिर बाजार के प्रभाव से सावधान रहने की आवश्यकता है। निरंतर अनुकूलन के माध्यम से, यह रणनीति एक स्थिर और विश्वसनीय प्रवृत्ति अनुसरण रणनीति बन सकती है।

- 1