RSI रणनीति का बैकटेस्टिंग और अनुकूलन

सिंहावलोकन

यह रणनीति रिलेटिव स्ट्रेंथ इंडेक्स (RSI) संकेतक के आधार पर ओवरबॉट और ओवरसोल्ड स्थितियों का आकलन करती है, और जब RSI ओवरबॉट/ओवरसोल्ड क्षेत्र में पहुँचता है तो विपरीत स्थिति लेती है, जिसका उद्देश्य कम खरीदना और अधिक बेचना है। यह रणनीति सरल और प्रभावी है, बाजार की अल्पकालिक ओवरबॉट/ओवरसोल्ड स्थितियों को पकड़कर लाभ कमाती है।

रणनीति का सिद्धांत

यह रणनीति केवल RSI संकेतक को पोजीशन खोलने के संकेत के रूप में उपयोग करती है। जब RSI निर्धारित निम्न स्तर (डिफ़ॉल्ट 20) से नीचे आता है, तो लॉन्ग पोजीशन ली जाती है, और जब RSI निर्धारित उच्च स्तर (डिफ़ॉल्ट 80) से ऊपर जाता है, तो शॉर्ट पोजीशन ली जाती है। प्रत्येक ट्रेड में एक निश्चित राशि (डिफ़ॉल्ट $100) लगाई जाती है, और बाजार की परवाह किए बिना केवल 1% लाभ लेने के बाद ही स्थिति बंद की जाती है। यदि हानि 3% तक पहुँचती है तो स्टॉप-लॉस लगाया जाता है। ट्रेडिंग आवृत्ति को नियंत्रित करने के लिए, रणनीति में यह भी निर्धारित किया गया है कि हानि के बाद अगली 24 कैंडल्स तक कोई ट्रेड नहीं किया जाएगा।

विशेष रूप से, रणनीति का मुख्य तर्क इस प्रकार है:

- ओवरबॉट/ओवरसोल्ड का आकलन करने के लिए RSI संकेतक का उपयोग करें।

- जब RSI 20 से नीचे आता है तो लॉन्ग करें।

- जब RSI 80 से ऊपर जाता है तो शॉर्ट करें।

- प्रत्येक बार $100 की पोजीशन खोलें।

- टेक-प्रॉफिट या स्टॉप-लॉस पर पोजीशन बंद करें।

- यदि हानि होती है, तो अगली कैंडल से 24 कैंडल्स तक कोई ट्रेड न करें।

जाहिर है कि यह रणनीति बहुत सरल और यांत्रिक है, और इसमें पैरामीटर ऑप्टिमाइज़ेशन की लगभग कोई गुंजाइश नहीं है। यह विशुद्ध रूप से RSI संकेतक की गणितीय विशेषताओं का उपयोग करती है, और ओवरबॉट/ओवरसोल्ड क्षेत्रों में विपरीत स्थिति लेकर रिवर्सल से लाभ कमाती है।

लाभ विश्लेषण

इस रणनीति का सबसे बड़ा लाभ इसकी सरलता और दक्षता है।

- एक ही संकेतक RSI का उपयोग, जटिल तकनीकी विश्लेषण की आवश्यकता नहीं।

- पूरी तरह से यांत्रिक ट्रेडिंग सिस्टम, व्यक्तिगत भावनाओं से प्रभावित नहीं।

- बाजार के अल्पकालिक विचलन की गणितीय विशेषताओं का उपयोग करके लाभ कमाना, बाजार की दिशा का अनुमान लगाने की आवश्यकता नहीं।

- पूंजी प्रबंधन मानकीकृत, टेक-प्रॉफिट और स्टॉप-लॉस तंत्र जोखिम को नियंत्रित करते हैं।

इसके अलावा, रणनीति में लाभ को लॉक करने और जोखिम को नियंत्रित करने के लिए टेक-प्रॉफिट और स्टॉप-लॉस अनुपात, साथ ही ट्रेडिंग आवृत्ति को कम करने के लिए ट्रेडिंग रोकने का तंत्र भी शामिल है। यह रणनीति न्यूनतम जोखिम के साथ स्थिर लाभ प्राप्त करती है।

जोखिम विश्लेषण

इस रणनीति के मुख्य जोखिम निम्नलिखित हैं:

-

ट्रेंडिंग बाजार में लाभ नहीं कमा सकती। जब ट्रेंड बहुत मजबूत होता है, तो RSI लंबे समय तक ओवरबॉट या ओवरसोल्ड क्षेत्र में रह सकता है, और रिवर्सल के कम अवसर मिलते हैं, जिससे यह रणनीति लाभ कमाने में कठिनाई महसूस करेगी।

-

बहुत बड़ा स्टॉप-लॉस सेट करने से हानि बढ़ सकती है। वर्तमान में स्टॉप-लॉस 3% है, इसे 1-2% तक समायोजित करना अधिक उचित हो सकता है।

-

उच्च ट्रेडिंग आवृत्ति के कारण लाभ लेने के बाद फिर से पोजीशन खोलने की प्रवृत्ति हो सकती है, इसलिए पोजीशन खोलने की आवृत्ति को उचित रूप से नियंत्रित किया जाना चाहिए।

-

प्रत्येक बार $100 की निश्चित पोजीशन राशि से जोखिम अत्यधिक केंद्रित हो सकता है, इसे पूंजी के प्रतिशत के रूप में ऑप्टिमाइज़ करना आवश्यक है।

ऑप्टिमाइज़ेशन दिशाएँ

उपरोक्त विश्लेषण के अनुसार, इस रणनीति को निम्नलिखित पहलुओं से ऑप्टिमाइज़ किया जा सकता है:

-

ट्रेंड निर्धारण संकेतक जोड़ें, जैसे MA, और जब ट्रेंड स्पष्ट न हो तो ट्रेडिंग रोक दें।

-

स्टॉप-लॉस और टेक-प्रॉफिट अनुपात को ऑप्टिमाइज़ करें, स्टॉप-लॉस को 1-2% पर समायोजित करना अधिक उचित है, और टेक-प्रॉफिट को फ्लोटिंग टेक-प्रॉफिट के रूप में सेट किया जा सकता है।

-

पोजीशन खोलने की आवृत्ति की सीमा बढ़ाएँ, जैसे एक निश्चित समय अवधि में केवल 1-2 बार पोजीशन खोलने की अनुमति दें।

-

निश्चित राशि $100 को पूंजी के प्रतिशत (जैसे 1%) में बदलें।

-

पैरामीटर कॉम्बिनेशन को ऑप्टिमाइज़ करें, जैसे RSI अवधि, ओवरबॉट/ओवरसोल्ड क्षेत्र आदि का कॉम्बिनेशन ऑप्टिमाइज़ेशन।

-

पोजीशन साइज़िंग नियंत्रण जोड़ें, जब प्रारंभिक पूंजी बढ़ती है तो प्रति ट्रेड राशि न बढ़ाएँ।

उपरोक्त ऑप्टिमाइज़ेशन के माध्यम से, ट्रेडिंग जोखिम को प्रभावी रूप से कम किया जा सकता है, और रणनीति की स्थिरता और विश्वसनीयता में सुधार किया जा सकता है।

सारांश

कुल मिलाकर, यह रणनीति बहुत सरल और सीधी है, जो RSI संकेतक के माध्यम से ओवरबॉट/ओवरसोल्ड का आकलन करके अल्पकालिक रिवर्सल से लाभ कमाती है। इसके लाभ सरलता और दक्षता, पूर्वानुमान की आवश्यकता नहीं, स्पष्ट ट्रेडिंग तर्क, और आसान बैकटेस्टिंग और सत्यापन हैं। हालांकि, यह ट्रेंडिंग बाजारों से निपटने में कठिनाई महसूस कर सकती है, और इसमें कुछ हानि का जोखिम है। ट्रेंड निर्धारण शामिल करके, पैरामीटर सेटिंग्स को ऑप्टिमाइज़ करके, और पोजीशन साइज़िंग को नियंत्रित करके, रणनीति की स्थिरता और लाभ क्षमता को और बढ़ाया जा सकता है। यह रणनीति एक नवीन विचार है और इसका वास्तविक ट्रेडिंग मूल्य है; यदि उचित रूप से लागू किया जाए तो अच्छे परिणाम प्राप्त किए जा सकते हैं।

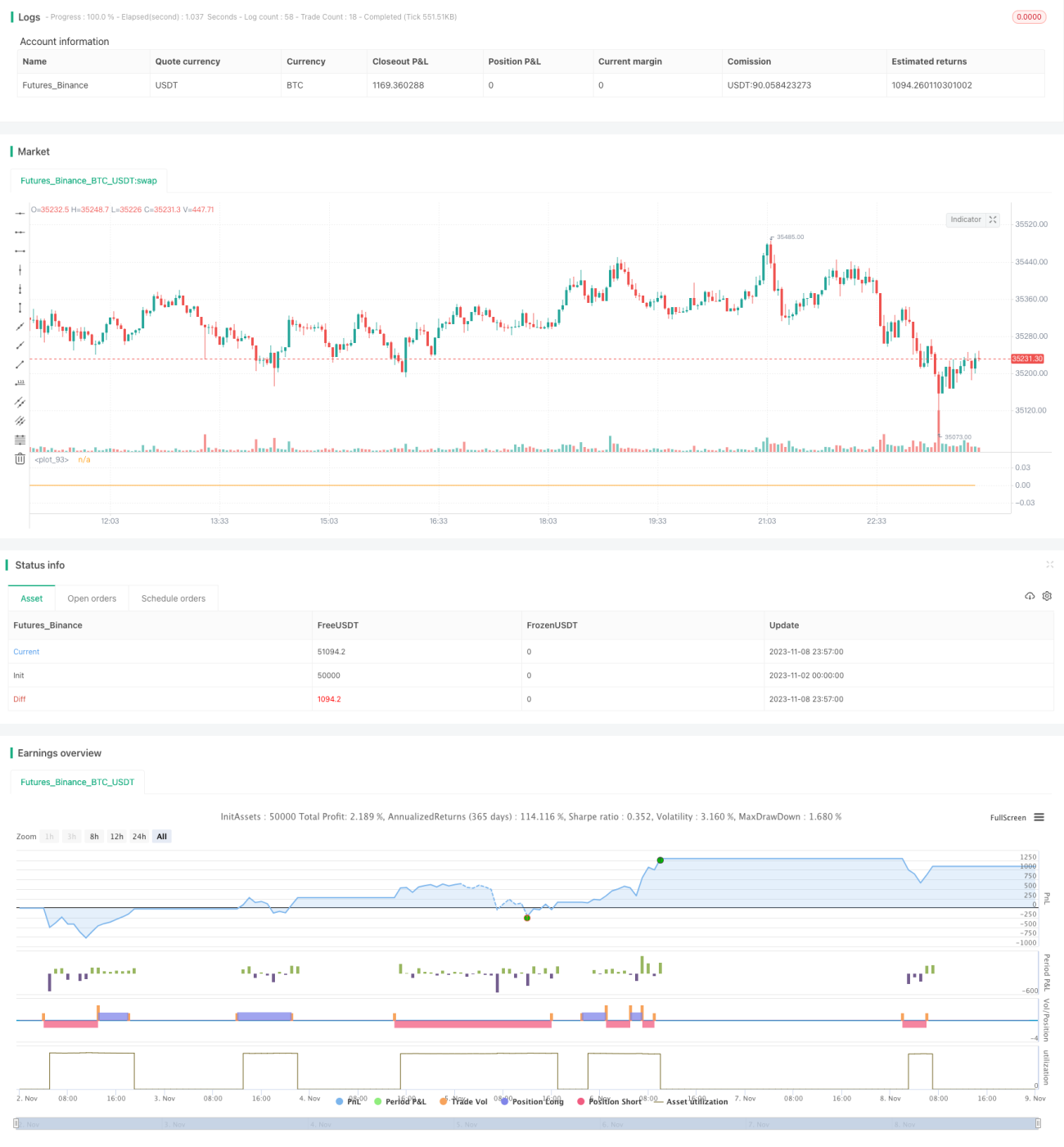

/*backtest

start: 2023-11-02 00:00:00

end: 2023-11-09 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("rsi超买超卖_回测用", overlay=false, initial_capital=50000, currency=currency.USD, default_qty_type=strategy.cash)

open_pos = input.int(50000, title = "每次开单资金(usdt)")

rsi_period = input.int(14, title = "rsi周期")- 1