मूविंग एवरेज डबल गोल्डन क्रॉस निरंतर वृद्धि रणनीति

अवलोकन

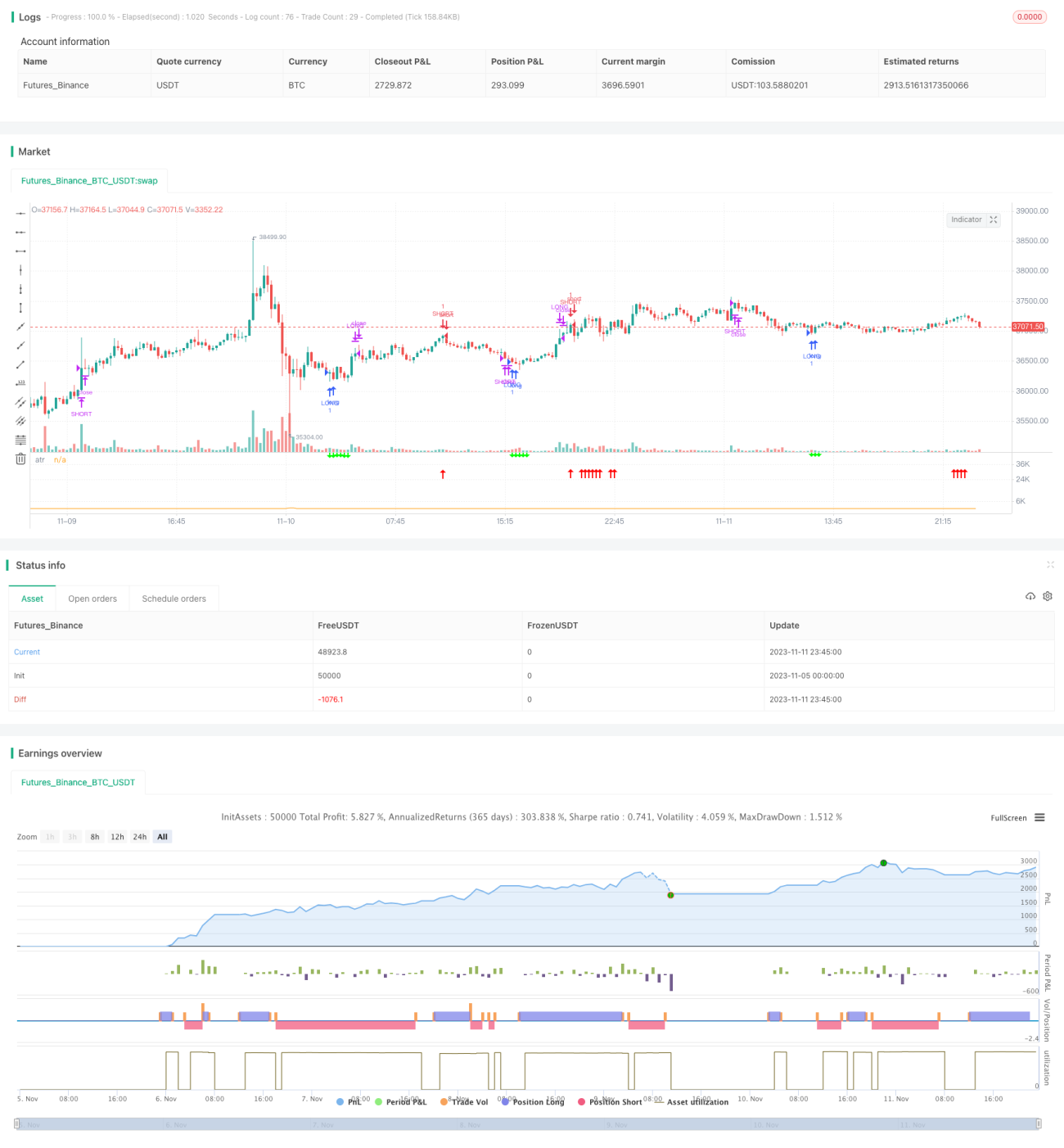

यह एक व्यापारिक रणनीति है जो मूविंग एवरेज के गोल्डन क्रॉस पैटर्न और ट्रेंड लाइन के निरंतर ऊपर की ओर बढ़ने का उपयोग करती है। जब तेज़ लाइन नीचे से ऊपर की ओर धीमी लाइन को तोड़ती है, तो गोल्डन क्रॉस का सिग्नल बनता है। यदि गोल्डन क्रॉस के बाद ट्रेंड लगातार ऊपर की ओर बना रहता है, तो इस चरण में लॉन्ग पोजीशन खोली जा सकती है। जब कीमत स्टॉप लॉस या टेक प्रॉफिट लाइन तक पहुँच जाती है, तो स्टॉप लॉस या टेक प्रॉफिट लिया जा सकता है।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से मूविंग एवरेज के गोल्डन क्रॉस पैटर्न के आधार पर प्रवेश के समय का निर्धारण करती है। विशेष रूप से, एक तेज़ मूविंग एवरेज MA1 और एक धीमी मूविंग एवरेज MA2 परिभाषित की जाती है। जब MA1 नीचे से ऊपर की ओर MA2 को तोड़ता है, तो यह लॉन्ग का संकेत होता है।

अल्पकालिक गोल्डन क्रॉस के कारण होने वाले झूठे संकेतों से बचने के लिए, रणनीति में एंगल थ्रेशोल्ड शामिल किया गया है, अर्थात केवल जब MA2 का कोण निर्धारित थ्रेशोल्ड से अधिक होता है, तब ही खरीद संकेत ट्रिगर होता है। यह कुछ गैर-ट्रेंडी अल्पकालिक वृद्धि को फ़िल्टर कर सकता है।

रणनीति में साथ ही स्टॉप लॉस और टेक प्रॉफिट लाइनें भी निर्धारित की गई हैं। स्टॉप लॉस बाजार के अचानक मुड़ने से होने वाले नुकसान से बचने के लिए है, जबकि टेक प्रॉफिट मुनाफे को लॉक करने और बाहर निकलने के लिए है। विशिष्ट सेटिंग प्रवेश मूल्य के एक निश्चित प्रतिशत सीमा के रूप में होती है।

जब कीमत बढ़कर टेक प्रॉफिट पॉइंट तक पहुँच जाती है, तो रणनीति टेक प्रॉफिट लेकर बाहर निकलने का चयन करती है। इसके साथ ही, यदि इस दौर की वृद्धि मजबूत है, तो रणनीति फिर से शॉर्ट पोजीशन ले सकती है (विपरीत कार्रवाई)।

लाभ विश्लेषण

यह एक अपेक्षाकृत सरल और सहज ट्रेंड फॉलोइंग रणनीति है। इसके कई लाभ हैं:

- मूविंग एवरेज का संयोजन बाजार के शोर को फ़िल्टर करता है और ट्रेंड की दिशा को लॉक कर सकता है।

- एंगल थ्रेशोल्ड अल्पकालिक उतार-चढ़ाव से गुमराह होने से बचाता है।

- दोनों दिशाओं में कार्य करने की क्षमता (लॉन्ग और शॉर्ट) उतार-चढ़ाव वाले बाजार में लाभ कमाने में मदद करती है।

- स्टॉप लॉस और टेक प्रॉफिट निर्धारित करके जोखिम नियंत्रित किया जाता है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं जिन पर ध्यान देने की आवश्यकता है:

- मूविंग एवरेज में अंतराल (लैग) होता है, जिससे कीमत के टर्निंग पॉइंट छूट सकते हैं।

- स्टॉप लॉस होने के बावजूद, तेजी से बदलते बाजार में स्टॉप लॉस टूटने की संभावना बनी रहती है।

- दोनों ओर के व्यापार (लॉन्ग और शॉर्ट) से जोखिम दोगुना हो जाता है, और बेचने के बिंदु का गलत चयन नुकसान का कारण बन सकता है।

- पैरामीटर का गलत निर्धारण, जैसे मूविंग एवरेज अवधि का चयन, रणनीति के प्रदर्शन को प्रभावित कर सकता है।

सुधार की दिशाएँ

इस रणनीति को और बेहतर बनाने के लिए निम्नलिखित पहलुओं पर काम किया जा सकता है:

- ट्रेंड निर्धारण संकेतक जैसे MACD, बोलिंगर बैंड आदि जोड़कर स्थान की सटीकता बढ़ाना।

- मशीन लर्निंग जैसी विधियों का उपयोग करके मूविंग एवरेज के अवधि मापदंडों को गतिशील रूप से अनुकूलित करना।

- स्टॉप लॉस और टेक प्रॉफिट की सेटिंग में सुधार, जैसे ट्रेलिंग स्टॉप का उपयोग करना।

- व्यापार की मात्रा पर नियंत्रण जोड़कर अत्यधिक नुकसान से बचना।

- खंड संकेतक (Segment indicators) जैसे अन्य संकेतकों का उपयोग करके इस दौर के ट्रेंड की ताकत का आकलन करना और विपरीत पोजीशन खोलने की ताकत को गतिशील रूप से समायोजित करना।

सारांश

कुल मिलाकर, यह एक सरल और व्यावहारिक ट्रेंड फॉलोइंग रणनीति है। इसके कुछ लाभ हैं, लेकिन जोखिमों पर भी ध्यान देने की आवश्यकता है। आगे मापदंडों के अनुकूलन, संकेतकों के चयन, स्टॉप लॉस/टेक प्रॉफिट की सेटिंग आदि में सुधार करके बेहतर स्थिर लाभ प्राप्त किया जा सकता है। हालांकि, कोई भी रणनीति बाजार के प्रणालीगत जोखिम को पूरी तरह से टाल नहीं सकती है, इसलिए जोखिम के प्रति जागरूकता रखना और सावधानी से व्यापार करना आवश्यक है।

/*backtest

start: 2023-11-05 00:00:00

end: 2023-11-12 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//written by [email protected]

//@version=5

strategy(title="MJ-Dual Moving Average",initial_capital=10000,overlay=false)

- 1