स्थान-उन्मुख मूल्य उलट रणनीति

सारांश

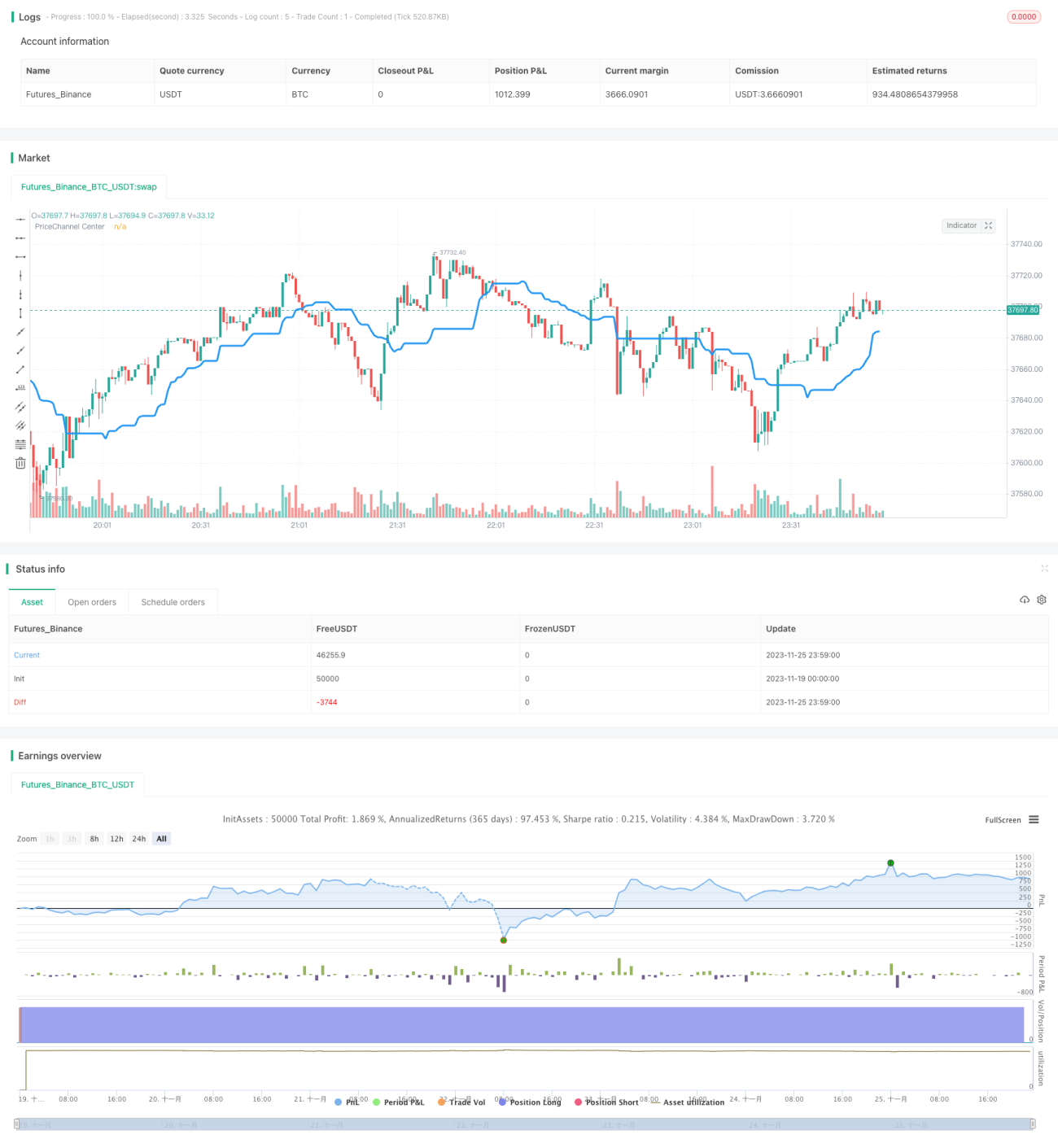

स्पेस-ओरिएंटेड प्राइस रिवर्सल रणनीति मूल्य चैनल की केंद्र रेखा की गणना करके मूल्य उतार-चढ़ाव की प्रवृत्ति दिशा निर्धारित करती है। जब मूल्य चैनल की केंद्र रेखा के करीब पहुँचता है, तो लॉन्ग या शॉर्ट सिग्नल उत्पन्न होते हैं। यह रणनीति कई फिल्टर शर्तों को जोड़कर उच्च संभावना वाले ट्रेडिंग अवसरों की तलाश करती है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य संकेतक मूल्य चैनल की केंद्र रेखा है। इसकी गणना हाल के 30 कैंडलस्टिक्स के उच्चतम मूल्य और निम्नतम मूल्य के औसत के रूप में की जाती है। जब निम्न बिंदु केंद्र रेखा से ऊपर होता है तो इसे ऊपर की प्रवृत्ति माना जाता है, और जब उच्च बिंदु केंद्र रेखा से नीचे होता है तो इसे नीचे की प्रवृत्ति माना जाता है।

रणनीति केवल तभी ट्रेडिंग सिग्नल उत्पन्न करती है जब प्रवृत्ति की पृष्ठभूमि में बदलाव होता है। अर्थात, ऊपर की प्रवृत्ति के संदर्भ में, केवल जब कैंडल लाल होती है तब शॉर्ट किया जाता है; नीचे की प्रवृत्ति के संदर्भ में, केवल जब कैंडल हरी होती है तब लॉन्ग किया जाता है।

इसके अतिरिक्त, रणनीति दोहरी फिल्टर शर्तें भी निर्धारित करती है: कैंडल बॉडी फिल्टर और मूल्य चैनल बार्स फिल्टर। सिग्नल केवल तब ट्रिगर होता है जब कैंडल बॉडी का आकार औसत से 20% अधिक होता है; फिल्टर अवधि के भीतर पोजीशन खोलने के लिए लगातार प्रवृत्ति सिग्नल होना आवश्यक है।

लाभ विश्लेषण

यह रणनीति प्रवृत्ति, मूल्य क्षेत्र और कैंडलस्टिक आकृति को जोड़ती है, जो एक प्रभावी रिवर्सल ट्रेडिंग रणनीति है। मुख्य लाभ हैं:

- मुख्य प्रवृत्ति का आकलन करने के लिए मूल्य चैनल का उपयोग करती है, जिससे अस्थिर बाजार में गुमराह होने से बचा जा सकता है।

- मूल्य चैनल की केंद्र रेखा के पास बिंदु चुनना, यह क्लासिक कम खरीदें और उच्च बेचें क्षेत्र है।

- कैंडल बॉडी और चैनल बार्स फिल्टर सिग्नल की गुणवत्ता बढ़ाते हैं, जिससे गलत सिग्नल दर कम होती है।

- केवल स्पष्ट रिवर्सल बिंदुओं पर पोजीशन खोलती है, जिससे ऊंचाई पर खरीदने और निचले स्तर पर बेचने से बचा जाता है।

जोखिम और समाधान

इस रणनीति का मुख्य जोखिम मूल्य रिवर्सल बिंदु को मिस करने और व्यर्थ सिग्नल की प्रतीक्षा करने से आता है। निम्नलिखित तरीकों से अनुकूलन किया जा सकता है:

- फिल्टर शर्तों की कठोरता को समायोजित करें, फिल्टर मानदंडों को कम करने से मिस्ड सिग्नल दर कम हो सकती है।

- रिवर्सल प्रवृत्ति के शुरुआती चरण में पोजीशन का आकार बढ़ाया जा सकता है, ताकि प्रवृत्ति लाभ का पीछा किया जा सके।

- रिवर्सल सिग्नल की ताकत का आकलन करने के लिए अन्य संकेतकों के साथ संयोजन करें और विषयगत रूप से फिल्टर शर्तों में हस्तक्षेप करें।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- मापदंडों का अनुकूलन, जैसे मूल्य चैनल अवधि, चैनल बार्स की संख्या आदि को समायोजित करना।

- स्टॉप-लॉस रणनीति जोड़ना, जब हानि एक निश्चित अनुपात तक पहुँच जाए तो स्टॉप-लॉस करें।

- ट्रेडिंग वॉल्यूम को शामिल करना, वॉल्यूम के आधार पर फिल्टर शर्तों की तीव्रता में हस्तक्षेप करना। जैसे वॉल्यूम बढ़ने पर फिल्टर को ढीला करना।

- प्रवृत्ति मोड़ की संभावना का आकलन करने के लिए मशीन लर्निंग मॉडल जोड़ना, सरल फिल्टर को बदलना।

निष्कर्ष

स्पेस-ओरिएंटेड प्राइस रिवर्सल रणनीति मूल्य चैनल के माध्यम से रिवर्सल समय का निर्धारण करती है और दोहरी फिल्टर शर्तें निर्धारित करके उच्च गुणवत्ता वाले सिग्नल उत्पन्न करती है। पैरामीटर ट्यूनिंग और जोखिम प्रबंधन के आधार पर, यह एक विश्वसनीय मात्रात्मक रणनीति है।

- 1