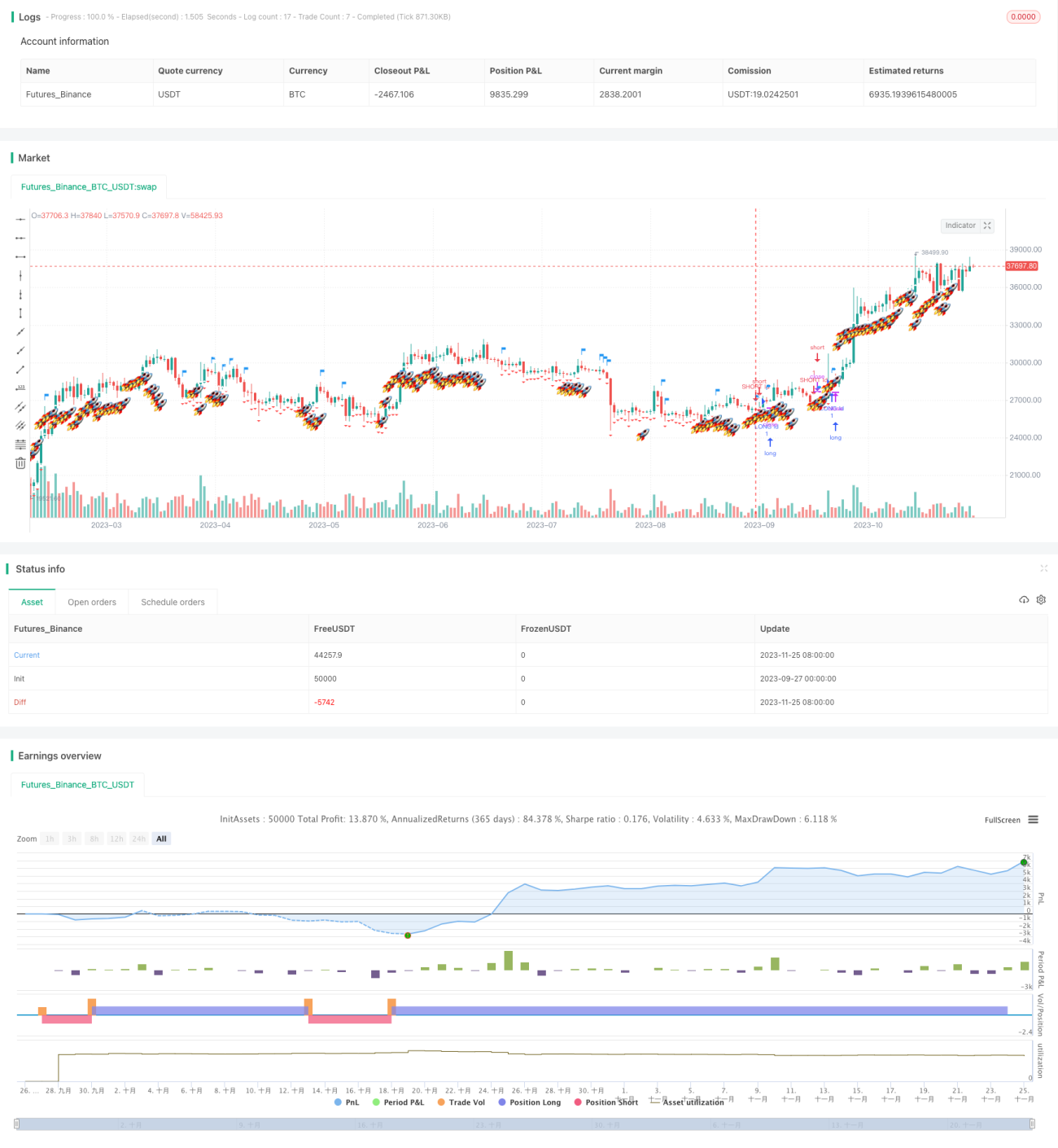

ईएमए संकेतक पर आधारित फ्लैग पैटर्न ट्रेंड अनुसरण रणनीति

अवलोकन

यह रणनीति मुख्य रूप से EMA मूविंग एवरेज इंडिकेटर और मानक विचलन इंडिकेटर का उपयोग करती है। यह EMA मूविंग एवरेज के क्रॉसओवर सिग्नल के माध्यम से प्रवृत्ति की दिशा का निर्धारण करती है, और मानक विचलन इंडिकेटर का उपयोग करके ब्रेकआउट सिग्नल की तलाश करती है, जिससे खरीद और बिक्री के सिग्नल उत्पन्न होते हैं। जब कीमत ऊपरी रेखा को तोड़ती है तो खरीद सिग्नल उत्पन्न होता है, और जब निचली रेखा को तोड़ती है तो बिक्री सिग्नल उत्पन्न होता है। यह एक ट्रेंड फॉलोइंग प्रकार की रणनीति है।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से तीन भागों से बनी है:

-

EMA मूविंग एवरेज अंतर (s2): तेज़ EMA मूविंग एवरेज (ema_range) में से धीमी EMA मूविंग एवरेज (ema_watch) को घटाकर अंतर की गणना की जाती है। इस अंतर का उपयोग मूल्य प्रवृत्ति की दिशा निर्धारित करने के लिए किया जाता है।

-

मानक विचलन की ऊपरी और निचली रेखाएँ (s3): EMA मूविंग एवरेज अंतर के आधार पर, मानक विचलन के गुणक को जोड़कर एक ऊपरी और निचली रेखा बैंड का निर्माण किया जाता है। इसमें मानक विचलन गुणक के रूप में सुनहरे अनुपात 5.618 का उपयोग किया जाता है।

-

झंडा और सिग्नल: जब कीमत नीचे से ऊपर की ओर ऊपरी रेखा को तोड़ती है, तो खरीद सिग्नल उत्पन्न होता है; जब कीमत ऊपर से नीचे की ओर निचली रेखा को तोड़ती है, तो बिक्री सिग्नल उत्पन्न होता है। साथ ही, सिग्नल उत्पन्न होने पर इसे झंडे के आकार से चिह्नित किया जाता है।

इस संयुक्त संकेतक के माध्यम से, मूल्य की प्रवृत्ति दिशा को पकड़ा जा सकता है और प्रमुख बिंदुओं पर खरीद और बिक्री के सिग्नल उत्पन्न किए जा सकते हैं। यह एक विशिष्ट ट्रेंड फॉलोइंग रणनीति है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

- मूल्य प्रवृत्ति की दिशा निर्धारित करने के लिए EMA मूविंग एवरेज का उपयोग करना, जो प्रभावी रूप से प्रवृत्ति का अनुसरण कर सकता है।

- मानक विचलन संकेतक की सहायता से ऊपरी और निचली रेखाओं का निर्माण करना, जो गैर-प्रमुख बिंदुओं पर गलत सिग्नल से बचाता है।

- झंडे के आकार के सिग्नल सहज और स्पष्ट होते हैं, जो खरीद और बिक्री के बिंदुओं का स्पष्ट निर्धारण करते हैं।

- पैरामीटर सेटिंग लचीली है, मूविंग एवरेज अवधि और मानक विचलन गुणक को समायोजित किया जा सकता है।

- अधिकतम गिरावट (ड्रॉडाउन) नियंत्रण जोखिम को कम करने में मदद करता है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

- ट्रेंडिंग बाजार में प्रभावशीलता अच्छी होती है, लेकिन साइडवेज़ (रेंज-बाउंड) बाजार में अधिक गलत सिग्नल उत्पन्न हो सकते हैं।

- मानक विचलन गुणक के बहुत बड़े होने पर खरीद और बिक्री के अवसर चूक सकते हैं।

- कोई स्टॉप-लॉस रणनीति नहीं होने के कारण, ब्रेकआउट के बाद यदि कीमत वापस आती है (रिट्रेसमेंट) तो बड़ा नुकसान हो सकता है।

उपरोक्त जोखिमों को निम्नलिखित विधियों से अनुकूलित किया जा सकता है:

- साइडवेज़ बाजार की पहचान जोड़ना, और साइडवेज़ बाजार में अन्य रणनीतियों का उपयोग करना।

- मानक विचलन पैरामीटर को अनुकूलित करना और सर्वोत्तम पैरामीटर संयोजन खोजना।

- व्यक्तिगत ऑर्डर के नुकसान को नियंत्रित करने के लिए मूविंग स्टॉप-लॉस जोड़ना।

अनुकूलन की दिशा

इस रणनीति को निम्नलिखित दिशाओं से अनुकूलित किया जा सकता है:

- अधिक संकेतक शामिल करना, जैसे बोलिंगर बैंड, सिग्नल की गुणवत्ता में सुधार के लिए।

- मूविंग एवरेज और मानक विचलन के पैरामीटर को अनुकूलित करना और सर्वोत्तम पैरामीटर संयोजन खोजना।

- स्टॉप-लॉस रणनीति जोड़ना, गिरावट के जोखिम को कम करने के लिए।

- विभिन्न बाजारों के लिए सर्वोत्तम खरीद और बिक्री सिग्नल पैरामीटर निर्धारित करना।

- समग्र बाजार स्थिति (मार्केट रिजीम) का निर्धारण करने के लिए मशीन लर्निंग एल्गोरिदम जोड़ना।

सारांश

यह रणनीति समग्र रूप से एक अपेक्षाकृत विशिष्ट ट्रेंड फॉलोइंग रणनीति है। यह EMA और मानक विचलन का उपयोग करके एक संकेतक प्रणाली बनाती है, और प्रमुख बिंदुओं पर झंडे के आकार के सिग्नल उत्पन्न करती है। रणनीति का लाभ प्रवृत्ति को पकड़ने में है, और मानक विचलन संकेतक का उपयोग गलत सिग्नल से बचने में है। जोखिम मुख्य रूप से साइडवेज़ बाजार में गलत सिग्नल और स्टॉप-लॉस की कमी के कारण गिरावट के जोखिम में निहित हैं। अतिरिक्त संकेतक शामिल करने, पैरामीटर को अनुकूलित करने और स्टॉप-लॉस जोड़ने से रणनीति की स्थिरता और लाभप्रदता को और बढ़ाया जा सकता है। कुल मिलाकर, यह रणनीति ढांचा उचित है और इसमें अनुकूलन की काफी संभावना है।

- 1