निम्न-आवृत्ति फूरियर ट्रांसफॉर्म प्रवृत्ति अनुसरण मूविंग एवरेज रणनीति

अवलोकन

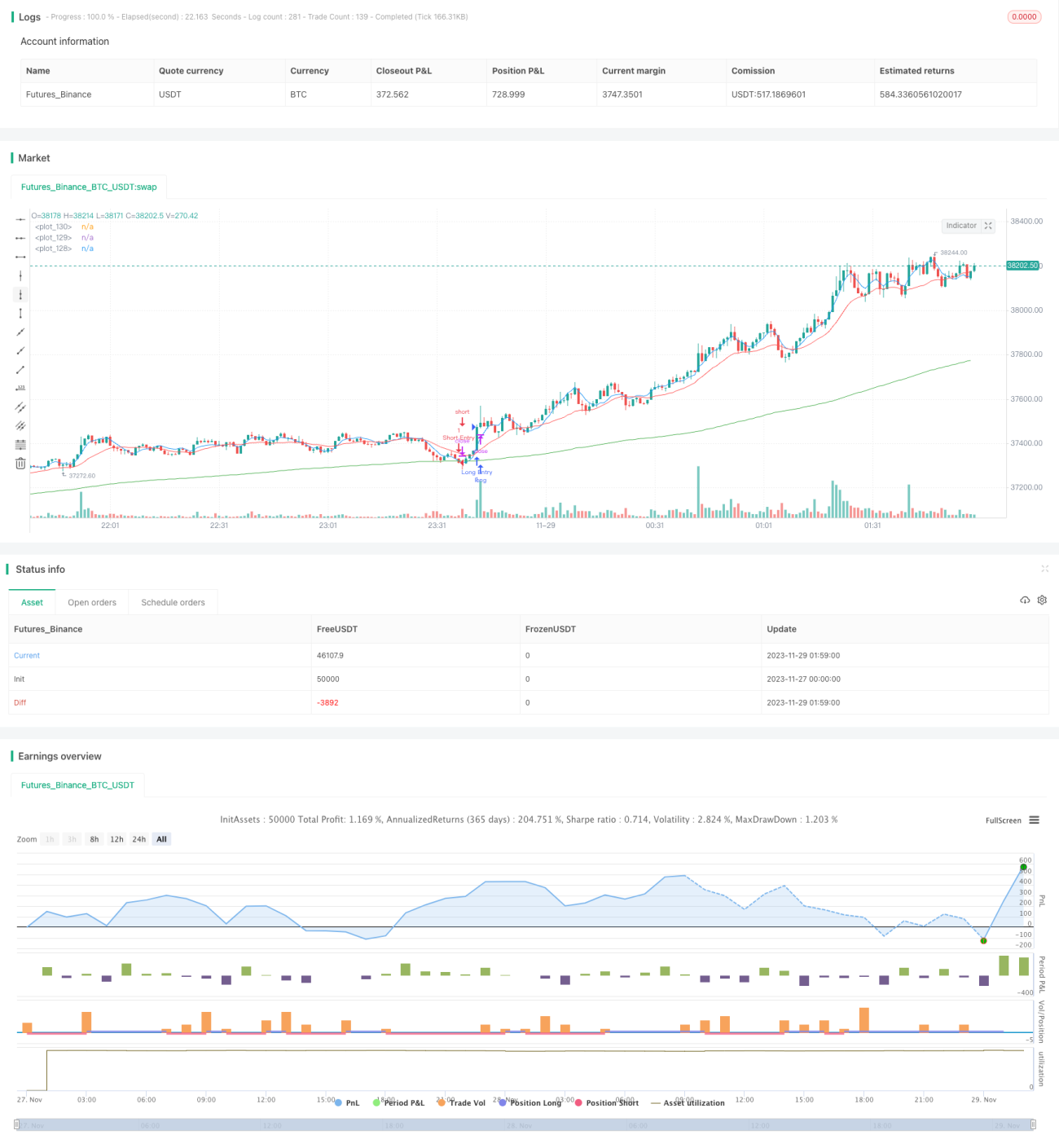

यह रणनीति एक ट्रेंड फॉलोइंग रणनीति है, जो कम-आवृत्ति फूरियर ट्रांसफॉर्म का उपयोग करके मूल्य श्रृंखला से कम-आवृत्ति ट्रेंड घटकों को निकालती है, और तेज, मध्यम और धीमी तीन मूविंग एवरेज को मिलाकर ट्रेंड पहचान और ट्रेडिंग सिग्नल उत्पन्न करती है। जब तेज एमए मध्यम एमए को ऊपर से पार करता है और कीमत धीमी एमए से ऊपर होती है, तो लॉन्ग पोजीशन ली जाती है; जब तेज एमए मध्यम एमए को नीचे से पार करता है और कीमत धीमी एमए से नीचे होती है, तो शॉर्ट पोजीशन ली जाती है। यह रणनीति मध्यम से दीर्घकालिक ट्रेंड को ट्रैक करने के लिए उपयुक्त है।

रणनीति सिद्धांत

-

कम-आवृत्ति फूरियर ट्रांसफॉर्म का उपयोग करके मूल्य श्रृंखला से कम-आवृत्ति ट्रेंड घटकों को निकाला जाता है। कम-आवृत्ति फूरियर ट्रांसफॉर्म उच्च-आवृत्ति शोर को प्रभावी ढंग से फ़िल्टर कर सकता है, जिससे निकाले गए ट्रेंड सिग्नल अधिक स्थिर होते हैं।

-

तेज, मध्यम और धीमी तीन मूविंग एवरेज का उपयोग करके ट्रेंड का निर्धारण किया जाता है। इसमें धीमी एमए 200 अवधि, मध्यम एमए 20 अवधि और तेज एमए 5 अवधि है। धीमी एमए शोर को फ़िल्टर करती है, मध्यम एमए ट्रेंड के मोड़ को पकड़ती है, और तेज एमए ट्रेडिंग सिग्नल उत्पन्न करती है।

-

जब तेज एमए मध्यम एमए को ऊपर से पार करता है और कीमत धीमी एमए से ऊपर होती है, तो बाजार में ऊपरी ट्रेंड शुरू होने का निर्णय लिया जाता है और लॉन्ग पोजीशन ली जाती है; जब तेज एमए मध्यम एमए को नीचे से पार करता है और कीमत धीमी एमए से नीचे होती है, तो बाजार में नीचे का ट्रेंड शुरू होने का निर्णय लिया जाता है और शॉर्ट पोजीशन ली जाती है।

-

यह रणनीति एक ट्रेंड फॉलोइंग रणनीति है, जब ट्रेंड शुरू होने का निर्णय लिया जाता है, तो यथासंभव लंबे समय तक पोजीशन बनाए रखने की कोशिश की जाती है ताकि ट्रेंड में लाभ कमाया जा सके।

लाभ विश्लेषण

-

कम-आवृत्ति फूरियर ट्रांसफॉर्म का उपयोग करके उच्च-आवृत्ति शोर को प्रभावी ढंग से फ़िल्टर किया जाता है, जिससे पहचाने गए ट्रेंड सिग्नल अधिक विश्वसनीय और स्थिर होते हैं।

-

तेज, मध्यम और धीमी एमए का उपयोग करके बाजार के ट्रेंड के मोड़ का प्रभावी ढंग से निर्णय लिया जाता है, जिससे झूठे सिग्नल से बचा जाता है। धीमी एमए के बड़े पैरामीटर शोर को प्रभावी ढंग से फ़िल्टर करते हैं।

-

यह रणनीति मध्यम से दीर्घकालिक ट्रेंड को ट्रैक करने में स्पष्ट लाभ रखती है। जब बाजार में ट्रेंड शुरू होने का निर्णय लिया जाता है, तो लगातार पोजीशन जोड़ते हुए ट्रेंड का अनुसरण किया जाता है, जिससे अतिरिक्त लाभ प्राप्त होता है।

-

इस रणनीति के पैरामीटर अनुकूलन के लिए बड़ी गुंजाइश है, उपयोगकर्ता विभिन्न उत्पादों और अवधियों के अनुसार पैरामीटर समायोजित कर सकते हैं, जिससे अनुकूलता बढ़ती है।

जोखिम विश्लेषण

-

एक ट्रेंड फॉलोइंग रणनीति होने के कारण, यह रणनीति अचानक घटनाओं से उत्पन्न ट्रेंड रिवर्सल का प्रभावी ढंग से निर्णय और प्रतिक्रिया नहीं कर पाती, जिससे नुकसान बढ़ सकता है।

-

साइडवेज बाजार में, यह रणनीति अधिक लाभकारी और हानिकारक ट्रेड उत्पन्न करेगी। लेकिन अंततः लाभदायक होने की संभावना है, जिसके लिए एक निश्चित मानसिक सहनशक्ति की आवश्यकता होती है।

-

पारंपरिक ट्रेंड फॉलोइंग रणनीतियों में "सुस्ती" आने की संभावना होती है, ट्रेंड से समय से पहले बाहर निकलना इस रणनीति की समस्या है जिसे हल करने की आवश्यकता है।

-

एकल व्यापार में हानि को नियंत्रित करने के लिए स्टॉप-लॉस सेट किया जा सकता है। साथ ही, बैकटेस्टिंग में अचानक घटनाओं का परीक्षण शामिल किया जा सकता है ताकि रणनीति की जोखिम सहन क्षमता का मूल्यांकन किया जा सके।

अनुकूलन दिशाएँ

-

विभिन्न उत्पादों और अवधियों के अनुकूल होने के लिए अलग-अलग मूविंग एवरेज एल्गोरिदम का प्रयास करें।

-

स्टॉप-लॉस, लगातार नुकसान पर निकास आदि जैसी स्टॉप रणनीतियाँ जोड़कर जोखिम को नियंत्रित करें।

-

ट्रेंड ताकत संकेतक जोड़ें ताकि साइडवेज और कमजोर ट्रेंड में अत्यधिक ट्रेडिंग से बचा जा सके।

-

ट्रेंड मोड़ का निर्धारण करने के लिए मशीन लर्निंग मॉडल जोड़ें, जिससे रणनीति में अचानक घटनाओं के प्रति कुछ अनुकूलन क्षमता आए।

सारांश

यह कम-आवृत्ति फूरियर ट्रांसफॉर्म ट्रेंड फॉलोइंग मूविंग एवरेज रणनीति, शोर को फ़िल्टर करने, ट्रेंड पहचानने और ट्रेंड का अनुसरण करने के लाभ रखती है, और मध्यम से दीर्घकालिक पोजीशन के लिए उपयुक्त है। एक ट्रेंड फॉलोइंग रणनीति होने के कारण, इसे मुख्य रूप से ट्रेंड रिवर्सल और लगातार साइडवेज जैसे जोखिमों का सामना करना पड़ता है। इन जोखिमों के लिए कुछ प्रतिक्रिया रणनीतियाँ मौजूद हैं। कुल मिलाकर, इस रणनीति में बड़ी पैरामीटर गुंजाइश और उच्च अनुकूलन क्षमता है, जो कुछ रणनीति विकास और जोखिम नियंत्रण क्षमता वाले निवेशकों के लिए वास्तविक व्यापार में परीक्षण करने योग्य है।

- 1