बोलिंगर बैंड और हल इंडिकेटर पर आधारित क्रॉसओवर रणनीति

सारांश

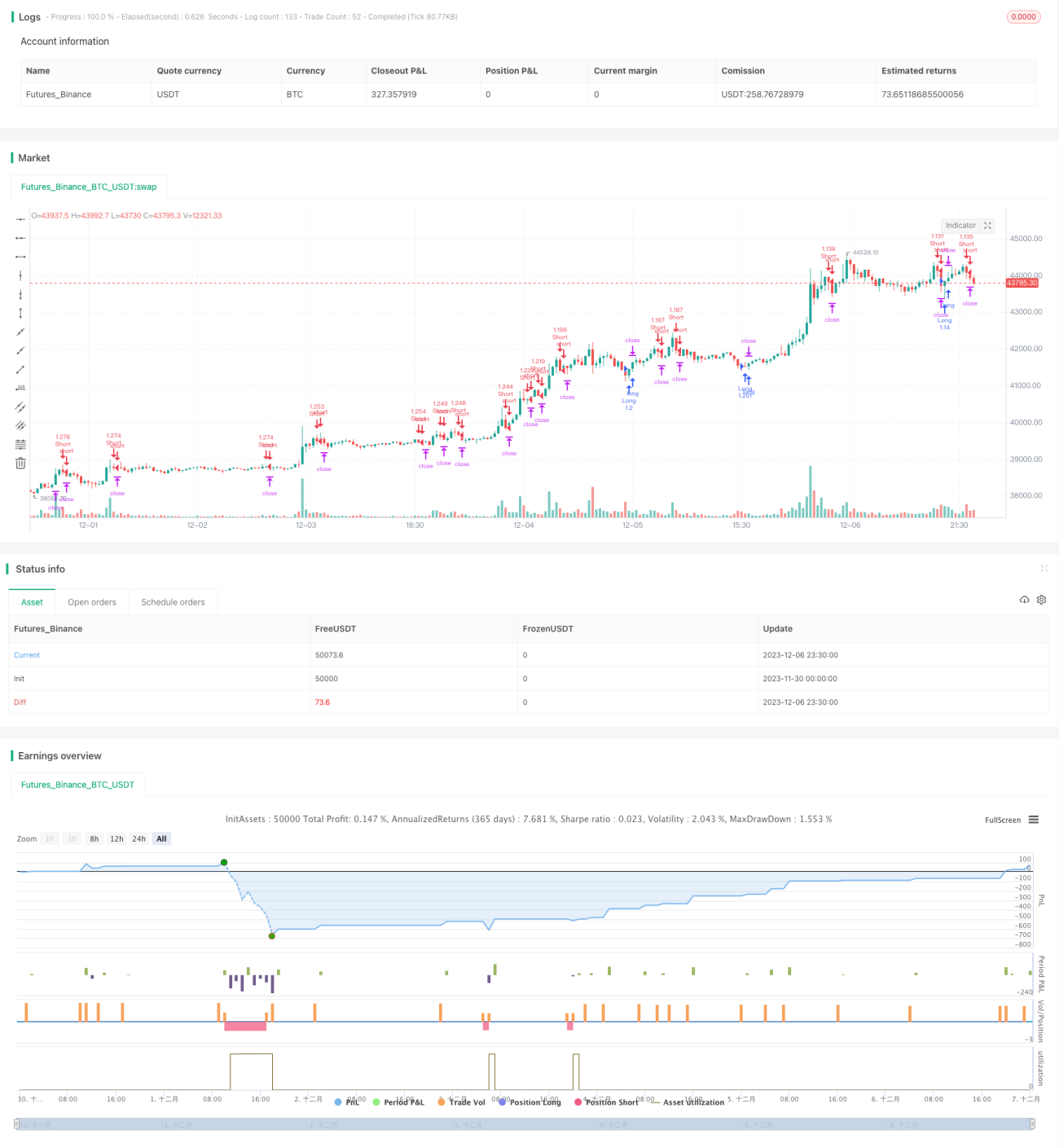

यह रणनीति बोलिंगर बैंड और हर्स्ट इंडिकेटर के क्रॉसओवर पर आधारित ट्रेडिंग सिग्नल उत्पन्न करती है। जब हर्स्ट इंडिकेटर बोलिंगर बैंड की निचली रेखा को ऊपर से पार करता है, तो लॉन्ग (खरीद) पोजीशन ली जाती है, और जब हर्स्ट इंडिकेटर बोलिंगर बैंड की ऊपरी रेखा को नीचे से पार करता है, तो शॉर्ट (बिक्री) पोजीशन ली जाती है। यह रणनीति बोलिंगर बैंड के ब्रेकआउट रणनीति और हर्स्ट इंडिकेटर के ट्रेंड फॉलोइंग रणनीति को जोड़ती है, जिससे दोनों के लाभों का उपयोग किया जा सके।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से बोलिंगर बैंड और हर्स्ट इंडिकेटर के क्रॉसओवर पर आधारित ट्रेडिंग सिग्नल उत्पन्न करती है।

सबसे पहले, बोलिंगर बैंड में तीन रेखाएँ होती हैं: मध्य रेखा, ऊपरी रेखा और निचली रेखा। मध्य रेखा n-दिवसीय चल औसत है, और ऊपरी और निचली रेखाएँ मध्य रेखा से एक मानक विचलन ऊपर और नीचे होती हैं। यदि कीमत ऊपरी रेखा को तोड़ती है, तो यह ब्रेकआउट के अवसर का संकेत देती है; यदि कीमत निचली रेखा से नीचे गिरती है, तो यह रिट्रेसमेंट के अवसर का संकेत देती है।

दूसरा, हर्स्ट इंडिकेटर एक ट्रेंड फॉलोइंग संकेतक है। यह दो अलग-अलग अवधियों के भारित चल औसत के बीच के अंतर का उपयोग करके वर्तमान प्रवृत्ति का निर्धारण करता है। यदि अल्पकालिक चल औसत दीर्घकालिक चल औसत से ऊपर है, तो यह तेजी (बुलिश) की ओर इशारा करता है; इसके विपरीत, यदि अल्पकालिक चल औसत नीचे है, तो यह मंदी (बियरिश) की ओर इशारा करता है।

यह रणनीति इन दो संकेतकों के लाभों को जोड़ती है। जब हर्स्ट इंडिकेटर बोलिंगर बैंड की निचली रेखा को ऊपर से पार करता है, तो यह माना जाता है कि शेयर की कीमत ऊपर की ओर रुझान में प्रवेश कर सकती है, इसलिए लॉन्ग पोजीशन ली जाती है; जब हर्स्ट इंडिकेटर बोलिंगर बैंड की ऊपरी रेखा को नीचे से पार करता है, तो यह माना जाता है कि शेयर की कीमत रिट्रेसमेंट या नीचे की ओर प्रवृत्ति में प्रवेश कर सकती है, इसलिए शॉर्ट पोजीशन ली जाती है।

रणनीति के लाभ

-

बोलिंगर बैंड और हर्स्ट इंडिकेटर दोनों के लाभों को मिलाकर ट्रेडिंग सिग्नल अधिक विश्वसनीय बनते हैं।

-

हर्स्ट इंडिकेटर का उपयोग प्रवृत्ति की दिशा का पता लगाने और बोलिंगर बैंड का उपयोग समर्थन और प्रतिरोध स्तरों का पता लगाने के लिए किया जाता है, जिससे क्रॉसओवर सिग्नल बनते हैं, जो लाभ की संभावना को बढ़ा सकते हैं।

-

बोलिंगर बैंड और हर्स्ट इंडिकेटर के मापदंडों को समायोजित करके, विभिन्न अवधियों के शेयरों के लिए अनुकूलित किया जा सकता है, जिससे इसका व्यापक अनुप्रयोग होता है।

जोखिम और समाधान

-

जब शेयर की कीमत साइडवेज (समेकन) में होती है, तो यह रणनीति अधिक झूठे सिग्नल उत्पन्न कर सकती है, जिससे घाटा हो सकता है। मापदंडों को अनुकूलित करके या फ़िल्टरिंग शर्तें जोड़कर झूठे सिग्नल को कम किया जा सकता है।

-

जब शेयर की कीमत में तीव्र उतार-चढ़ाव होता है, तो बोलिंगर बैंड और हर्स्ट इंडिकेटर एक साथ ट्रेडिंग सिग्नल दे सकते हैं, इसलिए सिग्नल के क्रम को सुनिश्चित करना और क्रॉसओवर सिग्नल की गलत व्याख्या से बचना आवश्यक है। घाटे को नियंत्रित करने के लिए स्टॉप-लॉस का उपयोग करने पर विचार किया जा सकता है।

-

कोड में सीधे पोजीशन का आकार 100% निर्धारित किया गया है। वास्तविक तैनाती में, पोजीशन प्रबंधन को समायोजित करने की आवश्यकता है, पूरी पोजीशन नहीं ली जानी चाहिए, अन्यथा घाटा बढ़ सकता है।

अनुकूलन की दिशाएँ

-

बोलिंगर बैंड और हर्स्ट इंडिकेटर के मापदंडों का परीक्षण और अनुकूलन किया जा सकता है ताकि विभिन्न अवधियों के शेयरों के लिए अनुकूलित किया जा सके।

-

ट्रेडिंग वॉल्यूम या अस्थिरता के फ़िल्टर जोड़ें ताकि समेकन के दौरान गलत सिग्नल से बचा जा सके।

-

स्टॉप-लॉस रणनीति को अनुकूलित करें, जैसे ट्रेलिंग स्टॉप-लॉस या पेंडिंग ऑर्डर स्टॉप-लॉस सेट करना।

-

पोजीशन प्रबंधन नियमों को समायोजित करें और पुनः प्रवेश की शर्तें जोड़ें ताकि घाटे को बढ़ने से रोका जा सके।

निष्कर्ष

यह रणनीति बोलिंगर बैंड की ब्रेकआउट रणनीति और हर्स्ट इंडिकेटर की ट्रेंड फॉलोइंग रणनीति का संयुक्त उपयोग करती है। दोनों के क्रॉसओवर के माध्यम से ट्रेडिंग सिग्नल बनते हैं, जो ट्रेंड फॉलोइंग और ब्रेकआउट दोनों का दोहरा प्रभाव प्राप्त करते हैं। जब तक बुनियादी कारकों में कोई बड़ा बदलाव नहीं होता, यह रणनीति मध्यम और छोटी अवधि के शेयरों के लिए काफी अनुकूल होती है। हालांकि, वास्तविक तैनाती में, अभी भी प्रत्येक शेयर की विशेषताओं के अनुसार मापदंडों को अनुकूलित करने और पोजीशन प्रबंधन, स्टॉप-लॉस रणनीति आदि को उचित रूप से समायोजित करने की आवश्यकता है, ताकि रणनीति अधिक मजबूत हो सके।

/*backtest

start: 2023-11-30 00:00:00

end: 2023-12-07 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="Strategy Hull Bollinger", shorttitle="Hull bollinger",overlay=true, calc_on_order_fills=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, overlay=false)

- 1