गतिशील वैचारिक प्रवृत्ति प्रतिवर्तन रणनीति

अवलोकन

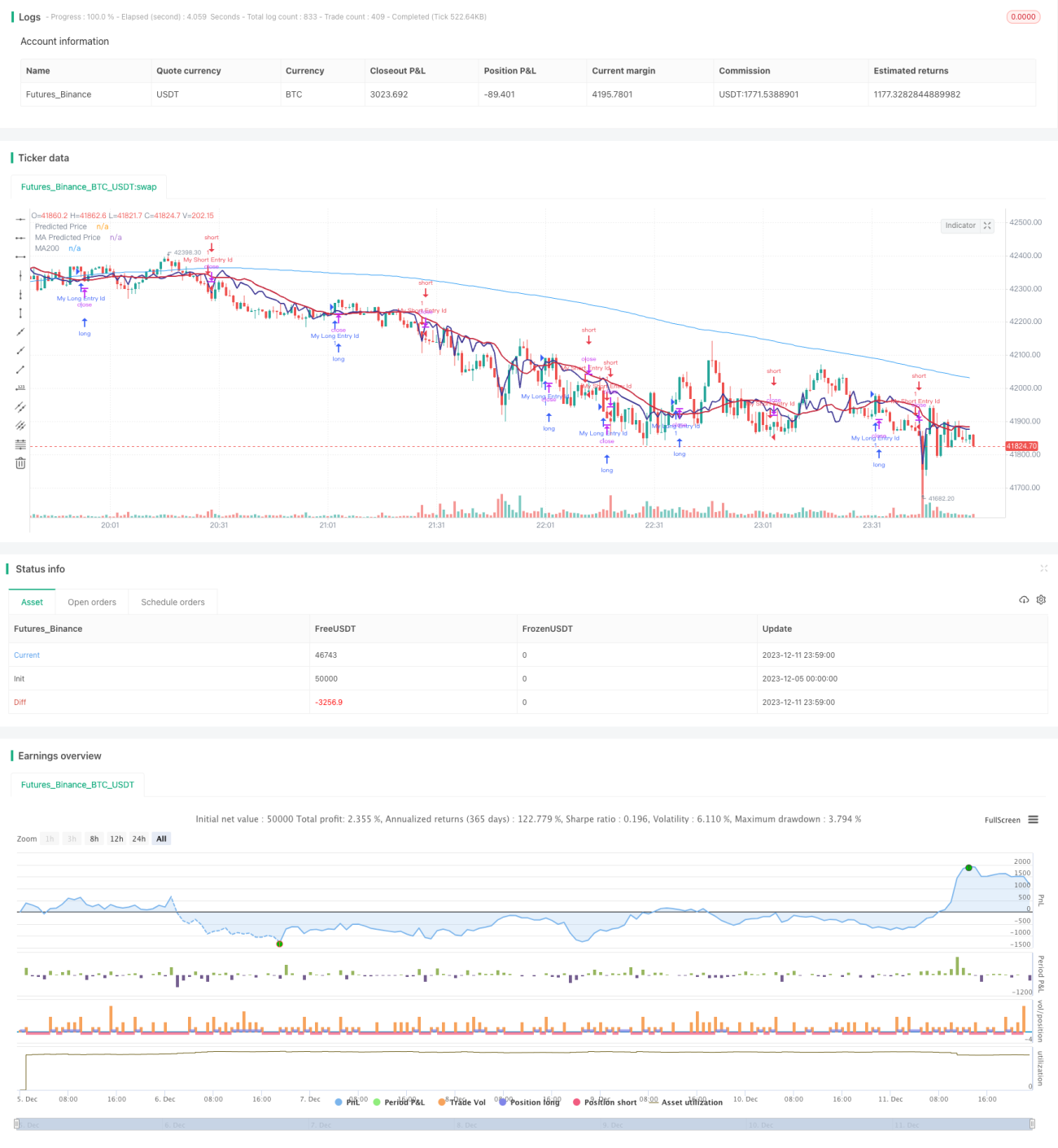

गतिशील वैचारिकता प्रवृत्ति उलट रणनीति मूल्य की भविष्यवाणी करने के लिए रैखिक प्रतिगमन का उपयोग करती है, और चलती औसत द्वारा निर्मित वैचारिकता के साथ मिलकर व्यापार संकेत उत्पन्न करती है। जब अनुमानित मूल्य नीचे से ऊपर की ओर चलती औसत को पार करता है, तो खरीद संकेत उत्पन्न होता है; जब अनुमानित मूल्य ऊपर से नीचे की ओर चलती औसत को पार करता है, तो बिक्री संकेत उत्पन्न होता है, जिससे प्रवृत्ति उलटाव को पकड़ा जा सके।

रणनीति सिद्धांत

- ट्रेडिंग वॉल्यूम के आधार पर स्टॉक मूल्य का रैखिक प्रतिगमन करें, मूल्य का अनुमानित मान प्राप्त करें।

- विभिन्न शर्तों के तहत चलती औसत की गणना करें।

- जब अनुमानित मूल्य नीचे से ऊपर की ओर चलती औसत को पार करता है, तो खरीद संकेत उत्पन्न करें।

- जब अनुमानित मूल्य ऊपर से नीचे की ओर चलती औसत को पार करता है, तो बिक्री संकेत उत्पन्न करें।

- प्रवृत्ति उलटाव के समय का निर्धारण करने के लिए MACD संकेतक के साथ संयोजन करें।

उपरोक्त संकेतों को कई पुष्टिकरणों (confirmation) के साथ जोड़ा जाता है ताकि गलत ब्रेकआउट से बचा जा सके, जिससे संकेतों की सटीकता में वृद्धि होती है।

लाभ विश्लेषण

- मूल्य प्रवृत्ति की भविष्यवाणी के लिए रैखिक प्रतिगमन का उपयोग करना, संकेत सटीकता में सुधार करता है।

- चलती औसत के साथ वैचारिकता का निर्माण करके प्रवृत्ति उलटाव को पकड़ने में मदद मिलती है।

- ट्रेडिंग वॉल्यूम के आधार पर रैखिक प्रतिगमन की गणना करना, अधिक आर्थिक अर्थ प्रदान करता है।

- MACD जैसे संकेतकों के साथ बहु-पुष्टिकरण करने से गलत संकेत कम होते हैं।

जोखिम विश्लेषण

- रैखिक प्रतिगमन के पैरामीटर सेटिंग का परिणामों पर बड़ा प्रभाव पड़ सकता है।

- चलती औसत की सेटिंग भी संकेत गुणवत्ता को प्रभावित करती है।

- पुष्टिकरण तंत्र के बावजूद, अभी भी गलत संकेतों का जोखिम है।

- कोड को और अनुकूलित किया जा सकता है ताकि व्यापार की संख्या कम हो और लाभप्रदता बढ़े।

अनुकूलन दिशाएँ

- रैखिक प्रतिगमन और चलती औसत के पैरामीटर को अनुकूलित करना।

- पुष्टिकरण की शर्तें बढ़ाकर गलत संकेत दर को कम करना।

- प्रवृत्ति उलटाव की गुणवत्ता का निर्धारण करने के लिए अधिक कारकों को शामिल करना।

- स्टॉप-लॉस रणनीति को अनुकूलित करके प्रति व्यापार जोखिम को कम करना।

सारांश

गतिशील वैचारिकता प्रवृत्ति उलट रणनीति रैखिक प्रतिगमन भविष्यवाणी और चलती औसत द्वारा निर्मित वैचारिकता को एकीकृत करती है, ताकि प्रवृत्ति उलटाव के समय को पकड़ा जा सके। एकल संकेतक की तुलना में, यह अधिक विश्वसनीयता प्रदान करती है। साथ ही, पैरामीटर समायोजन और पुष्टिकरण शर्तों के अनुकूलन के माध्यम से रणनीति को और बेहतर बनाकर संकेत गुणवत्ता और लाभ स्तर में वृद्धि की जा सकती है।

/*backtest

start: 2023-12-05 00:00:00

end: 2023-12-12 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © stocktechbot

//@version=5

strategy("Linear Cross", overlay=true, margin_long=100, margin_short=0)- 1