टीआरएसआई और सुपर ट्रेंड इंडिकेटर पर आधारित मात्रात्मक ट्रेडिंग रणनीति

अवलोकन

यह रणनीति सापेक्ष शक्ति सूचक (TRSI) और सुपर ट्रेंड सूचक (SUPER Trend) को मिलाकर एक अपेक्षाकृत पूर्ण मात्रात्मक ट्रेडिंग रणनीति बनाती है। रणनीति मुख्य रूप से मध्यम से दीर्घकालिक प्रवृत्तियों को पकड़ने के लिए डिज़ाइन की गई है, साथ ही शोर ट्रेडिंग सिग्नलों को फ़िल्टर करने के लिए अल्पकालिक संकेतकों का उपयोग करती है।

रणनीति सिद्धांत

- बाजार के ओवरबॉट या ओवरसोल्ड स्थिति का निर्धारण करने और खरीद/बिक्री सिग्नल उत्पन्न करने के लिए TRSI सूचक की गणना करें।

- शोर सिग्नलों को फ़िल्टर करने और मौलिक प्रवृत्ति की पुष्टि करने के लिए SUPER Trend सूचक का उपयोग करें।

- लाभ के विभिन्न चरणों में स्टॉप-लॉस और टेक-प्रॉफिट बिंदु निर्धारित करें।

विशेष रूप से, रणनीति पहले TRSI सूचक की गणना करती है ताकि यह निर्धारित किया जा सके कि बाजार में ओवरसोल्ड क्षेत्र है या नहीं, फिर बड़ी प्रवृत्ति की दिशा निर्धारित करने के लिए SUPER Trend सूचक की गणना करती है। दोनों को मिलाकर ट्रेडिंग सिग्नल उत्पन्न किए जाते हैं। उसके बाद, विभिन्न चरणों में लाभ के अलग-अलग अनुपात पर वापसी के लिए स्टॉप-लॉस और टेक-प्रॉफिट बिंदु निर्धारित किए जाते हैं।

लाभ विश्लेषण

इस रणनीति के कई लाभ हैं:

- एकाधिक संकेतकों का संयोजन सिग्नल सटीकता में सुधार करता है। TRSI समय निर्धारित करता है, SUPER Trend दिशा फ़िल्टर करता है।

- मध्यम से दीर्घकालिक प्रवृत्ति व्यापार के लिए उपयुक्त। ओवरबॉट/ओवरसोल्ड सिग्नल अक्सर प्रवृत्ति उलटने का कारण बनते हैं।

- स्टॉप-लॉस और टेक-प्रॉफिट उचित रूप से निर्धारित किए जाते हैं, विभिन्न चरणों में लाभ के अलग-अलग अनुपात पर वापसी के साथ, प्रभावी रूप से जोखिम नियंत्रण करते हैं।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

- मध्यम से दीर्घकालिक व्यापार, अल्पकालिक ट्रेडिंग अवसरों को पकड़ने में असमर्थ।

- TRSI मापदंडों का अनुचित सेटिंग ओवरबॉट/ओवरसोल्ड क्षेत्रों को याद कर सकता है।

- SUPER Trend मापदंडों का अनुचित सेटिंग गलत सिग्नल उत्पन्न कर सकता है।

- स्टॉप-लॉस का बहुत बड़ा अंतर जोखिम को प्रभावी ढंग से नियंत्रित करने में विफल हो सकता है।

इन जोखिमों को संबोधित करने के लिए, हम निम्नलिखित पहलुओं से अनुकूलन कर सकते हैं:

अनुकूलन दिशाएँ

- अधिक अल्पकालिक संकेतकों को शामिल करके अधिक ट्रेडिंग अवसरों की पहचान करें।

- TRSI मापदंडों को समायोजित करके त्रुटि अंतराल को कम करें।

- SUPER Trend मापदंडों का परीक्षण और अनुकूलन करें।

- फ्लोटिंग स्टॉप-लॉस सेट करें और वास्तविक समय में स्टॉप-लॉस लाइन को ट्रैक करें।

निष्कर्ष

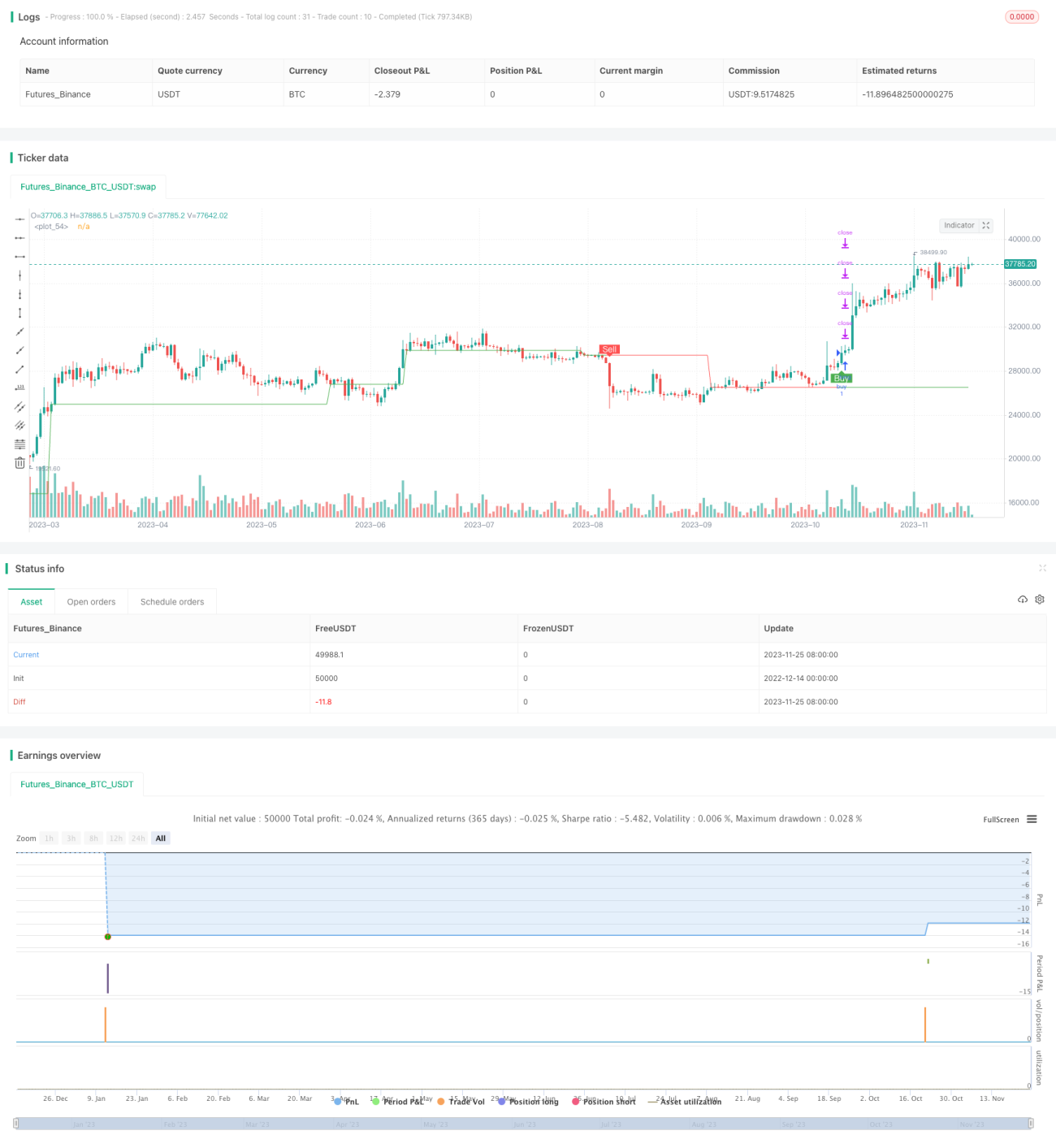

यह रणनीति TRSI और SUPER Trend जैसे कई संकेतकों का एकीकृत उपयोग करके एक अपेक्षाकृत पूर्ण मात्रात्मक ट्रेडिंग रणनीति बनाती है। यह प्रभावी रूप से मध्यम से दीर्घकालिक प्रवृत्तियों की पहचान कर सकती है, साथ ही जोखिम नियंत्रण के लिए स्टॉप-लॉस और टेक-प्रॉफिट सेट कर सकती है। रणनीति में अनुकूलन की बहुत गुंजाइश है, और भविष्य में सिग्नल सटीकता में सुधार, अधिक ट्रेडिंग अवसरों की पहचान आदि के माध्यम से सुधार किया जा सकता है। कुल मिलाकर, यह एक अच्छा मात्रात्मक रणनीति प्रारंभिक बिंदु है।

/*backtest

start: 2022-12-14 00:00:00

end: 2023-11-26 05:20:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title = "SuperTREX strategy", overlay = true)

strat_dir_input = input(title="Strategy Direction", defval="long", options=["long", "short", "all"])- 1