मूविंग एवरेज पर आधारित बोलिंगर बैंड अल्पकालिक उलटफेर मात्रात्मक रणनीति

अवलोकन

यह रणनीति बोलिंगर बैंड संकेतक पर आधारित एक अल्पकालिक रिवर्सल ट्रेडिंग रणनीति है। यह मूविंग एवरेज, मानक विचलन और बोलिंगर बैंड चैनल को जोड़ती है, और मूल्य असामान्य विचलन के अवसरों की तलाश करती है ताकि रिवर्सल ट्रेड किया जा सके।

रणनीति का सिद्धांत

-

मूविंग एवरेज और मानक विचलन की गणना करें। sma() फ़ंक्शन का उपयोग करके sma मूविंग एवरेज की गणना करें, और stdev() फ़ंक्शन का उपयोग करके मानक विचलन की गणना करें।

-

मूविंग एवरेज और मानक विचलन के अनुसार बोलिंगर बैंड के ऊपरी और निचले बैंड की गणना करें। ऊपरी बैंड = मूल्य + मानक विचलन * 1, निचला बैंड = मूल्य - मानक विचलन * 1।

-

जब मूल्य ऊपरी या निचले बैंड को तोड़ता है, तो यह इंगित करता है कि मूल्य में असामान्यता है, और हम रिवर्सल ट्रेड करने का निर्णय लेते हैं।

-

विशेष रूप से, यदि मूल्य निचले बैंड से नीचे है, तो हम लॉन्ग ट्रेड करते हैं; यदि मूल्य ऊपरी बैंड से ऊपर है, तो हम शॉर्ट ट्रेड करते हैं।

लाभ विश्लेषण

-

बोलिंगर बैंड चैनल का उपयोग करके मूल्य असामान्यता का निर्धारण करना, जो रिवर्सल ट्रेडिंग के लिए आधार प्रदान करता है।

-

मूविंग एवरेज कारक के साथ संयोजन प्रभावी रूप से कुछ शोर ट्रेडों को फ़िल्टर कर सकता है।

-

मानक विचलन कारक का समावेश बोलिंगर बैंड चैनल को अधिक गतिशील बनाता है, जिससे मूल्य असामान्यता का बेहतर निर्धारण होता है।

-

इस रणनीति में ड्रॉडाउन कम है और इसमें एक निश्चित स्थिरता है।

जोखिम विश्लेषण

-

बोलिंगर बैंड संकेतक मूल्य असामान्यता का पूरी तरह से निर्धारण नहीं कर सकता है, और मूल्य में झूठा ब्रेकआउट हो सकता है।

-

ट्रेडिंग की आवृत्ति बहुत अधिक हो सकती है, पैरामीटर को उचित रूप से समायोजित करने और ट्रेडिंग आवृत्ति को नियंत्रित करने की सिफारिश की जाती है।

-

बोलिंगर बैंड के ऊपरी और निचले बैंड के ब्रेकआउट सिग्नल में लंबा समय लग सकता है, बेहतर रिवर्सल परिणाम प्राप्त करने के लिए पैरामीटर को उचित रूप से समायोजित करने की आवश्यकता है।

-

जोखिम को नियंत्रित करने के लिए उचित रूप से स्टॉप-लॉस का उपयोग करें।

अनुकूलन दिशा-निर्देश

- मूविंग एवरेज अवधि और मानक विचलन मापदंडों को अनुकूलित करें ताकि अधिक उचित बोलिंगर बैंड चैनल प्राप्त हो सके।

- कुछ सिग्नलों को फ़िल्टर करने के लिए EMA और MACD जैसे सहायक कारक जोड़ें।

- स्टॉप-लॉस और पोजीशन नियंत्रण तंत्र शामिल करें।

- पोजीशन आकार और पोजीशन नियंत्रण उपायों का अनुकूलन करें।

सारांश

यह रणनीति बोलिंगर बैंड संकेतक के माध्यम से मूल्य असामान्यता का निर्धारण करती है, और मूविंग एवरेज और मानक विचलन मापदंडों के साथ मिलकर रिवर्सल ट्रेडिंग करती है। इसमें एक निश्चित स्थिरता है। हमें पैरामीटर अनुकूलन, सहायक कारकों को शामिल करना, स्टॉप-लॉस प्रबंधन और पोजीशन नियंत्रण जैसे साधनों के माध्यम से रणनीति के अधिकतम ड्रॉडाउन को कम करने और स्थिरता में सुधार करने की आवश्यकता है।

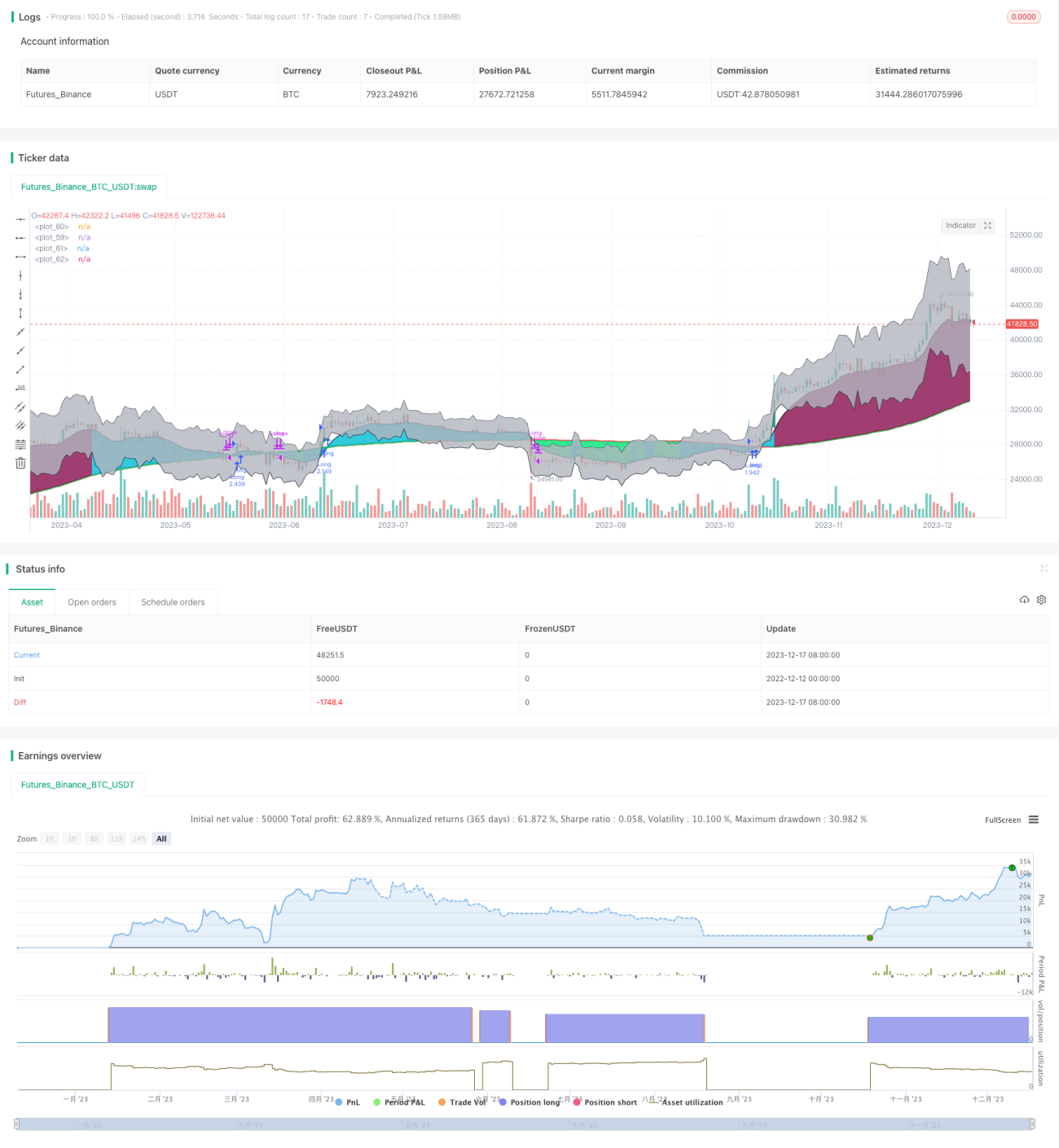

/*backtest

start: 2022-12-12 00:00:00

end: 2023-12-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("BCE Version of EMA, SMA Mean Reversion", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs- 1