दोहरी मूविंग एवरेज क्रॉसओवर ट्रेंड अनुगामी रणनीति

सारांश

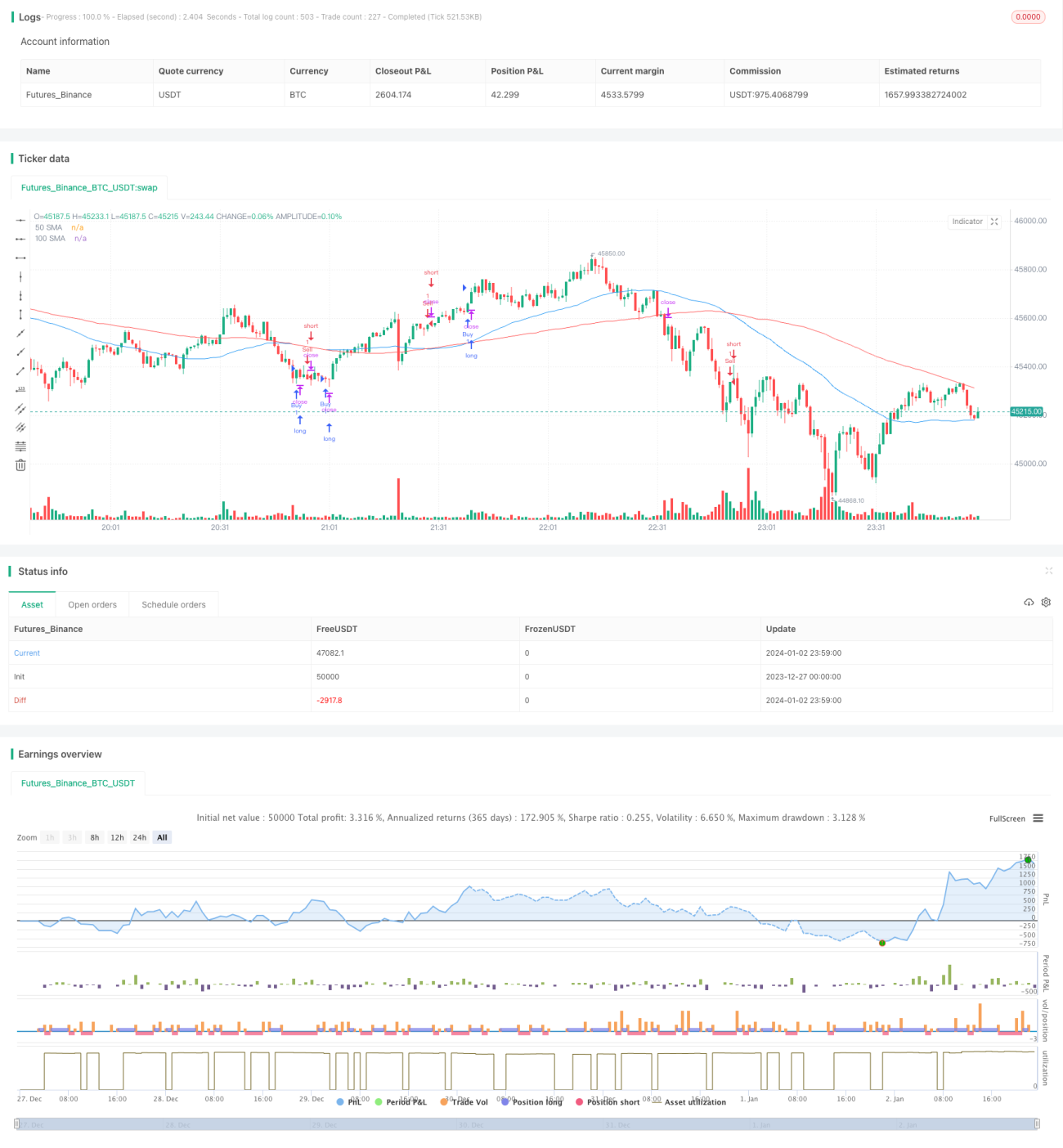

यह रणनीति सरल मूविंग एवरेज क्रॉसओवर और औसत ट्रू रेंज (ATR) संकेतक का उपयोग करके खरीद और बिक्री संकेत उत्पन्न करती है, जो एक ट्रेंड फॉलोइंग रणनीति है। यह मुख्य रूप से 50-दिवसीय मूविंग एवरेज और 100-दिवसीय मूविंग एवरेज के क्रॉसओवर का उपयोग करके ट्रेंड का निर्धारण करती है और ATR संकेतक का उपयोग करके स्टॉप-लॉस पॉइंट निर्धारित करती है ताकि जोखिम को नियंत्रित किया जा सके।

रणनीति सिद्धांत

- 50-दिवसीय सरल मूविंग एवरेज (SMA1) और 100-दिवसीय सरल मूविंग एवरेज (SMA2) की गणना करें।

- जब SMA1, SMA2 को ऊपर से पार करता है, तो खरीद संकेत उत्पन्न होता है; जब SMA1, SMA2 को नीचे से पार करता है, तो बिक्री संकेत उत्पन्न होता है।

- 14-दिवसीय ATR संकेतक की गणना करें।

- ATR को निर्धारित गुणांक से गुणा करके स्टॉप-लॉस पॉइंट के रूप में उपयोग करें।

- जब खरीद संकेत उत्पन्न होता है, तो बिक्री के लिए स्टॉप-लॉस पॉइंट क्लोजिंग प्राइस से स्टॉप-लॉस घटाकर निर्धारित किया जाता है; जब बिक्री संकेत उत्पन्न होता है, तो खरीद के लिए स्टॉप-लॉस पॉइंट क्लोजिंग प्राइस में स्टॉप-लॉस जोड़कर निर्धारित किया जाता है।

यह स्पष्ट है कि यह रणनीति मुख्य रूप से मूविंग एवरेज की ट्रेंड निर्धारण क्षमता और ATR संकेतक की जोखिम नियंत्रण क्षमता पर निर्भर करती है। इसका मूल सिद्धांत सरल और स्पष्ट है, इसे समझना और लागू करना आसान है।

रणनीति के लाभ

- सिद्धांत स्पष्ट और कार्यान्वयन में आसान, शुरुआती लोगों के लिए उपयुक्त।

- मूविंग एवरेज का उपयोग करके मुख्य ट्रेंड का निर्धारण, जिससे ट्रेंड को प्रभावी ढंग से ट्रैक किया जा सकता है।

- ATR स्टॉप-लॉस अलग-अलग अत्यधिक उतार-चढ़ाव से होने वाले नुकसान को प्रभावी ढंग से नियंत्रित कर सकता है।

- पैरामीटर्स को आसानी से समायोजित कर विभिन्न बाजार परिस्थितियों के अनुकूल बनाया जा सकता है।

रणनीति के जोखिम

- साइडवेज़ (साइडवेज़) बाजार में, मूविंग एवरेज कई गलत संकेत उत्पन्न करते हैं, जिससे रिवर्सल पॉइंट्स मिस होने की संभावना होती है।

- ATR संकेतक तेजी से बदलने वाले बाजार के प्रति पर्याप्त संवेदनशील नहीं है, जिससे अनुमान से अधिक नुकसान हो सकता है।

- संकेतक पैरामीटर्स और ATR गुणांक का निर्धारण अनुभव पर निर्भर करता है; गलत सेटिंग रणनीति के प्रदर्शन को प्रभावित कर सकती है।

- दोहरा मूविंग एवरेज स्वाभाविक रूप से विलंबित है, जिससे टर्निंग पॉइंट्स मिस हो सकते हैं।

जोखिम नियंत्रण विधियाँ:

- मूविंग एवरेज की अवधि को उचित रूप से छोटा करें ताकि संकेतक अधिक संवेदनशील हो।

- ATR गुणांक को गतिशील रूप से समायोजित करें ताकि स्टॉप-लॉस अधिक लचीला हो।

- गलत संकेतों को फ़िल्टर करने के लिए अन्य संकेतकों का उपयोग करें।

- बड़े संरचनात्मक ढांचे के आधार पर कार्य करें।

रणनीति अनुकूलन दिशाएँ

- अन्य प्रकार के मूविंग एवरेज आज़माएँ, जैसे एक्सपोनेंशियल मूविंग एवरेज जो बेहतर फ़िल्टरिंग कर सकता है।

- ATR के स्थान पर केल्टनर चैनल जैसे गतिशील स्टॉप-लॉस विधियों पर विचार करें।

- संकेतों को फ़िल्टर करने के लिए वॉल्यूम जैसे सहायक संकेतक जोड़ें।

- ट्रेंड के प्रमुख बिंदुओं को निर्धारित करने के लिए वेव थ्योरी, सपोर्ट और रेजिस्टेंस लेवल का उपयोग करें।

निष्कर्ष

यह रणनीति एक विशिष्ट ट्रेंड फॉलोइंग रणनीति है जो मूविंग एवरेज का उपयोग करके ट्रेंड दिशा निर्धारित करती है और ATR का उपयोग करके स्टॉप-लॉस सेट करती है ताकि जोखिम को नियंत्रित किया जा सके। इसका सिद्धांत सरल और स्पष्ट है, इसे समझना आसान है। हालांकि, इसमें कुछ विलंबता और गलत संकेतों का जोखिम है, जिसे पैरामीटर समायोजन, संकेतक अनुकूलन, और अधिक कारकों को शामिल करके सुधारा जा सकता है ताकि रणनीति परिवर्तनशील बाजार परिस्थितियों के लिए अधिक अनुकूल हो सके। कुल मिलाकर, यह रणनीति शुरुआती लोगों के अभ्यास और अनुकूलन के लिए उपयुक्त है, लेकिन वास्तविक ट्रेडिंग में सावधानी बरतनी चाहिए।

- 1